Готовлю оценку нефтегазовых доходов на 2025 год. Короткие размышления относительно курса рубля.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Рубль и бюджет

Слабый рубль не принесет большой пользы бюджету в 2024 году: НДПИ платят с лагом 1 месяц, в декабрьский расчет пойдут средний курс и котировка нефти ноября, НДД за 4 квартал придет весной 2025 года => дешевый рубль помогает стартовать бюджету 2025 года.

Закладывали средний курс 96,5 руб./$ и Urals $69,7 для нефтегазовых доходов 10,9 трлн руб. Предварительная оценка при текущих котировках дает +1-1,4 трлн руб.

Планировали выручить 4,8 трлн руб. от привлечений в ОФЗ в 2025 году, чтобы закрыть дефицит. Это соответствует плану 5,5-5,7 трлн руб. по номиналу для нынешних уровней отсечения на аукционах. Минфин привлек с начала 2024 года 2,3 трлн руб. номинала => план 2025 года под большим вопросом, если ставки не пойдут вниз.

Получается +2-3 трлн руб. к плану по нефтегазовым доходам при курсе 115-120 руб./$, что компенсирует риски недобора на размещениях ОФЗ и даст сохранить ФНБ. Остается котировка нефти: уйдет выше, будет легче, и наоборот.

Курс больше 115-120 руб./$ пригодится, если потратят больше плановых 41,5 трлн руб. в 2025 году или отстанут ненефтегазовые доходы.

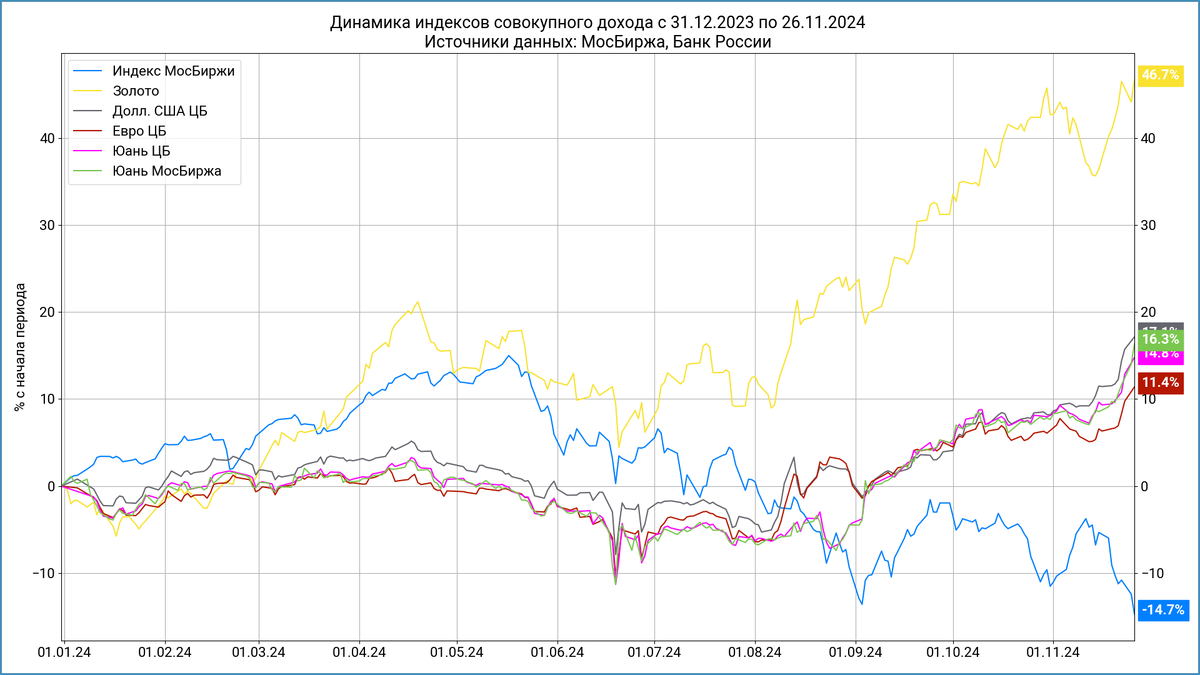

Любопытное наблюдение: доллар вырос на 17,1% с начала года, что совпало со средним ключом...

Выглядит логичной попытка стабилизировать курс у отметки 115-120 руб./$: можно снова повысить нормативы продажи валютной выручки. Понаблюдаем.

Не допускается полная или частичная перепечатка без согласия автора.