Здравствуйте! На связи Илона Кеслер, я занимаю должность директора по маркетингу в компании Первый ОФД.

В интернете все чаще встречается новый термин - цифровой рубль. Илона Кеслер, директор по маркетингу Первого ОФД (группа ВТБ), объясняет, что это за валюта, ее плюсы и минусы, а также что нужно знать бизнесу и клиентам.

Что такое цифровой рубль и чем отличается от других валют

Цифровой рубль - это современная версия национальной валюты России. В отличие от традиционных рублей, которые представляют собой физические купюры и монеты, цифровой рубль существует только в электронном виде. По сути, цифровой рубль - это цифровой код, подобный криптовалютам.

Однако в отличие от криптовалют, которые не контролируются никаким государством, цифровой рубль находится под централизованным управлением Центрального банка России (ЦБ).

Предпосылки создания цифрового рубля

В последние годы многие страны разрабатывают цифровые валюты, чтобы повысить эффективность своих платежных систем. В ответ на мировые тенденции и введение санкций в 2022 году Центральный банк также начал работу над цифровым рублем.

Исследования и пилотные проекты по созданию цифрового рубля начались в 2023 году, в них приняли участие 600 клиентов из 13 коммерческих банков. По словам Ольги Скоробогатовой, первого заместителя председателя Центрального банка России, полное внедрение цифрового рубля в повседневные операции начнется в 2025 году.

Технические аспекты

Цифровой рубль работает на основе технологии распределенных реестров (DLT) и построен на централизованной платформе, созданной и управляемой Центральным банком России. Это обеспечивает безопасность и надежность транзакций, используя при этом преимущества технологии распределенных реестров.

Банки будут выступать в качестве посредников между Центральным банком и пользователями, предоставляя доступ к цифровым рублям через свои мобильные приложения и сервисы онлайн-банкинга. Совершать платежи можно будет простым сканированием QR-кода на кассе, а переводить средства - по номеру телефона, аналогично текущим переводам через СБП. Ожидается, что система также сможет работать в автономном режиме без подключения к Интернету.

Преимущества цифрового рубля

Удобство и снижение издержек

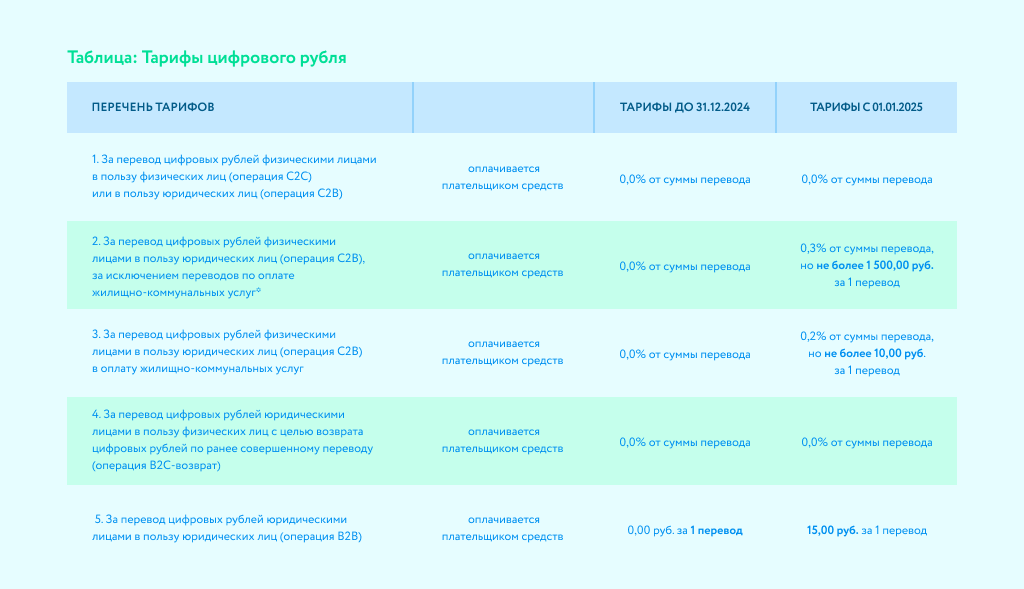

Цифровой рубль обеспечит быстрые и доступные транзакции, упростит финансовые расчеты и сократит расходы бизнеса. С предприятий розничной торговли будет взиматься комиссия за прием платежей в размере 0,3 %, что значительно ниже, чем в традиционных банках. С граждан плата за использование цифрового рубля не взимается. Клиенты могут получить доступ к своему счету в цифровом рубле через любое финансовое учреждение, в котором у них открыт счет.

В таблице ниже приведены тарифы на использование цифрового рубля:

Платежная независимость

Цифровой рубль - это способ оплаты, на который не влияют санкции или комиссии международных платежных систем, таких как Visa или Mastercard. Это особенно важно в условиях, когда доступ к международным финансовым услугам может быть ограничен или полностью прекращен.

Наличие финансового суверенитета способствует росту цифровой экономики страны, что помогает снизить риски, связанные с колебаниями валютных курсов и изменениями в международной финансовой политике.

Доступность

Доступность финансовых услуг распространится на удаленные районы, районы с ненадежным интернетом и на малообеспеченные слои населения. Это позволит обеспечить платежные возможности для тех, кто не имеет постоянного доступа в интернет. Центральный банк работает над техническими деталями этой концепции. Однако точное функционирование этой системы на практике пока неясно.

Недостатки и риски цифрового рубля

Технические и операционные риски

Система цифрового рубля имеет высокий уровень защиты, но она все еще уязвима для сбоев и кибератак.

Чтобы минимизировать эти риски, Банк России внедряет несколько уровней защиты, проводит регулярные проверки безопасности и обновляет программное обеспечение. Однако полная защита от киберугроз невозможна, поэтому пользователям следует соблюдать меры предосторожности при использовании цифрового рубля.

Проблемы конфиденциальности

Цифровой рубль известен своей прозрачностью, которая может помочь в борьбе с отмыванием денег и коррупцией. Однако это также означает, что все транзакции будут фиксироваться и храниться в централизованной системе, управляемой Центральным банком России.

Такая прозрачность может вызвать опасения по поводу конфиденциальности финансовых данных. Все транзакции могут быть проанализированы государственными органами, что может быть расценено как нарушение неприкосновенности частной жизни. Важно установить правила и механизмы защиты персональных данных и предотвращения их несанкционированного использования.

Экономические и социальные последствия

Внедрение цифрового рубля может оказать значительное влияние на финансовые рынки и российскую банковскую систему. С одной стороны, он предоставит новые возможности для проведения платежей и снизит транзакционные издержки, потенциально повысив эффективность финансовых операций. С другой стороны, это может снизить роль коммерческих банков в платежных процессах, поскольку Центральный банк будет напрямую взаимодействовать с пользователями через цифровые кошельки. Это может привести к перераспределению ресурсов в банковском секторе и изменить структуру доходов банков.

Перспективы и будущее цифрового рубля

В последние несколько лет в России наблюдается устойчивый рост использования безналичных платежей. Данные, собранные Первым ОФД за последние 5 лет, свидетельствуют о явной тенденции к увеличению числа клиентов, использующих банковские карты и электронные платежные системы вместо наличных.

Эта тенденция также может способствовать росту популярности цифрового рубля.

Центральный банк планирует более масштабное внедрение цифрового рубля в 2025 году, ориентируясь на снижение издержек для бизнеса и улучшение доступа к финансовым услугам. В докладе за 2024 год Центральный банк подчеркивает важность того, чтобы цифровой рубль стал привлекательным для всех категорий потребителей. Это включает в себя расширение его использования для покупок и государственных платежей.

Предприятиям цифровой рубль может показаться привлекательным из-за низких комиссий, а финансовые организации могут получить конкурентное преимущество, участвуя в операциях с этой валютой. Сергей Гаганов, кандидат экономических наук, доцент МГИМО, считает, что цифровой рубль - это следующий шаг в эволюции финансовых технологий. Он не только обеспечит безопасность и мгновенность транзакций, но и создаст новые возможности для экономического роста. Ожидается, что внедрение цифрового рубля снизит транзакционные издержки и повысит прозрачность финансовых операций, что сделает его важным аспектом финансовой экосистемы России в ближайшем будущем.

Заключение

Планы Центрального банка предполагают, что цифровой рубль получит значительное распространение в финансовой системе России. Гражданам не потребуется специального обучения, так как они смогут получить доступ к цифровому рублю через обычные банковские сервисы, подключенные к платформе цифрового рубля. Однако предприятиям придется перестроить свою ИТ-инфраструктуру для использования этой валюты. Несмотря на первоначальные затраты, потенциальная экономия на комиссиях и увеличение прибыли за счет новых клиентов делают эту валюту не просто затратой, а выгодной долгосрочной инвестицией.