Подробное руководство по проверке КИ и защиты себя от неприятных сюрпризов.

Кредитная история – это финансовое досье на человека. Она формируется при использовании банковских услуг: от потребкредитов и ипотеки до рассрочек.

Где хранится кредитная история

Кредитные данные хранятся в специальных бюро кредитных историй (БКИ). Сегодня в России действует 6 официальных БКИ. В каком из них находится ваша КИ, определяет кредитор, и узнать это можно через портал Госуслуг.

Для чего знать свою кредитную историю

Важно регулярно проверять свою КИ, чтобы:

- Обнаружить ошибки: иногда кредиторы передают некорректные данные.

- Убедиться, что кредит закрыт: порой банки забывают отметить погашение.

- Предотвратить мошенничество: если на ваше имя оформят заем, это сразу отразится в КИ.

Как защититься от ошибок и мошенников

С 1 марта 2025 года вы сможете дополнительно защитить себя с помощью самозапрета на кредиты. Его можно оформить через Госуслуги или МФЦ.

Что позволяет самозапрет:

- Ограничить выдачу займов банками или микрофинансовыми организациями.

- Запретить дистанционное оформление кредитов.

- Снять ограничение в любой момент, если вы решите взять кредит.

Это защитит вас не только от мошенников, но и от импульсивных решений, таких как необдуманные покупки в рассрочку.

Как узнать свою кредитную историю онлайн: пошаговый алгоритм

Чтобы собрать полную картину своей КИ, следует пройти несколько простых шагов.

1. Уточните, где хранится ваша КИ

Для начала необходимо узнать, в каких бюро хранится ваша кредитная история. Для этого можно воспользоваться двумя способами:

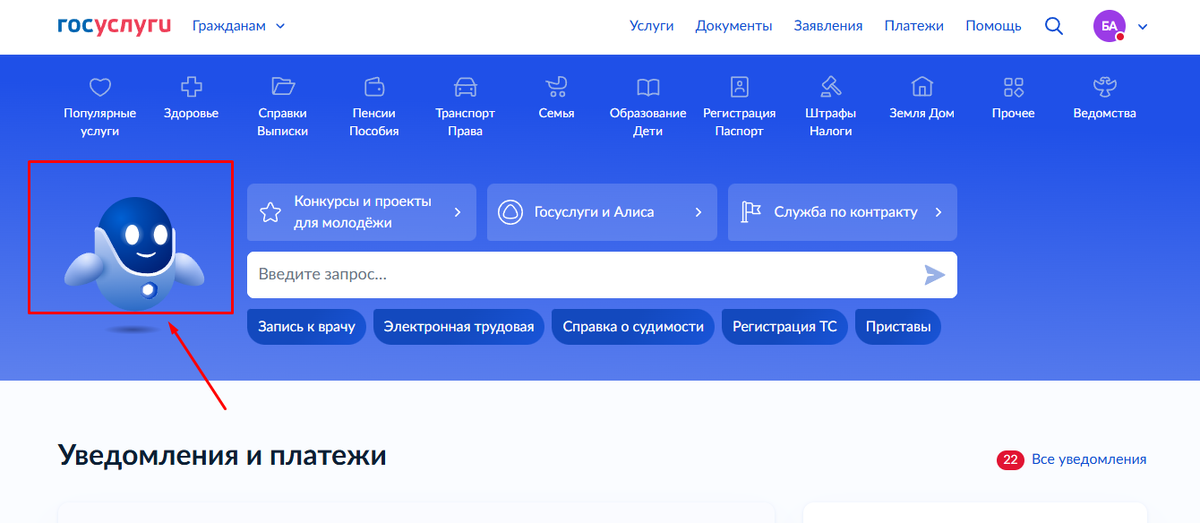

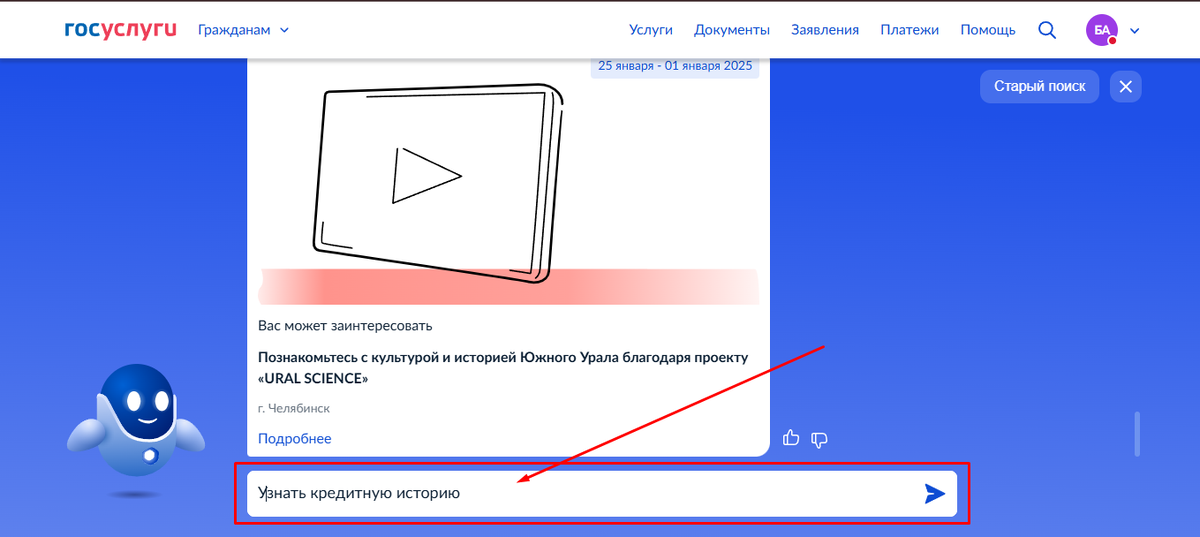

- Через Госуслуги:

Войдите в личный кабинет, напишите в чате с цифровым помощником запрос «узнать кредитную историю». Система предложит вам доступ к информации, после чего вам нужно будет подтвердить свои данные.

- Через сайт Центрального банка РФ:

Здесь потребуется уникальный код субъекта, который можно получить в банке или БКИ, но проще воспользоваться Госуслугами.

2. Запросите информацию в БКИ

После того как вы узнали, в каких бюро хранится ваша КИ, нужно отправить запросы. Для этого выполните несколько шагов:

- Перейдите по ссылкам из ответа на Госуслугах или на сайт соответствующего БКИ.

- Зарегистрируйтесь на сайте и подтвердите свою электронную почту и мобильный телефон.

- Выберите услугу «Запросить кредитную историю» и отправьте запрос.

- Вскоре получите доступ к своей КИ.

3. Если КИ отсутствует

Иногда можно столкнуться с ситуацией, когда кредитная история отсутствует. Это возможно, если:

- Вы не брали кредиты в банках или МФО.

- Ваш последний заем был погашен более 7 лет назад.

- Кредитная организация не передала сведения в БКИ.

- Ваша история хранится в другом БКИ.

Важно помнить, что «пустая» кредитная история может вызвать такое же количество отказов в кредите, как и отрицательная. Банки ищут не просто чистое досье, а положительное, которое подтверждает вашу ответственность.

Как улучшить кредитный рейтинг?

Если ваша кредитная история далека от идеала, исправить ее быстро невозможно. Но есть легальные способы поднять рейтинг:

- Банкротство: Если вы не можете выплатить долги, аннулирование задолженности через банкротство поможет избавиться от просрочек, а информация об этом будет зафиксирована в КИ.

- Использование кредитных карт и рассрочек: Покупки в рассрочку и своевременные платежи помогут улучшить вашу кредитную репутацию.

- Небольшие кредиты и микрозаймы: Если вы берете небольшие кредиты и возвращаете их в срок, это положительно скажется на вашем рейтинге.

Когда обновляется КИ?

Кредитная история обновляется в зависимости от данных о каждом кредите. Сведения хранятся в КИ 7 лет с момента последнего изменения, после чего информация передается в архив. Если вы хотите обнулить свою КИ, вам нужно на 7 лет забыть о заемах.

Внимание: новый паспорт — новая кредитная история

С 2022 года действуют новые правила: если вы получили новый паспорт, то ваша кредитная история будет связана с новым документом. Старую историю можно будет потерять, и банки не смогут найти информацию по старому паспорту.

Можно ли узнать кредитную историю другого человека?

Получить информацию о КИ другого человека без его согласия невозможно. Она доступна только:

- Самому человеку.

- Банкам и МФО, если человек оформляет заем.

- Представителям по доверенности, заверенной нотариусом.

Подведем итог

Регулярный контроль кредитной истории – это не просто формальность, а важный шаг к финансовой безопасности. Проверяйте свою КИ, исправляйте ошибки, защищайтесь от мошенников. Финансовое благополучие начинается с осведомленности!