Группа Черкизово раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2024 г. К сожалению, публикация отчетности в этот раз не сопровождалась не только раскрытием ключевых операционных показателей (объемов производства и средних цен реализации в разрезе сегментов), но и ключевых сегментных финансовых показателей, что значительно осложнило обновление модели компании.

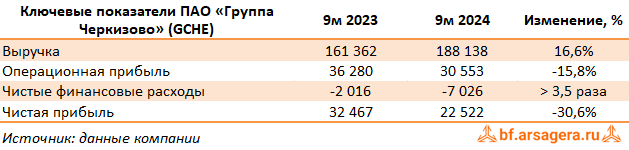

В отчетном периоде совокупная выручка компании выросла на 16,6% и достигла 188,1 млрд руб. На наш взгляд, основной причиной роста доходов стало увеличение средних цен реализации продукции.

На фоне роста выручки общая операционная прибыль компании составила 30,6 млрд руб., сократившись на 15,8%. Вероятной причиной такой динамики стал как опережающий рост затрат компании, так и негативная переоценка биологических активов.

Чистые финансовые расходы увеличились в три с половиной раза и составили 7,0 млрд руб. на

фоне роста процентных расходов с 4,8 млрд руб. до 8,0 млрд руб., вызванных, в основном, удорожанием обслуживания долга, а также существенным уменьшением процентных доходов в размере 269 млн руб. против 1,5 млрд руб., полученных годом ранее.

В результате чистая прибыль сократилась на 30,6%, составив 22,5 млрд руб.

Напомним, что по итогам первого полугодия компании выплатила своим акционерам 142,11 руб. на акцию в качестве промежуточных дивидендов.

По результатам вышедшей отчетности в связи с отсутствием данных по финансовым и операционным показателям в разрезе сегментов, мы незначительно понизили прогноз по выручке и прибыли на текущий год, главным образом, по причине опережающего роста затрат и удорожания долга. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций компании осталась на прежних уровнях.

На данный момент бумаги компании торгуются исходя из P/BV 2024 около 1,2 и P/E 2024

около 4,7 и продолжают входить в состав наших диверсифицированных портфелей акций

«второго эшелона».

_____________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»

Полный видеокурс лекций об инвестировании в свободном доступе по ссылке.

Отследить выход новых постов можно в Телеграм-канале по ссылке.