Опросы собственников компаний, закупка сырья, товаров для перепродажи, коммерческого транспорта, реальные инвестиции в бизнес являются хорошими опережающими индикаторами будущего положения дел в экономике и на финансовых рынках. Ниже оценка активности российских компаний за октябрь - ноябрь 2024 года.

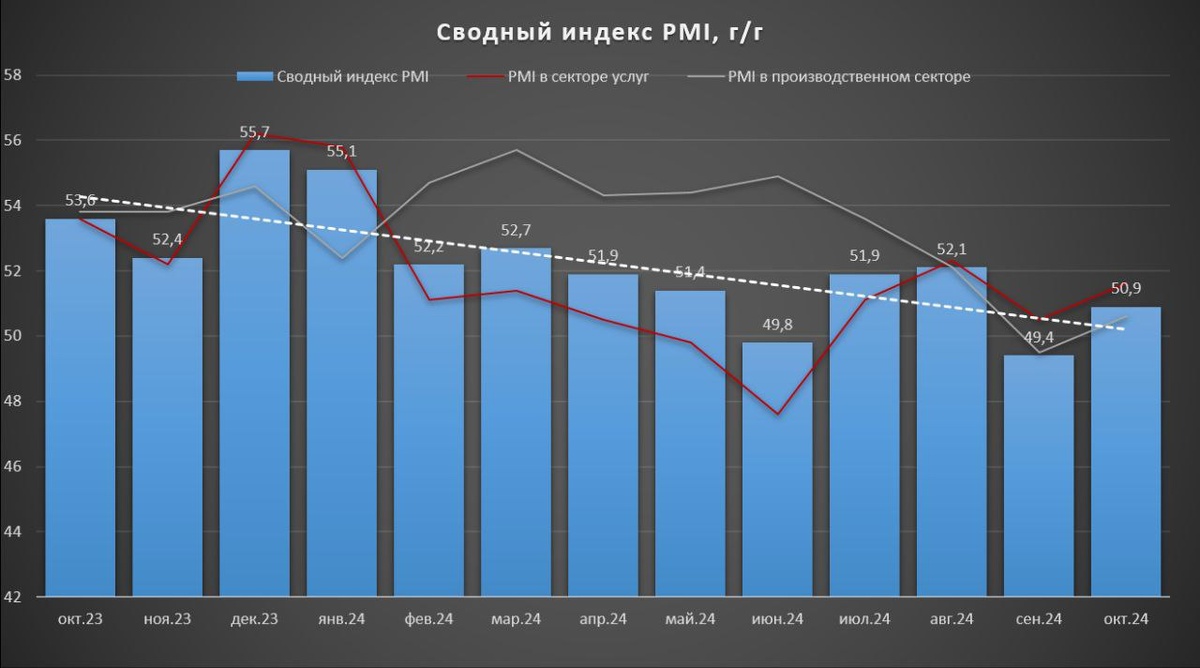

Деловые настроения российских компаний в ноябре по-прежнему оставляют желать лучшего.

Опросный индекс PMI composite находится ниже прошлого года и ниже отметок с начала года.

▪️Год к году: 50,9 октябрь 2024 vs 53,6 октябрь 2023 г.

▪️С начала года: 50,9 октябрь vs 55,1 январь.

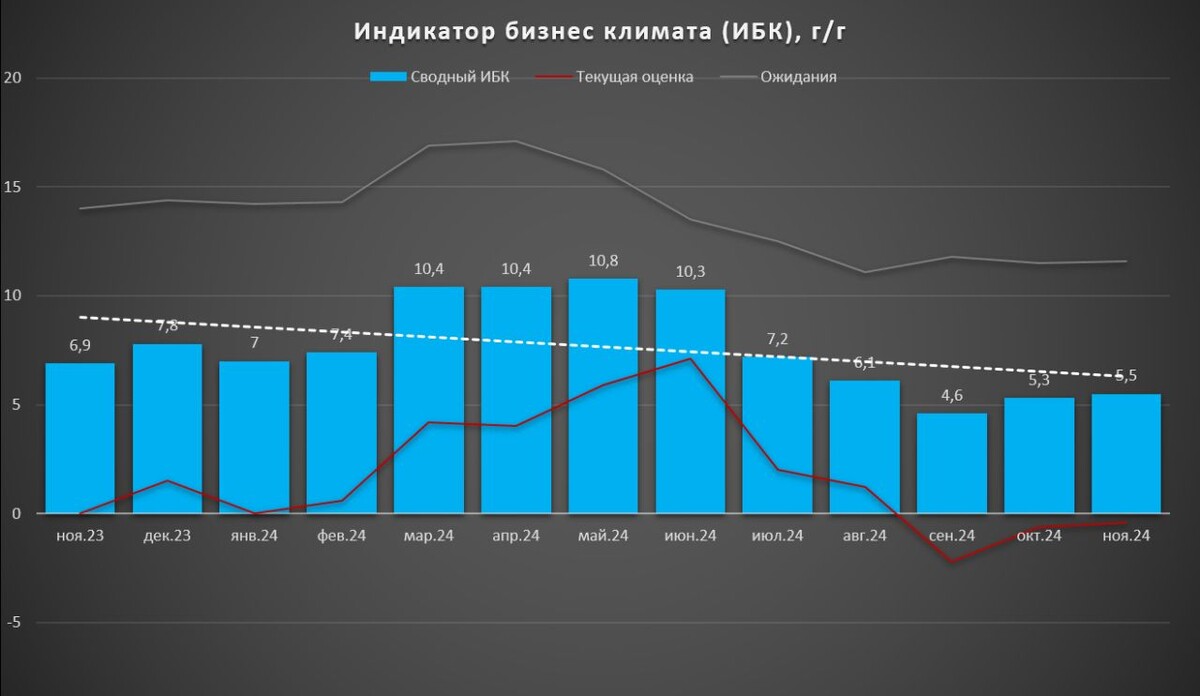

Индикатор бизнес климата (ИБК) в ноябре продолжает снижаться относительно прошлого года. С начала года динамика так же нисходящая.

Сравнивать цифры месяц к месяцу не вижу смысла, т.к. они очень волатильны и изменчивы, годовая динамика более показательна.

▪️5,5 п. ноябрь 2024 vs 6,9 п. ноябрь 2023 г./ 7,0 п. январь 2024

Снижаются как оценки текущего положения дел, так и ожидания на ближайшую перспективу. Количество оптимистично настроенных управленцев и собственников бизнеса заметно меньше, чем это было в прошлом году и в начале года.

Последние данные РЖД по грузоперевозкам в октябре подтверждают слабые опросные показатели PMI и ИБК.

Грузоперевозки по ж/д продолжают отвесно падать относительно прошлого года: -6,2% октябрь 2024 vs -3,4% октябрь 2023 г. В красной зоне 11 из 15 категорий товаров.

Самые провальные это стройка и металлургия. Очевидно, что реальный сектор экономики не в лучшем свете, в скором времени отчетность публичных компаний это подтвердит.

Закупка инвестиционных товаров на примере коммерческого транспорта продолжает оставаться слабой.

Продажи тяжелых грузовиков после 6-ти месячного падения почти около нулевые. Темпы роста продаж легкого коммерческого транспорта держатся по увереннее, но все равно остаются ниже прошлого года.

▪️Тяжелые грузовики (верхний график): +2% октябрь 2024 vs +80% октябрь 2023 г.

▪️Легкий комм.транспорт (нижний график): +43% октябрь 2024 vs +77,5% октябрь 2023 г.

Восторга цифры не вызывают!

Цены на производственные товары (сырье, комплектующие, оборудование и т.д.) в реальном выражении продолжают падать два месяца подряд и по всей видимости это еще не дно.

▪️-5,8% октябрь 2024 vs +14.9% октябрь 2023 г.

Падение цен производителей — всегда признак кризисных явлений. В этом году это однозначно сигнал на дальнейшее замедление в деловой активности и экономики в целом. Это согласуется с падением грузоперевозок по ж/д, с нулевой динамикой закупки грузового транспорта, слабыми опросными индексами PMI и снижением бизнес климата в России. Учитывая, что ключевая ставка с высокой вероятностью перепишет свой «хай» в декабре, ситуация не радужная!

Таким образом, в ноябре к сожалению, нет положительных аргументов в разрезе деловой активности российских компаний. Погружение вниз продолжается!