ЧТО И КУДА ПЛАТИТЬ ДЛЯ УСН ИП и организаций.

Существует два вида УСН: ДОХОДЫ и ДОХОДЫ минус РАСХОДЫ. Налог по усн платится 4 раза в год, раз в год необходимо сдавать декларацию и три раза в год подать уведомления о сумме налога, которое удобнее заполнить в личном кабинете налогоплательщика

УСН ДОХОДЫ: налог считается от всех полученных денег (6%), ставку регионы могут устанавливать ниже. Из УСН вычитается торговый сбор, он введен не во всех регионах. Вычитается в том периоде за который уплачивается налог.

УСН ДОХОДЫ минус РАСХОДЫ: доход считается от разницы между доходом и расходом (15%).

Регионы могут устанавливать свои ставки налогов. Размер ставки налогов зависит и от вашего вида деятельности. Вид УСН устанавливается на весь год. Сменить УСН можно только со следующего календарного года, для этого до 31 декабря текущего года следует подать специальное уведомление.

1. ДЕКЛАРАЦИЯ: По УСН раз в год нужно сдавать декларацию. Организации сдают до 25 марта, ИП сдают до 25 апреля.

2. ПЛАТЕЖИ + УВЕДОМЛЕНИЯ:

С 2024 года все платежи осуществляются по одним общим реквизитам.

Уплаченные суммы поступают на Единый Налоговый Счет (ЕНС), откуда налоговая распределяет суммы по соответствующим налогам. В некоторых случаях срок уплаты и суммы налогов для налоговой известны заранее (это фиксированные взносы, Патент, транспортный налог и др.) Налоговая сама заберет с ЕНС необходимые суммы, когда подойдет срок уплаты. Но в некоторых случаях мы должны сообщить налоговой какую сумму и когда забирать с ЕНС. Для этого используется налоговая декларация и уведомление о сумме налога. Если декларация подается до того как этот налог нужно заплатить, то налоговая возьмет информацию из декларации. Но если закон предусматривает авансовые платежи до подачи отчетности, то по таким платежам необходимо подавать уведомление о сумме налога.

УСН это как раз такой налог, по которому мы должны уведомлять инспекцию сколько денег нужно забирать с ЕНС. Уплаченным налог считается только после того как деньги списываются с ЕНС. Для УСН не важно когда вы перевели деньги на ЕНС для уплаты налога, датой уплаты считается дата, когда инспекция списала с ЕНС сумму в счет УСН по сроку, указанному в законе.

Все организации и ИП должны сделать в течении года три авансовых платежа: до 28 апреля за 1 квартал, до 28 июля за второй, до 28 октября за третий. Платеж за 4 квартал платеж организации делают до 28 марта следующего года, а ИП до 28 апреля. Все эти платежи делаются по единым для всех реквизитам ЕНС,в которых нет привязки к конкретному налогу.

Декларация по УСН сдается до 25 марта у организаций и до 25 апреля у ИП, поэтому информацию по УСН о размере 4 платежа налоговая может получить из нашего отчета, значит уведомление по 4 платежу подавать не нужно. По первым трем платежам деклараций еще не будет, это авансовые платежи. Следовательно по первым трем платежам за первые три квартала мы должны сообщить суммы налога, которые инспекция должна списать в эти сроки. Для этого до 25 апреля, 25 июля и 25 октября все организации и ИП должны подать уведомления о сумме УСН за соответствующий квартал. Уведомления должны подаваться как отдельный документ, а платежи нужно делать по реквизитам ЕНС со статусом платежного поручения 01.

КАК ПОДАТЬ УВЕДОМЛЕНИЯ ПО УСН: 1. Принести в налоговую лично. 2. Направит через Почту России ценным письмом с описью. 3. Подать в электронном виде через личный кабинет налогоплательщика. Для этого не понадобится электронная подпись.

Коды налоговых периодов которые нужно указать в уведомлении:

1 квартал: 34/01 2 квартал: 34/02 3 квартал: 34/03 При электронном заполнении коды подтягиваются сами как и КБК для нужного налога.

Если страховые взносы перекрывают УСН, то не нужно подавать никаких уведомлений для уплаты налога и не нужно пополнять ЕНС.

3. СТРАХОВЫЕ ВЗНОСЫ. Из УСН вычитаются страховые взносы как фиксированные, так и взносы за сотрудников. В случае со взносами за сотрудников вычитать можно только уплаченные страховые взносы (т.е. по которым произвели оплату и деньги списались с ЕНС в уплату взноса)

а) Сроки уплаты страховых взносов за сотрудников: - за декабрь прошлого года - 28.01., за январь - 28.02, за февраль - 28.03. - (уменьшают УСН за 1 квартал)

- за март - 28.04., за апрель - 28.05., за май -28.06 (уменьшают УСН за 2 квартал) - за июнь - 28.07., за июль - 28.08., за август - 28.09. (уменьшают взносы за 3 квартал) - за сентябрь - 28.10., за октябрь - 28.11., за ноябрь - 28.12. (уменьшают взносы за 4 квартал) - за декабрь - 28.01 следующего года и уменьшают взносы за 1 квартал следующего года. Если есть сотрудники УСН уменьшается не более, чем на 50%. ИП без сотрудником имеют право уменьшить УСН полностью.

б) Сроки уплаты фиксированных взносов ИП за себя. Взнос обязателен для всех ИП — даже тех, которые остановили деятельность и в течение года не получали выручку. Не платят только самозанятые и пользователи автоматизированной упрощёнки (АУСН).

В случае если ИП начинает или прекращает осуществлять деятельность в течение расчетного периода, размер страховых взносов, подлежащих уплате им за этот расчетный период, определяется пропорционально количеству календарных месяцев, начиная с календарного месяца начала (окончания) деятельности. За неполный месяц деятельности размер страховых взносов определяется пропорционально количеству календарных дней этого месяца. Самостоятельно рассчитать сумму взносов, в том числе за неполный год, поможет сервис «Калькулятор расчета страховых взносов» на сайте ФНС России www.nalog.gov.ru.

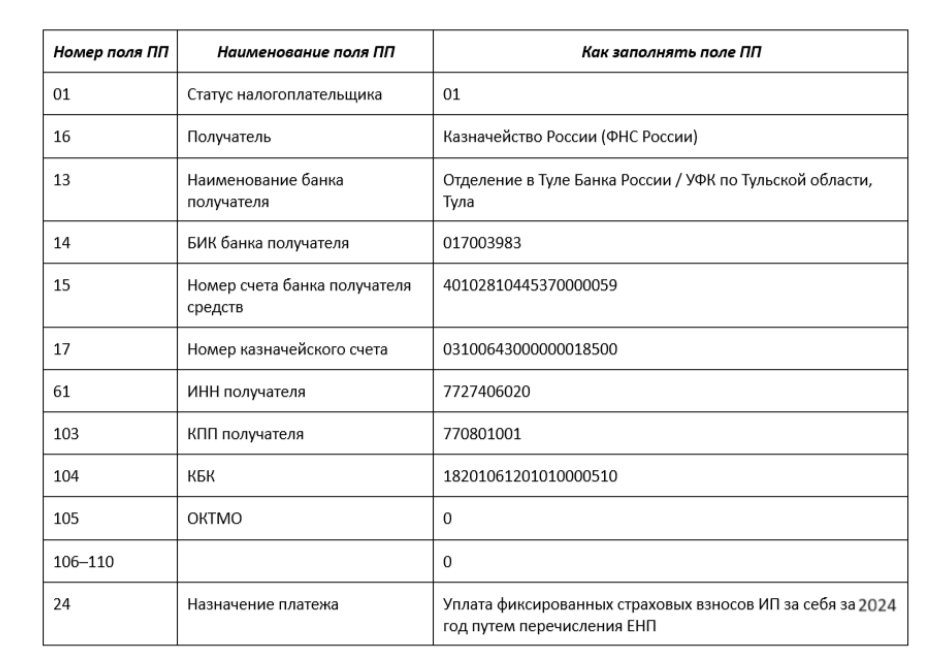

Фиксированные страховые взносы для ИП в 2024 году составляют 49 500 рублей. Начиная с 01.01.2023, страховые взносы уплачиваются на Единый налоговый счет. В отношении уплаты фиксированных страховых взносов в совокупном фиксированном размере Уведомления об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов (КНД 1110355) в налоговый орган не представляется.

Фиксированные взносы ИП с 2024 года уменьшают УСН без предварительной уплаты. Налог можно будет уменьшить на полную сумму взносов ИП за себя, подлежащих уплате в году за который считается УСН. За 2024 год фиксированные взносы ИП составляют 49500 рублей. Срок уплаты фиксированных взносов ИП за себя в 2024 году — до 31 декабря текущего года (п. 2 ст. 432 НК РФ). В 2024 году крайний день уплаты выпадает на выходной. По общим правилам переноса сроки сместятся на ближайший рабочий день — оплатить страховые взносы ИП сможет и 9 января 2025 года. С 2025 года изменится срок уплаты фиксированного взноса. Его нужно будет перечислять на единый налоговый счет до 28 декабря.

Как сейчас? Фиксированный взнос платят до 31 декабря.

Если есть сотрудники УСН уменьшается не более, чем на 50%. ИП без сотрудником имеют право уменьшить УСН полностью. Фиксированные страховые взносы: в 2024 году это 49 500 ₽;

- в 2025 году — 53 658 ₽;

- в 2026 году — 57 390 ₽;

- в 2027 году — 61 154 ₽. В 2025 году ИП сможет вычесть свои фиксированные взносы из УСН за 2025 год и 1% от дохода свыше 300000 рублей за 2024 год, закон это предусматривает. Но безопаснее все же фиксированные взносы уменьшать частями по 1/4 каждый квартал.

4. 1% Дополнительные взносы. ИП платит эти взносы на Единый налоговый счет (ЕНС), если годовой доход превысит 300 000 ₽. Они идут на обязательное пенсионное страхование, тариф — 1% от суммы превышения. Налог рассчитывается за год (из суммы выручки вычитается 300000 рублей ) Х 1%. Срок уплаты 1 июля. ИП на АУСН и НПД также не обязаны платить эти взносы, как и фиксированные.

5. ПЛАТЕЖНОЕ ПОРУЧЕНИЕ (ЕНС). УСН, Фиксированные страховые взносы, страховые взносы за работников, 1% в ОПС с превышения дохода в 300000 рублей организации и ИП платят на Единый налоговый счет по одним реквизитам, заполнив платежное поручение в банк:

6. УВЕДОМЛЕНИЯ для распределения взносов с ЕНС в счет уплаты.

После оплаты необходимо подать в налоговую инспекцию уведомление, с помощью которого налоговая распределит уплаченные средства по налогам.

ПРАВИЛА ЗАПОЛНЕНИЯ УВЕДОМЛЕНИЙ (при ручном заполнении):

1. Порядковый номер страницы трёхзначный, начинается с нулей — «001», «002», «003» и т.д. Нумерация сквозная — на титульном листе указывают «001», в разделе «Данные» — «002» и т.д.

2. В бумажном варианте запрещено использовать корректирующие средства. Если допущена ошибка, страницу заполняют заново.

3. Нельзя печатать с двух сторон и скреплять листы степлером.

4. Бумажный документ заполняют пастой чёрного, фиолетового или синего цвета.

5. Текстовые поля заполняют заглавными буквами.

6. Если показатели отсутствуют, ставят прочерки.

7. При заполнении на компьютере используют шрифт Courier New, размер — 16-18 пт.

Суть уведомления в том, что нужно указать КБК налога, сумму которого налоговая должна списать в уплату по сроку.

В уведомлении следует заполнить данные:

1.КПП — по декларации или расчёту, который сдаёте в ФНС. ИП ставят прочерки при заполнении от руки.

2. ОКТМО — код по месту нахождения организации, ИП или недвижимости.

3. Код бюджетной классификации (КБК) — для налога, по которому отражаете данные. Например, КБК единого страхового взноса за сотрудников — «182 1 02 01000 01 1000 160».

4. Сумма — которую планируете уплатить.

5. Код отчётного периода. По ежемесячным взносам и налогам указывают код квартала:

— 21 — первый ; 31 — полугодие; 33 — 9 месяцев; 34 — год

через дробь — порядковый номер месяца: 01, 02, 03.

7. КБК для взносов, которые следует указывать в уведомлении для списания в счет уплаты:

На 2023-2024 год для них предусмотрены такие КБК:

182 1 02 02000 00 0000 160 — страховые взносы в совокупном фиксированном размере (ОПС + ОМС);

182 1 02 03000 01 0000 160 — страховые взносы в размере 1% с дохода свыше 300 тыс. руб.

182 1 05 01011 01 1000 110 — 6% при объекте «доходы»;

182 1 05 01021 01 1000 110 — 15% при объекте «доходы минус расходы».