Свободного времени на больничном просто завалом, поэтому часто я его провожу за анализом и планированием своей финансовой стратегии.

Не знаю, хорошо это или плохо, так как постоянное вмешательство и переделка своей стратегии может привести к тому, что полностью потеряется изначальный вектор и достижение цели станет ещё более затруднительным.

Но, как бы там не было, вчера я в очередной раз переосмыслил структуру своей финансовой системы и обнаружил в ней недочёты, которые нужно исправлять.

Давайте так, сначала я расскажу, что я решил поменять, а далее объясню по каким причинам я решил это сделать.

Что я поменял

Как вы все уже знаете, свой новый путь в мире инвестиций я начал с нуля в июле этого года и заново открыл ИИС, но уже нового типа, минимальный срок которого 5 лет, чтобы успешно получить льготы.

Но вместе с тем, я признаю, что свой первый ИИС я закрыл, в том числе и по той причине, что когда мне нужны были деньги для крупной покупки, у меня не было абсолютно никакого резерва, никакой подушки.

Таким образом, вместе с новым ИИС, я решил начать формировать финансовый резерв, чтобы в будущем у меня точно не возникало необходимости и соблазна закрыть свой ИИС.

Сначала это был отдельный брокерский счёт, куда я планировал покупать активы, потом я пришёл к такой схеме:

1. 50% накопительный счёт

2. 50% облигации

Первая часть должна была дать мне возможность быстрого доступа к деньгам, а вторая часть обеспечить доход и стабильный денежный поток.

Итак, грубо говоря моя финансовая система выглядит так:

1. ИИС - акции.

2. Резервный фонд

а) накопительный счёт 50%

б) облигации 50%

Вроде бы всё просто и понятно и на первый взгляд близко к идеальной структуре, это я говорю про себя, так как у каждого своё виденье идеала.

А теперь собственно, что я поменял в этой структуре, а в следующем блоке поясню почему я так решил.

Изменённый вариант:

1. ИИС (акции, облигации, фонды)

2. Резервный фонд

а) накопительный счёт

Почему я изменил структуру

Как мы видим, теперь ИИС у меня стал более обширным, включая в себя облигации и фонды, кстати возможно появятся ещё и зпиф на недвижимость, а вот резервный фонд наоборот был упрощён.

Я убрал полностью облигационную часть и резервный фонд теперь это просто деньги, которые будут находится на накопительном счёте.

Для чего такие изменения? Всё просто. Я хочу максимально упростить свои инвестиции и максимально сконцентрироваться именно на ИИС.

- Во первых, мои доходы и пополнения инвестиций очень скромные, если говорить о глобальной цели финансовой свободе. Если распыляться таким образом именно сейчас, когда каждые 100 рублей для меня играют роль, то скорее всего, учитывая мой возраст я не достигну ничего, не говоря о финансовой свободе.

- Во вторых, пока у меня есть возможность получать вычет 13% , то нужно максимально сконцентрироваться на ИИС, но так как я пришёл к тому, что без финансового резерва нельзя существовать, то я оставил накопительный счёт, как способ формирования подушки.

- Также теперь я буду придерживаться портфельного подхода внутри своего ИИС, буду стараться использовать разные классы активов. Как я уже говорил в предыдущих публикациях я считаю диверсификация лучший друг инвестора, кто бы что не говорил. Возможно портфель будет не так быстро набирать массу, но зато он будет с самого начало более менее защищён.

- Но, повторюсь, основная причина это слишком маленькие пополнения, при которых просто нецелесообразно так распыляться, фактически создавая второй счёт с облигациями. Возможно, когда пополнения ИИС будут уже переваривать суммы в 400000 рублей в год, я задумаюсь об открытие второго брокерского счёта, но не сейчас.

Как будет выглядеть ИИС

Структура внутри ИИС счета будет максимально диверсифицированной: акции, облигации, бПИФы, зпиф, а также возможно инструменты связанные с золотом, но наверно это будет не скоро.

Вчера я закрыл облигационную часть резервного фонда, хоть и не полностью, но часть средств уже вывел, завёл на накопительный счёт и также пополнил чуть чуть ИИС.

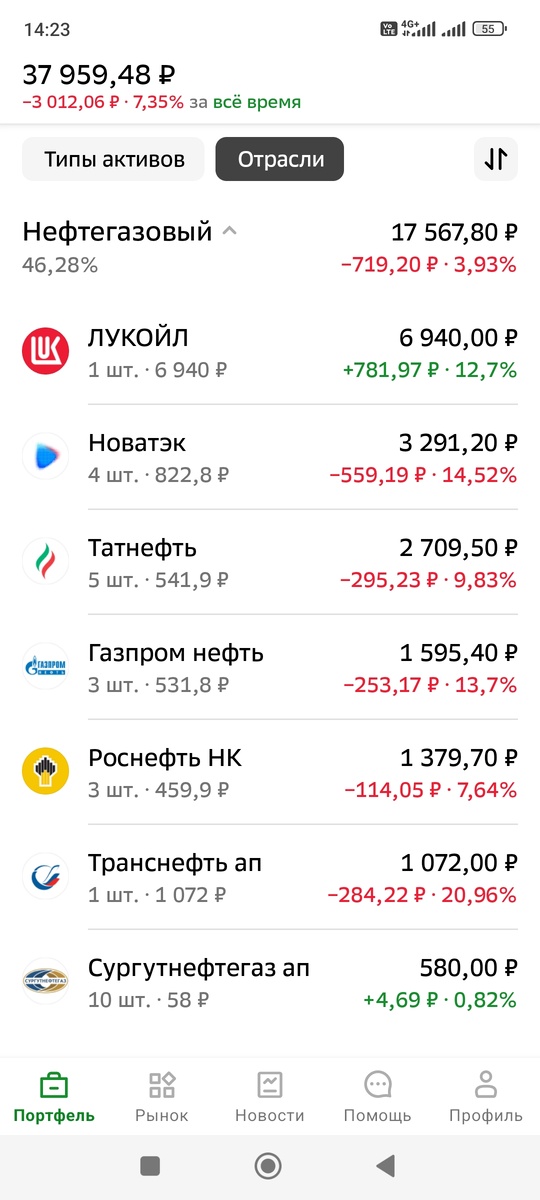

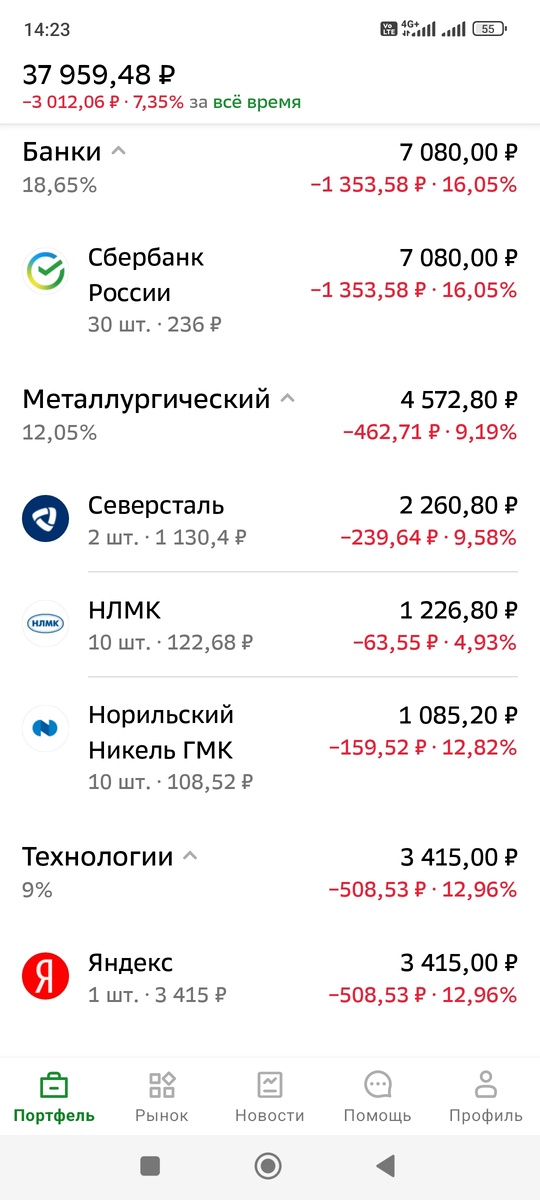

Вот как выглядит ИИС на данный момент:

Облигационную часть пока начал собирать из дальних ОФЗ, считаю, что зафиксировать такую доходность не помешает, конечно при сильной девальвации это меня не спасёт, но надо предусмотреть все варианты.

Основой как и ранее останутся дивидендные акции, их доля на счёте будет существенной, вплоть до 70%.

Что касается бпиф, то они в основном будут представлены бывшими сберовскими фондами на индекс мосбиржы, а также валютные, юаневые фонды.

То есть как вы поняли, буду стараться восполнять валютную диверсификацию пока таким способом.

Что касается резервного фонда, то он будет собираться постепенно, первая отметка это сумма в 300000 рублей, она достигнется ещё не скоро, поэтому пока основной инструмент это накопительный счёт.

Ну вот в принципе и всё, что я хотел вам сообщить, ещё раз скажу, что я меняю структуру не из за того, что она плохая, нет, просто я на данный момент зарабатываю слишком мало и не могу соответствовать ей.