Если хотите начать вести домашний бюджет, но не знаете как сделать лучше и с чего начать - предлагаю прочитать статью. Немного вашего желания, чуть-чуть усидчивости и уже через месяц система принесет первые результаты.

Что такое система конвертов?

Наверное, вы уже много раз слышали об этой системе, возможно даже читали или смотрели видео. Может быть даже пытались вести самостоятельно.

Эта статья для тех кто все еще пытается разобраться и начать эффективно применять систему на практике.

Метод конвертов является простым и удобным способом, который помогает управлять личными финансами и регулировать свои расходы. Суть данного метода заключается в распределении полученного дохода по нескольким конвертам в зависимости от категории затрат. Простыми словами, Вы получили доход (заработную плату, пенсию, выплаты, денежный подарок, алименты, субсидии и т.д.), сразу после получения вы раскладываете эти деньги по конвертам, на которых написаны направления расходов.

В первоначальное версии все распределения делаются только в наличных деньгах.

Когда распределение наличных денег является плюсом:

1. Если вы подвержены неконтролируемым тратам. Такое бывает, когда деньги находятся на карте и нет четкого понимания, сколько можно потратить.

2. Тактильно распределение денег дает больше удовольствия. Распределять реальные купюры намного приятнее, чем электронные цифры.

3. Наличие фиксированной суммы на каждую статью расходов помогает рациональнее подходить к тратам.

4. Для закрепления привычки тратить ровно ту сумму, которую запланировали.

5. Устраняет возможность потратить сверх лимита. Если в конверте денег 0, то и тратить нечего. Занимать из других конвертов нельзя, т.к. этим вы просто разрушите всю систему.

Распределять наличные средства по конвертам - самый простой способ учета. Для этого вам потребуется минимум инструментов:

1. Тетрадь для записи распределений и учета доходов и расходов

2. Конверты для денег. Можно взять подарочные, почтовые или просто сделать самим из бумаги.

3. Калькулятор - есть в любом телефоне

4. Ручка

Покупать красивые планировщики бюджета на первоначальном этапе не стоит. Вы же планируете вести учет для оптимизации расходов, зачем вам лишние траты. К тому же, есть вероятность того, что в дальнейшем вы откажетесь от ведения системы в наличных деньгах и перейдете в электронную версию.

С чего начинаем систему:

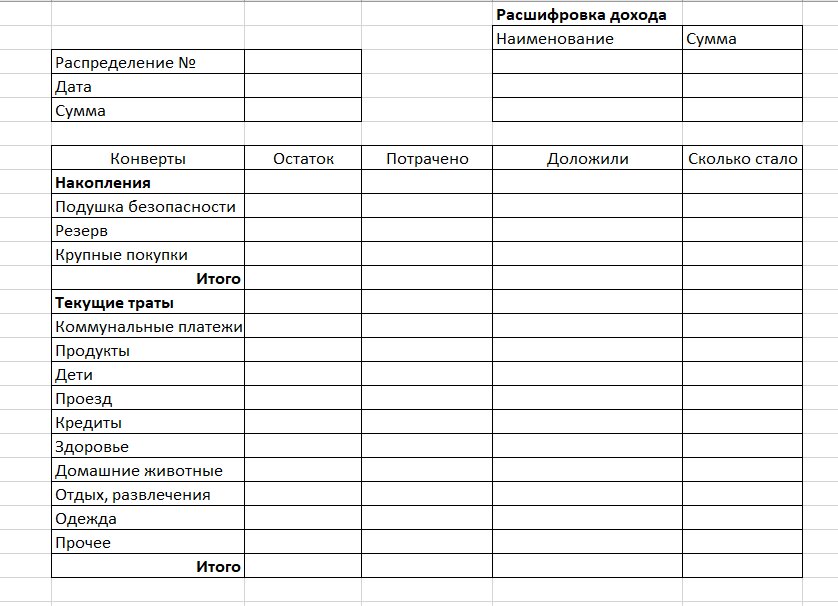

1. Делаем таблицу на каждое распределение денег. В верхней части записываем сумму денег к распределению. Ниже пишем названия конвертов. Далее делаем 4 столбца. В первом пишем, сколько оставалось денег в конверте до распределения, во втором столбце - сколько денег было потрачено с момента последнего распределения (фактически это справочная информация + вы сможете себя проверить, если откроете предыдущее распределение), в третьем столбце - сколько положили, в четвертом - сколько денег в конверте стало.

2. Распределение доходов. Количество распределений в месяц зависит от количества поступлений. Если вы получаете зарплату 2 раза в месяц, значит распределений будет только 2. Если вас 2 человека в семье, каждый получает 2 раза в месяц и все 4 выплаты приходят в разные даты - значит распределений будет 4. Бывает, что поступления денег происходят каждый день (характер работы). В этом случае распределять каждый день не имеет смысла. Во-первых вряд ли суммы будут большими, во-вторых слишком много времени будете на это тратить и скоро вам все это надоест. Собирайте весь доход и распределяйте 1 раз в неделю.

3. При распределение денег учитывайте сразу даты и суммы обязательных платежей.

4. Определите для себя количество конвертов, которые будете вести. Если у вас нет понимания, как лучше это сделать, приведу несколько вариантов распределения доходов, возьмите за основу один из них.

5. Отдельно от таблицы с распределением записываем все расходы, которые производились. Система будет работать качественно только в том случае, если свои расходы вы фиксируете и они у вас перед глазами. Если бездумно тратить из каждого конверта, денег всегда будет не хватать. Все можно делать в 1ой тетради, просто оставьте 1 разворот на распределение, а второй используйте для внесения расходов. Можно использовать ту же таблицу, что и для конвертов, но сделать столбики с датами.

Существует множество способов распределения денег между разными категориями. Если у вас нет собственной статистики или понимания расходов, для начала можете воспользоваться одним из них.

Варианты распределения денег по конвертам.

1. Метод Эндрю Тобиаса. Очень простой метод, но достаточно эффективный. Суть метода заключается в том, что 20% от дохода откладывается на сбережения и инвестиции (это те деньги, которые тратить нельзя), а 80% уходит на повседневные траты. При этой методике запрещено брать кредитов, т.е. долговых обязательств у вас быть не должно..

2. Метод Алексы фон Тобель. Чем-то перекликается с предыдущим методом. Те же 20% уходят на сбережение и инвестиции, а оставшиеся 80% делятся в следующей пропорции:

- Обязательные траты (коммунальные платежи, питание, одежда, транспорт и т.д. - 50%

- Развлечения и хобби (путешествия, развлечения, хобби, походы в ресторан и т.д.) - 20%.

3. Метод Макса Крайнова или метод 4х конвертов. Суть метода в том, что из полученного дохода вы убираете сразу 10% на накопления, а оставшиеся деньги делите на 4 конверта (условные 4 недели до следующего поступления денег). Соответственно в 1 неделю вы можете потратить деньги только из одного конверта. если деньги в одном конверте остались, можно перенести их в следующую неделю (если расходы неравномерны) или убрать как сэкономленные в накопления.

4. Метод Ричарда Дженкинса. Согласно этому методу все текущие траты не должны превышать 60% от общего дохода, а оставшиеся 40% делятся в следующей пропорции:

- 10% - инвестиции или сбережения, т.е. ваш неприкосновенный запас

- 10% - развлечения и хобби

- 10% - крупные покупки, т.е. в этом конверте можно из месяца в месяц копить на крупные приобретения, а потом при достижении необходимой суммы тратить.

- 10% - непредвиденные обстоятельства. Любые форс-мажорные обстоятельства, которые вы не могли предусмотреть заранее.

5. Метод Харва Эркера или метод 6 кувшинов. Да, здесь используется термин кувшинов, а не конвертов, хотя суть остается той же. Принцип деления:

- 10% - самообразование. Как говорится лучшая инвестиция - это инвестиция в себя. Чем вы больше будете развиваться, тем больший доход в дальнейшем сможете сгенерировать.

- 10% - инвестиции (сбережения)

- 10% - отдых и развлечения

- 10% - непредвиденные траты

- 5% - подарки и благотворительная деятельность

- 55% - текущие траты

Надеюсь, что моя статья была для вас полезна и благодаря полученной информации вы сможете начать менять свое финансовое состояние к лучшему.