В этой статье хочу поделиться приемами для экономии и накопительства, и как уже понятно из названия, основа всего лежит в методе конвертов.

Что такое метод конвертов.

Если кратко, то это распределение всех поступающих финансов по конвертам, где каждый конверт - это определенная категория расходов.

Изначально метод конвертов появился в эпоху наличных средств, поэтому и сейчас можно увидеть, что те, кто придерживается этой схемы, раскладывают наличные деньги по конвертам.

Благодаря этой системе можно:

- Оценить текущее финансовое состояние

- Выделить расходы по категориям

- Ограничить траты по каждой категории

- Избежать перерасхода и долгов

- Научиться рационально подходить к тратам

- Научиться копить

Для себя в этой системе выделила следующие минусы

- Требуются наличные деньги (самый главный минус)

- Ограничивает гибкость расходов

Мне, как человеку, не пользующемуся наличными деньгами, изначально эта система не понравилась. В век цифровых технологий усложнять себе жизнь забегами к банкомату совершенно не хочется.

Конечно есть варианты создать в приложении банка необходимые конверты (отдельные счета) и держать деньги там, но и эта схема была для меня неприемлема. Сейчас, в период высоких банковских ставок я предпочитаю все деньги (даже те, которые нужны на жизнь в течении месяца) держать на накопительном счете с ежедневным начислением процента (желательно с максимально высоким процентом). А такой счет можно открыть только один.

С другой стороны идея с накоплениями денег по конвертам мне очень понравилась. Не знаю, как у вас, а у меня были такие случаи, что по определенной статье расходов в одном месяце я могла потратить 0 рублей, а в следующем 10 тыс руб. Яркий пример - категория подарки. Ведь события бывают не каждый месяц, но допустим в одном может быть сразу 3 и финансово порой эту историю не вывозишь.

Начало поиска решения и адаптации системы.

Т.к. я уже раньше вела учет доходов и расходов в электронном виде, то решила и эту систему адаптировать под себя в электронном виде (банально в таблице эксель).

Шаг 1. Определяю основные блоки

Блок 1: Доходы. Для каждого вида дохода это своя строка. Доходов в нашей семье несколько:

- Зарплата моя

- Зарплата мужа

- Проценты по вкладам

- Дополнительный доход

- Соц. выплата

Блок 2: Заемные средства. Это имеющиеся кредиты. Заношу сумму остатка основного долга. Помогает отслеживать динамику по уменьшению размера кредита. Не влияет на на распределение денег, только для информации.

Блок 3: Накопления. А это основные статьи накоплений. У нас это так:

- Пенсионные накопления. Я тут посчитала, какая мне светит пенсия и поняла, что пора копить на пенсию, потому что жить на 20-25 тыс я не хочу.

- Подушка безопасности - финансовые средства на непредвиденные обстоятельства, которые могут потребовать крупные вложения денег.

- Заначка (она же антикредитка). Там можно взять деньги, если есть непредвиденные траты или обоснованный перерасход по статьям расходов.

- Отпуск. Если отпуск вы проводите очень активно, то к всевозможным тратам лучше подготовиться заранее, чтобы потом не было мучительно больно остаться без денег или еще хуже влезть в долги.

- Стройка, ремонт. Ну тут сами понимаете, такая статья расходов может разорить любого. И на ремонт лучше накопить, чем взять кредит (поверьте человеку, прожившему с кредитами 14 лет).

- Новая машина. Эх, нравится мне эта статья, но она рассчитана на очень долгосрочный путь (поэтому там пока 0)

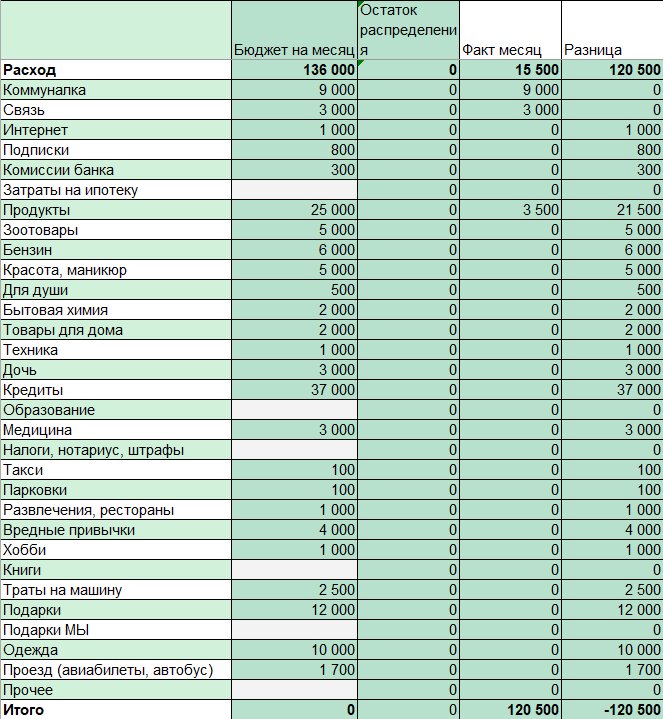

Блок 4. Расходы. Вот тут я разгулялась. Даже не знаю, писать все статьи или нет, т.к. у меня их 31. Проще вставить картинку.

От себя могу добавить, что мне нравится подробная детализация расходов, но без фанатизма. Поэтому в некоторых статьях я просто пишу через запятую.

Шаг 2. Заношу доходы и обязательные платежи на месяц

А вот тут сразу внимание. К обязательным платежам относим то, что не заплатить нельзя: коммунальные платежи, оплата связи, домашнего интернета (если он вам действительно нужен для работы), оплата различных детских кружков, платных занятий, кредитов.

А еще на этом же шаге откладываем деньги в накопления. Есть несколько методик, которыми вы можете воспользоваться, чтобы определить, на какие категории сколько денег направлять. Я, если честно, этими методиками не пользуюсь, но у меня статистика доходов и расходов за 1,5 года. Если вы только начинаете этот путь, то можете опираться на эти данные.

Метод «кувшинов» (JARS budgeting)

Деньги делятся на шесть категорий («кувшинов»), каждая из которых получает процент от общего дохода:

- Основные расходы (55%)

- Финансовая свобода (10%)

- Образование (10%)

- Долгосрочные накопления (10%)

- Развлечения (10%)

- Благотворительность и подарки (5%)

Этот метод акцентирует внимание на развитии и сбережениях.

Метод «60-10-10-10-10» ( «60% Solution»)

Совокупный доход делится на пять частей:

- Текущие расходы — 60%

- Пенсионные накопления — 10%

- Долгосрочные покупки — 10%

- Нерегулярные расходы — 10%

- Развлечения — 10%

Метод подходит для упрощенного планирования без детального учета мелких трат.

Шаг 3. Планирую остальные расходы на месяц

Тут совсем просто, идем от более приоритетных групп к менее приоритетным. Смотрим, где можем сократить расходы, а где и так уже минимум.

В итоге у вас должно получится: Доход - Накопления - Расходы = 0. Тогда мы все распланировали правильно.

Шаг 4. Разбиваем доходы и расходы понедельно.

Так вы будете видеть, когда у вас приходят деньги и в этой неделе ставить распределение по конвертам.

Колонки, которые нам нужны: Остаток на начало месяца, Поступление, Расход, Остаток на конец/начало недели. И так в каждой неделе по 3 колонки.

Самая первая колонка - Остаток на начало месяца (или на начало ведения бюджета сейчас, а потом на начало каждого месяца).

Поступление - поступление денег, которое вы распределяете в таблице. Никаких бумажных денег, все лежит на счете, одной суммой. Весь учет только за счет таблицы.

Расход - все расходы по каждой статье, которые были на текущей неделе.

Следующая колонка - остаток на конец/начало недели.

Что получается: Остаток на начало месяца (Остаток на конец/начало недели) + Поступление - Расходы = Остаток на конец/начало недели.

И так на весь месяц. В конце получите колонку Остаток на конец месяца, она же будет нашим остатком на начало следующего месяца.

Уф, надеюсь, понятно объяснила.

А если просчитать остаток денег на конец недели по колонке, где Накопления + Расходные "конверты" = остаток денег, которым вы располагаете.

Что мы получим от ведения этой системы:

- Планирование расходов и доходов по месяцам и по неделям

- Контроль расходов, т.к. сумма по каждой статье ограничена

- Формируем накопления, как в статьях накоплений, так и по расходным "конвертам".

Например, вы запланировали купить диван, который стоит 30 тыс. руб. Здесь и сейчас взять эту сумму неоткуда (в финансовую подушку не заглядываем, если это конечно не ваше единственное спальное место или диван еще может немного пожить). 30 тыс. руб. потратить сейчас и сразу вы не можете, зато допустим можете откладывать по 10 тыс. в месяц и через 3 месяца купить новый диван не влезая в кредиты.

Так можно формировать накопления по любой статье.

Теперь про само движение денег. А то в таблице все красиво написано, но где гарантия, что мы будем все это соблюдать.

Например дополнительно к такой таблице учета я пользуюсь приложением Дзен-мани (не реклама, просто для меня очень удобная программа). Это приложение имеет синхронизацию с банками и автоматически выкачивает все доходы и расходы по картам (Сбербанк кстати у них не работает) + в ней виден остаток по карте. У нас так подключены мои карты и карты мужа. Очень удобно, не над бегать по разным приложениям банков, чтобы понять, где и сколько лежит денег. И ни один расход не потеряется.

И самое главное - про контроль. Когда я заношу данные в таблицу, я смотрю, сколько денег у меня осталось по каждой статье расходов. И если остаток не очень большой, то стараюсь максимально рационально подходить к тратам (считай экономить). А если я по этой статье коплю деньги к определенной дате, то стараюсь не тратить, если это возможно.

Постаралась максимально объяснить, насколько это возможно. Если у вас появились вопросы, или просто хотите обсудить, буду ждать ваши комментарии.