Независимый доклад исследователей-практиков для Западного филиала РАНХиГС (Пономарева О.Б. д.э.н., Волкова А.В. к.э.н., Елаева А.А.).

Рост инфляции вновь остро поднимает вопрос об

экономической сущности инфляции и её видах, причинах и

последствиях. Для авторов также профессионально важно оценить

общую инфляцию и агфляцию в Калининградской области.

Инфляция – сложный феномен современной экономики, и

далеко не на все её движущие силы может повлиять Центральный

банк. Традиционно выделяются монетарные и немонетарные

факторы инфляции, у экономистов есть разные точки зрения на то,

как их разделять, но, если условно, к немонетарным относят те

факторы, которые линейно не зависят от количества денег в

экономике.

1. Монетарная инфляция.

Давайте разбираться, в чём уникальность текущей ситуации.

Причины массовой эмиссии понятны — чрезвычайный бюджетный

импульс, связанный с СВО. Деньги, сделав несколько оборотов,

достаточно широко разошлись по разным экономическим каналам.

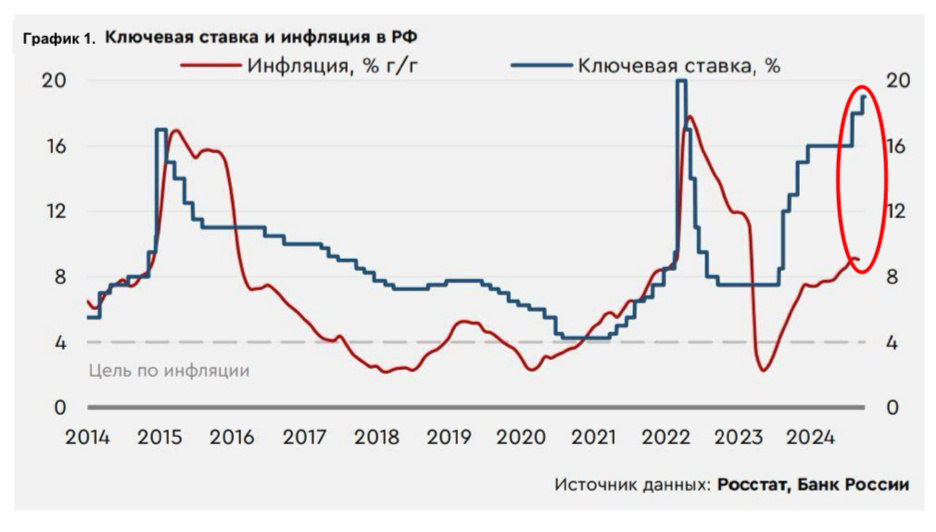

Цикл ужесточения денежно-кредитной политики (ДКП) начался с

августа 2023, и вот уже год ставка находится в зоне ярко

выраженной ограничительной политики (ставка выше 15%), и

достигла уровня 21% в октябре 2024 впервые с 2002 года. При этом

руководство ЦБ указывает, что явного дезинфляционного эффекта

нет, и заявляет о вероятности дальнейшего роста ставки.

Что такое монетарный фактор инфляции? Избыточное

расширение циркулирующей денежной массы в экономике сверх

возможностей по покрытию денежной массы предложением

товаров и услуг в совокупности с перегретыми инфляционными

ожиданиями (часто сопровождается подрывом доверия к ЦБ).

Стерилизация ковидных quantitative easing (количественное

смягчение, QE) на западе реализовалась через рост фондового

рынка. Бенефициарами раздувания денежной массы являются

прежде всего финансовые посредники. Чем больше денег у их

клиентов, тем выше комиссии и тем больше остатки на счетах. Вот

он мультипликатор постиндустриальной экономики. Доля реальной

экономики в странах коллективного запада постоянно снижается,

но богатые богатеют. Напомним, что в США сфера услуг генерирует

78% ВВП, а у нас пока только 58%. Не будь этого «денежного

дождя», оценки и стоимости мировых «голубых фишек» были бы

кратно меньше.

Но если нет инструмента рыночной стерилизации избыточной

эмиссии (ЗВР, например), то с какого-то момента становится

заметно, что рост количества денег превышает возможности

экономики по обеспечению этого увеличения соответствующим

объемом реальных товаров и услуг. Циркулирующая денежная

масса – та часть ликвидности, которая уходит в оборот, а не вся

денежная масса. Подрыв доверия к ЦБ (тесно связан с

инфляционными ожиданиями) ранее в России всегда

сопровождался бегством в защитные активы. Сначала в

иностранную валюту с реактивной девальвацией рубля и

дополнительным выбросом денежной массы в экономику. Сейчас с

валютой всё сложно, поэтому и убежище не идеальное. На самом

деле инструменты борьбы с инфляцией у ЦБ ограничены: ключевая

ставка, норма обязательных резервов, нормативные требования по

стандартам выдачи кредитов и требования к капиталу банков,

операции на открытом рынке, инструменты рефинансирования,

валютные интервенции, коммуникационная политика с рынком

(пресс-конференции, отчеты и угрозы дальнейшего ужесточения).

Именно поэтому Эльвира Набиуллина и её команда

экономистов-монетаристов, т.е. адептов Милтона Фридмана, в ЦБ

очень жёстко проводят ДКП (значительно выше ожиданий

участников рынка), не считаясь с потенциальными экономическими

потерями. ЦБ считает, что банкротство слабых вследствие

рекордной отрицательной ставки даже полезно (А. Заботкин), а

восстановление доверия к ЦБ займет многие годы (см. красный овал

на Графике 1, это и есть спред отрицательной ставки).

Что может сделать ЦБ? Замедлить или остановить кредитную

активность экономических агентов и «связать» денежную массу

через актуализацию сберегательной модели (снизить скорость

обращения денег), управляя инфляционными ожиданиями через

фактическую денежно-кредитную политику (ДКП) и проекцию ДКП

в рамках вербальных интервенций с рынком. Через коррекцию

инфляционных ожиданий. А инфляционные ожидания (ИО) в

иерархии приоритетов стоят даже выше фактической инфляции.

Именно ИО определяют поведение участников рынка. Например,

если сейчас рынок ожидает коррекцию цен на новостройки, стоит

ли покупать на текущих уровнях?

С точки зрения экономики большие выплаты в рамках СВО –

это «вертолётные деньги», как QE в США в ковидные 2020-2021, т.к.

они не направлены на создание товаров и услуг гражданского или

коммерческого применения, а, учитывая преимущественное

распределение в первые 4-5-децильных группах

низкообеспеченного населения, это одномоментный впрыск денег в

потребление с конверсией, близкой к единице из-за низкого

насыщения спроса в данной группе населения. Совокупные расходы

на товары и услуги за последние 12 месяцев оцениваются в 70 трлн

руб., поэтому форсирование спроса на 6-7 трлн руб. в год при

трудностях в импорте и ограничениях в предложении товаров и

услуг внутреннего производства создают инфляционное давление.

Банковский аналитик PaulSpydell (Павел Рябов) подтверждает,

что кредитный импульс с точки зрения потребительской экспансии

не носит доминирующий характер в контексте поддержки

инфляционного давления. ЦБ стремится ограничить

потребительские расходы через актуализацию сберегательной

модели потребления. На самом деле в диапазоне пожарных мер

ничего, кроме суперставок по депозитам, у ЦБ нет.

Циркулирующая денежная масса чаще всего соответствует

агрегату M1, включающему наличные деньги и средства на счетах

до востребования, тогда как задача ЦБ вывести ликвидность из M1

на срочные счета, что и происходит с осени 2023 – это и называется

«связывание, сковывание» денежной массы. Официально ЦБ

признаёт, что денежная масса М2 (М1 плюс депозиты) за последнее

32 месяца увеличилась на 42 трлн руб. (до 108 трлн руб.), т. е.

бюджетный импульс составил 64%. За прошедшие 5 лет рост М2

составил около 62 трлн руб., а значит рост составил 132%. Мы

понимаем, что 132% инфляции приведут к обрушению финансовых

рынков по аналогии с 1998г. Этого не случилось прежде всего

потому, что реализуется стерилизация «горячей» денежной массы

за счёт роста вкладов на 16 трлн руб. (до 52 трлн руб.). Значит

укрупнённо монетарная инфляция за период СВО могла составить

избыточные 26 трлн или 39%. Похоже на правду? Да, но мы ниже

верифицируем эту гипотезу данными по инфляции.

2. Немонетарная инфляция.

Немонетарная инфляция гораздо сложнее монетарной. Связь

немонетарной инфляции и промышленной инфляции очевидна, но, к

сожалению, не является мейнстримом экономических исследований.

Инфляция предложения. Что происходит, если сокращается

предложение или увеличиваются издержки? Имплицитная

инфляция. Что происходит при инфляции предложения? Деньги

есть, а товаров не хватает. Это мы сейчас наблюдаем с рядом

иностранных брендов. Всё новое — хорошо забытое старое.

Дефицит! Текущий инфляционный всплеск в России с 2022

обусловлен многими внешними факторами.

Немонетарные риски делятся на внешние (за пределами

страны) и внутренние, внутренние же делятся на структурные,

институциональные и природные. Возьмём перечень конкретных

рисков из доклада Центробанка 2017 года (для единства

терминологии) и попробуем разобраться, как именно эти факторы

влияют на инфляцию в торговле Калининградской области.

Из внешних факторов:

1) Снижение цены на нефть.

Динамика цены на нефть марки Brent за последние 3 года

показывает снижение на 13,82% в долларах. Инфляция самого

доллара за этот же период составила 16,5%, то есть продажи нефти

(даже без учёта дисконтов и санкций) за указанный период

приносят на 30% меньше «реальных денег», чем тремя годами

ранее. Это означает как изменение параметров федерального

бюджета (частично привязанных к ценам на нефть), так и снижение

количества тех иностранных товаров, которые можно получить за

проданную нефть, то есть неизбежное увеличение их цены для

российского рынка.

В условиях, когда в калининградской рознице более 25%

продаваемых товаров являются импортными, это приводит к

прямому росту цен на эти товары, не считая иностранную

составляющую в отечественных товарах. С ноября 2019 по ноябрь

2024 года официальный курс доллара увеличился на 56,86% -

с 63,75 до 100 рублей за доллар.

2) Рост мировых цен на основные позиции продовольственного

экспорта. В условиях инфляции доллара мировые цены на

продовольствие также не стоят на месте. К тому же рост средних

зарплат в странах Глобального Юга подталкивает вверх как спрос

на продовольствие в этих странах, так и стоимость его

производства. Степень же глобализации достигла такого уровня,

что даже калининградские производители продуктов чаще

ориентируются на мировые цены, а не на внутренние. Более того,

ряд инвестпроектов на ниве продовольствия в регионе последних

десятилетий был прямо завязан на мировые рынки, даже

осуществляясь иностранными инвесторами. Если рассмотреть индексы цен, ведение которых осуществляет Продовольственная

и сельскохозяйственная организация Объединённых Наций

(ФАО), то общий индекс с 2019 года показывает повышение

на 27% в долларах США, при этом мясо подорожало на 17,7%, а

сахар – на 60,6%. Согласитесь, что если бы не реализованное

импортозамещение в АПК, то логично предположить, что

внутренние цены могли бы вырасти на 63+27=90%. Это паритет

агфляции по международным рынкам.

Таблица 1. Индексы цен на продовольствие ФАО. Данные 2019

года = 100.

3) Рост издержек в связи с санкциями. Здесь много разных

факторов прямого и косвенного действия. Выше мы уже

проанализировали эффект девальвации рубля. Однако важной

новой вводной являются санкционные издержки от 5 до 15% к цене

импорта товаров и услуг в зависимости от категории. Ограничения

на транспортировку, страхование и финансовое сопровождение

через цепочку посредников повышают стоимость доставки товаров.

Таможенные ограничения, перебои и удлинение сроков поставок,

компенсации рисков вторичных санкций контрагентам и

нарастающие проблемы с расчетами после июньских санкций на

Мосбиржу - всё это значительные издержки. Поставки критического

импорта проходят, но в ограниченном масштабе и по сильно

завышенным ценам. Чем жёстче санкции, тем выше стоимость их

обхода.

Внутренние немонетарные факторы.

1) ВПК как важнейший бенефициар перераспределяет ресурсы

(прежде всего трудовые) из частного сектора в военный сектор,

«оголял» гражданские отрасли, усиливая структурные

диспропорции в экономике, а, учитывая санкционные

ограничения на РФ и расширение денежной массы, это

усиливает проинфляционный эффект.

2) Отвлечение трудовых ресурсов на оборонные задачи усиливает

дефицит кадров, форсируя зарплатную гонку, как один из

основных факторов роста издержек в экономике.

3) Правительство само триггерит и таргетирует инфляцию,

ежегодно повышая тарифы естественных монополий на 15-20%.

4) Растут всевозможные налоги и сборы. Незаметные Платоны,

Егаисы, Честные знаки, Меркурии в масштабах страны

превращаются в значимые цифры.

5) Запретительная ставка кредитования остановила инвестиции в

основной капитал с осени 2024. Цифры роста корпоративного

кредитования, которыми оперирует ЦБ связаны с СВО и носят

инерционный характер. Не требует доказательства аксиома о

невозможности финансирования инвестиций с отрицательной

ставкой более 12%.

6) Непрерывно растут логистические расходы. Для

Калининградского эксклава логистика является жизненно

важной статьёй издержек. По данным торговых сетей

Калининградской области ставки перевозчиков по статье

внешняя логистика за неполные 5 лет выросли почти 2,5 раза

(на 158%).

3. Что происходит в реальном бизнесе?

Давайте проанализируем ситуацию в Калининградской

области на примере местной торговой сети Spar-Калининград.

Сначала общие заключения. Поворот на восток для

Калининградской области должен был стать катастрофой (так

предвещали некоторые «плакальщики-экономисты» типа Н.

Зубаревич), но область продемонстрировала высокую адаптивность

к вызовам. Проактивная работа власти и предпринимателей

обеспечила стабильность и даже создала новые точки роста. Мы

наблюдаем военное кейнсианство в действии. Рост экономики

второй год выше 3,5%. В России и КО в 2024 особенно заметен рост

(перегрев) в секторе жилой недвижимости. В продуктах рост

потребления априори не может быть большим. Продукты

традиционно не являются бенефициарами роста доходов домашних

хозяйств. Мы наблюдаем лишь небольшой сдвиг в качестве

потребляемых продуктов. Оцениваем его в 2-3%. Полочная

инфляция к 2023 году составляет на ноябрь 2024г. 11,5% и

значительно ниже нашей промышленной инфляции. Наша

текущая инфляция издержек год к году (LFL) составляет

18,2%.

Анализ данных из системы лояльности «Клуб друзей»

показывает, что спрос растёт в массовом сегменте. Это позволяет

нам говорить о феномене появления нового среднего класса. И

участники СВО, и «синие воротнички» высшей квалификации

получают от 120 до 250 тыс. рублей, и это значительно выше

средней по Калининградской области, которая составляет 74 тыс.

рублей. Доходы потребителей в Калининградской области по оценке Росстата за год выросли на 17,7%. Рекорд! А общая инфляция по их методике 9%. Спрос явно превышает предложения.

Это и есть монетарная инфляция.

Для наших пятилетних динамических рядов запишем, что

инфляция в КО по минимальному набору продуктов питания МНПП

(Росстат) составила 45,7%, а рост доходов за этот же период 53,6%.

Вывод: продукты становятся доступнее.

График 2. Инфляция в КО

Предложение в КО, скорее, стагнирует. Все перечисленные

выше немонетарные факторы препятствуют расширению

производства. Логистические проблемы и другие транзакционные

издержки объективно ведут к снижению конкурентоспособности

калининградских производителей на рынке РФ. Холдинг «Залесский

фермер» официально приостановил вывоз своей продукции на

территорию «большой России». Мы уже забыли о том, что

калининградские колбасы и молочка были ранее в российских

федеральных сетях. Лишь уникальная стратегия Р/к «За Родину»

позволяет ему доминировать, но, как следствие, его конкуренты

разоряются, а значит предложение глобально сокращается.

Ещё один тезис в пользу того, что продукты в области

недорогие — это наш традиционный конкурентный анализ

сопредельных стран. К счастью для местных производителей ввоз

импортной агропродукциии запрещён по антисанкционным кодам,

но если мы проанализируем цены, например на куриное яйцо в

сопредельных Литве и Польше, то увидим, что цены в

Калининградской области значительно ниже:

Периодически приходится слышать, что в росте инфляции

виноваты посредники, а точнее — торговые сети. Очевидно, что в

розничной торговле продуктами питания совершенная конкуренция,

поскольку в Калининградской области осуществляют свою

деятельность и жёстко конкурируют больше десятка как

федеральных, так и местных торговых сетей. Все крупнейшие

производители региона имеют собственные торговые точки (ФТС).

Напротив, складывается впечатление, что текущий агрессивный

рост количества алкомаркетов провоцирует чрезмерную

доступность алкоголя.

В то же время многие сегменты АПК монополизированы и,

фактически, не сеть как покупатель формирует оптовые цены, а

производитель как уникальный продавец. Подобно тому, как это

происходит на рынках естественных монополий, где тарифы для

торговых сетей определяются простым затратным методом, и выросли на электроэнергию на 60,3% за последние 5 лет и

индексируются без каких-либо переговоров с нами, потребителями.

А цифры по магазинам по всей коммуналке ещё выше - 75,3%.

Необходимо отметить, что олигополия в целом характерна для

удалённых территорий и имеет важное значение для обеспечения

продовольственной безопасности региона в условиях санкционных

ограничений. Именно прямое субсидирование аграриев позволяет

значительно демпфировать отпускные цены, но сокращение

субвенций неизбежно отразится на финальной себестоимости.

4. Инфляция, стагфляция и ключевая ставка ЦБ.

Риски стагфляции быстро нарастают, но мы точно имеем

некоторый запас по времени. Здесь необходимо добавить пару

тезисов об инерционности экономических систем. Локомотив

российской экономики набрал высокую скорость и, следовательно,

обладает высокой инерцией. Чрезвычайные факторы текущего

роста ещё некоторое время будут обеспечивать поддержание

повышенного спроса за счёт эффекта «просачивающегося

богатства». Это, так называемый, «цепной эффект». Так, одна

покупка квартиры на вторичном рынке может вызвать много сделок

по мере движения денег между контрагентами. Усилиями

Правительства РФ и Андрея Белоусова лично мы не пошли в

мобилизационную экономику, а текущая официальная инфляция

составит всего 9%, но даже если промышленная инфляция 20%, то

мы точно не скатились в турецкую инфляцию (70%). Это

уникальный экономический успех! Но давайте вспомним, как он был

достигнут? После резкого повышения ставки до 20% Правительство

в течение 2-х месяцев обеспечило выдачу кредитов

системообразующим предприятиям на льготных условиях (9%). Шок

запретительной ставки был нивелирован и инвестпроекты

продолжили реализовываться.

Дополним наши тезисы аналитическим материалом Центра

макроэкономического анализа и краткосрочного прогнозирования

(ЦМАКП) под названием «О рисках стагфляции в российской

экономике». Так как ЦМАКП заслуженно считается

околоправительственным центром, а ведущую роль в нём занимает

брат господина Белоусова, то появление критического материала

было воспринято как сигнал о том, что часть Правительства ЦБ

разделяет нашу обеспокоенность. Главный аргумент: «Доля

предприятий обрабатывающей промышленности, отмечающих

высокий процент кредита как фактор, ограничивающий рост

производства, превысила 40% (по сравнению с 20-25%,

характерными для предшествующих лет, исходя из данных опросов

Росстата)». Отметим, что именно финансовые (а не «мощностные»,

что следует из позиции Банка России) ограничения роста выпуска

сейчас стали ключевыми — доля компаний, отмечающих недостаток финансовых средств как ограничитель роста, составила 47%,

отметивших высокий процент коммерческого кредита — 44%, и оба

показателя быстро растут. Доля показавших в качестве основного

ограничителя недостаток квалифицированных работников уже чуть

ниже (42%), а доля указавших нехватку и износ оборудования —

составила лишь 25% и повышается медленно.

«Ведомости» указывают на то, что авторы предупреждают о

риске экономического спада и обвала инвестиций уже в ближайшее

время: «Оценки, сделанные с применением инструментов

опережающих индикаторов, показывают, что для предотвращения

перехода российской экономики к отрицательным темпам прироста

годового ВВП ключевая ставка ЦБ РФ к середине 2025 г. должна

быть снижена примерно до 15–16% годовых». Полномасштабный

кризис в экономике может начаться уже в первом полугодии 2025

г., если ключевая ставка продолжит повышаться, пояснил

«Ведомостям» руководитель направления анализа и

прогнозирования макроэкономических процессов ЦМАКП Дмитрий

Белоусов. Есть риски увеличения неплатежей со стороны

контрагентов, на что крупные компании отреагируют

сворачиванием производства.

Эмпирический опыт предыдущих денежных сжатий

показывает, что, защищаясь от инфляции, производители будут

сокращать производство низкомаржинальных товаров. Дело в том,

что в период экономического роста производители и

дистрибьюторы соглашаются на кросс-сегментное субсидирование.

Это и такая модель ценообразования, когда низкая наценка на

МНПП компенсируется повышенной наценкой на средний плюс и

премиум. Поэтому корзина обеспеченных покупателей всегда

значительно дороже. Однако, текущие денежно-кредитные условия

(ДКУ) носят экстремальный характер. По оперативной информации

даже сельхозпроизводители в следующем году будут платить 50%

от «ключа». И так во всей цепочке товародвижения. Всё пойдёт в

цену. Мы видим значимый риск для малых и средних

переработчиков. В силу «эффекта масштаба» они не

конкурентоспособны по сравнению с федеральными лидерами в

себестоимости, а любое сокращение спроса для них фатально при

текущем уровне издержек. Фактически уже мы наблюдаем «эффект

Шрёдингера» на рынке кредитования. Рост дефолтов и «плохих

долгов» неизбежен.

Мультипликатор издержек, конечно, ключевая ставка ЦБ. С 25

октября она 21%. Бизнес говорит: «Караул! Нас грабят банки!»

(«ключ» плюс 6-9%). Это действительно так. ЦБ прогнозирует

абсолютный рекорд прибыли банковского сектора в объёме 3,6 трлн

рублей. Понятно, что достается и вкладчикам банков, но, похоже,

что вклады — это, в значительной мере, инструмент восстановления

некой социальной справедливости.

Главная социальная проблема инфляции в том, что бедные беднеют (богатые богатеют, но не все!). Инфляция приводит к оттоку капитала из фиатных денег в надёжные активы, например, в золото, тем самым только ускоряя инфляцию. Беднеющие бедные — это революционная ситуация. Дальше знаем по Ленину: низы не хотят, а верхи уже не могут. Этого больше всего и боится ЦБ РФ. А Правительство уже более не опасается ни проблем на фронте, ни реальной экономической блокады, и поэтому согласилось на «закручивание гаек». Призрак гиперинфляции — страшнее коррекции и стагфляции!

Вернёмся к корпоративному сектору. EBITDA у большинства опрошенных нами предпринимателей выше плана, но выросшие в 2 раза проценты изымают 10 всю прибыль. Бизнесмены говорят: «Мы работаем на банки». Ведь большинство корпоративных заёмщиков за эти 32 месяца «выгасили» дешёвые, взятые до начала СВО кредиты и получили перекредитовки под «ключ» плюс 6-9%. В реальном секторе это означает двух- или даже трёхкратный рост процентов по обслуживанию кредитного портфеля. Оценочно такой фантастический рост процентных издержек может в среднем дать до 3% в себестоимости в каждом звене товародвижения. Это означает, что далее включается эффективная шкала, т.е. мультиплицирование издержек на издержки. Значит укрупнённо текущий «ключ» ЦБ даёт 6-9% к росту немонетарной инфляции. Любопытный парадокс. Таблица 2. Базовый прогноз Банка России и экспертные оценки.

Борьба с монетарной инфляцией приводит к зеркальному росту немонетарной инфляции. Как реализуется механизм кризиса? Наши экспертные оценки представлены в таб. 2. Замедление спроса неизбежно вызовет снижение продаж. Снижение продаж в штуках — это рост цен… Но если потребитель не примет их, то при высоком уровне постоянных издержек это быстро приведёт к убыткам и кризису неплатежей. Защищённые рынки, подобные FMCG, способны довольно долго противостоять кризису, но длинные инвестиционные проекты уже заморожены. Торможение экономики на фоне остаточной инфляции — это стагфляция. И это другие риски — риски банкротства крупных производителей и неизбежный рост цен. Шок стагфляции по нашим оценкам может дать снижение ВВП в 2026 г. на 3%.

Выводы и предложения:

1. Агфляция в Калининградской области существенно ниже роста доходов и общей промышленной инфляции. Продукты становятся доступнее. Продовольственная безопасность области надёжно обеспечивается за счёт постоянного уменьшения доли импортных товаров. Текущий рост цен на 9% год к году в значительной степени связан с немонетарными факторами. В условиях сбалансированной экономической системы любое внешнее воздействие на ценообразование в отдельной цепи товародвижения приведёт к дефициту предложения. Только расширение предложения и конкуренции может демпфировать инфляцию. Необходимо синхронизировать рост цен на продукцию АПК на уровне инфляции издержек, составляющей 18%. Инфляционный диспаритет чреват формированием рисков убытков у производителей и сокращением производства и предложения.

2. Для сокращения разрыва между уровнем роста цен и доходами всех групп населения Калининградской области необходимо предпринимать и наращивать меры, направленные на увеличение платёжеспособного спроса. Для достижения результатов целесообразно индексировать заработные платы работникам бюджетной сферы опережающими темпами не только к уровню инфляции, но особенно к уровню роста стоимости минимального набора продуктов питания и роста средней заработной платы в экономике Калининградской области. Предлагаемое повышение в 6% в июле 2025 года, равное размеру повышения 2024 года, не покрывает снижения покупательной способности заработных плат работников бюджетной сферы. Для наиболее социально незащищённых групп населения требуется введение социальных продовольственных карт и иные меры прямой поддержки приобретения продуктов питания.

3. Вызывает серьёзное сомнение эффективность роста ключевой ставки ЦБ до глубоко отрицательной. Российская экономика структурно отличается от постиндустриальной экономики США с преобладанием финансового капитала. Рост ставки действительно тормозит потребление, но одновременно создаёт масштабные риски дальнейшего немонетарного мультиплицирования инфляции во всей цепочке формирования стоимости в реальном секторе экономики. Отрицательная ставка способствует перетоку средств из реального сектора в финансовый и превращает инвестиционный капитал в спекулятивный. Столь агрессивная форма борьбы с инфляцией может привести уже во втором квартале 2025 года к долговому кризису и глубокой стагфляции с перспективой отрицательного роста ВВП. 12

4. Есть ли альтернатива? Да. Народный Банк Китая в условиях агрессивного роста денежной массы, госдолга и зарплат уверенно сохраняет низкую инфляцию и ключ (1Y Loan Prime Rate) 3,10%. Китайская победа над ценами означает, что расширение воспроизводства и предложения непрерывно уменьшает себестоимость. Наши денежные власти такой сценарий называют «турецким» и даже не рассматривают. А зря. Индекс промышленных цен в Китае с 2019 года не растёт. Этот успех плановой экономики нуждается в детальном изучении. Лекарство от экономических кризисов — «социализм плюс электрификация», низкая ставка и всемерное развитие предпринимательской инициативы? Невзирая на большую долю государства в экономике трудно представить себе альтернативный путь дальнейшего развития экономики страны и Калининградской области.

5. Расширение производства — это инвестиции. Инвестиции — положительная ставка ЦБ. Либо целевые кредиты системообразующим предприятиям страны. Поддержка предпринимательства и доступный кредит!