Базовые положения расчёта ставки дисконтирования по модели WACC+CAPM

Ставка дисконтирования - один из важных показателей для оценки бизнеса и построения финансовых моделей. Как правило, ставка дисконтирования на инвестированный капитал рассчитывается по формуле средневзвешенной стоимости капитала (Weighted Average Cost of Capital, WACC) :

WACC=Rd*Kd*(1-t)+Re*Ke

где:

Kd и Ke – доли собственного и заемного капитала в структуре финансирования.

Rd – стоимость заемного капитала. В качестве этой стоимости может выступать процентная ставка по банковского кредиту или доходность к погашению для облигаций.

t – ставка налога на прибыль. Поскольку выплачиваемые проценты на долговые обязательства являются затратами и уменьшают налогооблагаемую прибыль, то итоговые (посленалоговые) расходы на долг оказываются меньше на сумму процентов, умноженную на ставку налога на прибыль. В итоге стоимость заемного капитала будет равна Rd – Rd * t или просто Rd (1 - t).

Re – стоимость собственного капитала, или требуемая норма доходности. Это минимальная доходность на акционерный капитал, используемый компанией. Для его определения лучше всего применять модель ценообразования капитальных активов (CAPM). Также используется в качестве ставки дисконтирования на собственный (акционерный) капитал.

Модель ценообразования капитальных активов (Capital Assets Pricing Model, CAPM) описывает связь между ожидаемой рентабельностью инвестиций и риском ценной бумаги. Принципиальная особенность CAPM — использование для измерения рисков понятия рыночной беты (β или beta).

Формула CAPM :

R = Rf + ß*(Rm – Rf)

где:

R — требуемая доходность инвестиций в ценную бумагу.

Rf — безрисковая доходность.

Rm — доходность фондового индекса (рыночная доходность, доходность рыночного портфеля, будет рассмотрено дополнительно).

β — бета ценной бумаги, портфеля.

Далее будут приведены результаты вычисления ставки дисконтирования российских компаний по модели "WACC/CAPM" на основе «CAPM NAVIGATIR. Стоимость капитала российских компаний 2024/6(1)» (https://capm-navigator.ru/).

Ключевые факторы, оказывавшие влияние на рынок капитала в январе-сентябре 2024г.

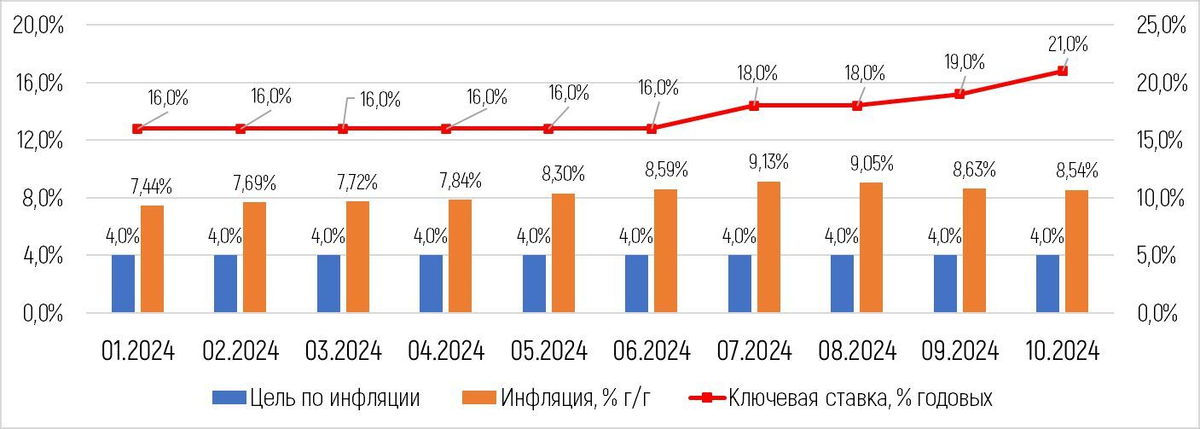

- Ускорение инфляции и ужесточение ДКП (беспрецедентный рост ключевой ставки).

- Безрисковая доходность (доходность ОФЗ-10) на максимуме.

- На фондовом рынке (рынок акций) отрицательная динамика рыночной доходности.

- Процентные ставки по депозитам/вкладам находятся на историческом максимуме.

Последствия

- Безрисковая доходность превысила рыночную доходность (доходность рыночного портфеля) на фондовом рынке.

- Происходит переток капитала с фондового рынка в банковский сектор (размещение на депозитах).

- Премия за рыночный риск, рассчитанная по биржевым данным, имеет отрицательные значения.

- На фоне высоких инфляционных рисков, стоимость собственного капитала, рассчитанная по традиционной CAPM, снижается ниже уровня ключевой ставки.

Проблема - CAPM в традиционном виде, в условиях затяжного спада на фондовом рынке, не подходит для расчёта ставки дисконтирования!

Ускорение инфляции и ужесточение ДКП*

Падение рыночной доходности*

Безрисковая доходность в 2021-2024 гг.*

Безрисковая доходность в 2024 г.*

Процентные ставки по депозитам*

Динамика депозитов некоммерческих организаций*

Возможное решение - замена в CAPM параметра доходности рыночного портфеля, на доходность по депозитам (проценты по депозитам).

«За» и «против»

- Доходность по депозитам менее волатильна и поэтому в нормальных экономических условиях слабо учитывает конъюнктуру рынка и дает чрезмерно консервативную оценку доходности актива. В тоже время, в условиях длительных и глубоких спадов доходности рыночного портфеля, доходность по депозитам может использоваться в качестве альтернативы, поскольку такие спады сопровождаются выходом инвесторов в более безопасные (менее рисковые) активы, такие как государственные облигации и денежные средства (которые размещаются на депозитах).

- Ставка дисконтирования рассчитывается на долгосрочный период, поэтому слабая волатильность доходности по депозитам, включенной в CAPM, не критична.

Далее будут представлены результаты двух вариантов расчета ставки дисконтирования:

- CAPM-1 «традиционная» с использованием доходности рыночного портфеля;

- CAPM-2 «альтернативная» с использованием доходности по депозитам.

Расчет ставки дисконтирования для российских компаний по WACC: комментарии и допущения

- WACC– средневзвешенная стоимость капитала. WACC рассчитана исходя из предположения о доле заемных источников финансирования равной 30%. Ставка определена по данным ЦБ РФ для кредитов на срок до 1 года.

- Расчеты MCAPM выполнены с учетом «премии за размер» и «поправки Блюма» по 2-х летним бета-коэффициентам с недельным шагом данных.

- В расчетах использованы данные «CAPM NAVIGATIR. Стоимость капитала российских компаний 2023» и «CAPM NAVIGATIR. Стоимость капитала российских компаний 2024/6(1)» (https://capm-navigator.ru/).

- В данном обзоре не будут представлены такие отрасли как «Сельское хозяйство», «Строительство», «Прочие» в виду низкой статистической значимости оценок бета-коэффициентов.

Средняя ставка по кредитам нефинансовым организациям*

Границы интервалов стоимости стоимости собственного капитала компаний для определения "премии за размер"*

WACC предприятий «Добыча полезных ископаемых» (ОКВЭД раздел В)*

WACC предприятий «Обрабатывающие производства» (ОКВЭД раздел С)*

WACC предприятий «Энергетика» (ОКВЭД раздел D)*

WACC предприятий «Транспортировка и хранение» (ОКВЭД раздел Н)*

WACC предприятий «Торговля» (коды ОКВЭД 46,47)*

WACC предприятий «ИТ и телекоммуникации» (коды ОКВЭД 60-63)*

WACC предприятий «Управляющие и головные компании холдингов» (ОКВЭД см. отдельно)*

Коды ОКВЭД компаний в группе «Управляющие и головные компании холдингов»

Резюме

Результаты расчётов ставки дисконтирования для российских компаний с применением двух вариаций модели CAPM существенно различаются. При этом «традиционная» модель CAPM дает результаты, применимые для расчёта ставки дисконтирования, только для 1 и 2 квартала 2024 года. Для 3 квартала результаты CAPM показывают отрицательную стоимость собственного капитала (отрицательную доходность), т.е. инвесторы вместо ожидания премии за риск, готовы «платить» за риск. Такая ситуация возможно только для фондового рынка, тогда как расчёт ставки дисконтирования исходит из стремления инвестора максимизировать свою доходность с учетом всех возможных вариантов инвестирования.

В ситуации, сложившейся в 2024 году в российской экономике, альтернативой инвестированию в инструменты фондового рынка стало размещение средств на депозитах в кредитных организациях. Поэтому использование ставки по депозитам в качестве замены параметра рыночной доходности в модели CAPM оправдано и дает адекватные результаты, согласующиеся с макроэкономической ситуацией.

Контакты:

Веб-сайт: https://capm-navigator.ru/

телефон: +7 (931) 30-11-889

E-mail: capm_navigator@mail.ru

Телеграм: t.me/capm_navigator