РФ рынок: что нас ждет сегодня

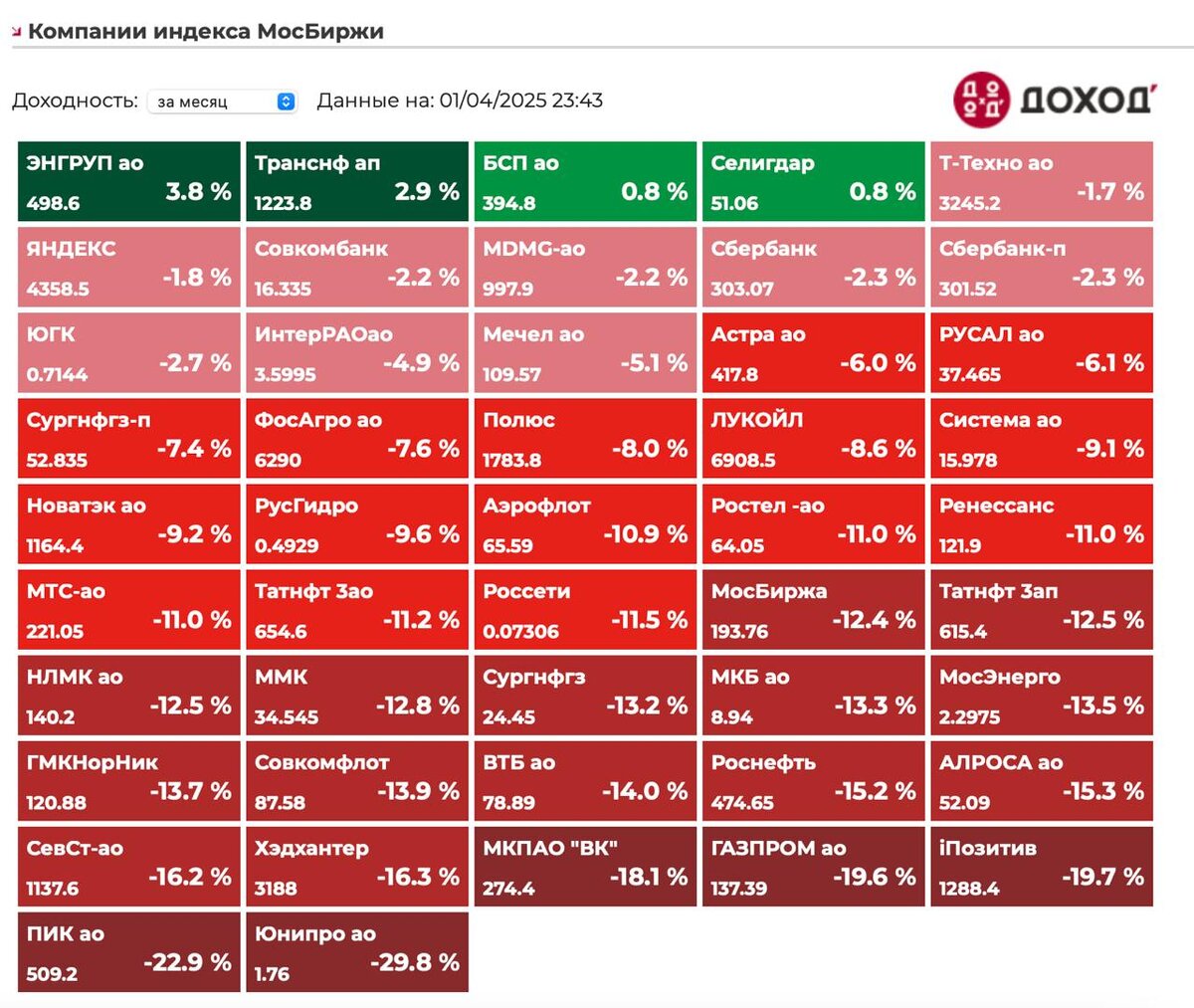

Во вторник индекс мосбиржи упал на 3,2% до 2917 пунктов. Причем основное падение пришлось на вечернюю сессию.

Юань упал на 1,9% до 11,473.

Нефть в боковике после выноса наверх, сейчас стоит $74,5.

Компании:

1)Винлаб: потенциальное IPO

2 апреля у компании состоится заседание совета директоров.

Одной из тем повестки будет потенциальное IPO Винлаба - это собственная сеть алкомаркетов.

Сейчас 4,8 EV/EBITDA стоит Белуга.

Винлаб если продадут больше чем за 5 EBITDA, это будет позитивно - выделяют более дорогой бизнес и по частям он стоит дороже чем объединенный бизнес

Давайте подождем детали, тут интересно какая цена будет, cash in/cash out, куда направит Белуга эти деньги. Вопросов много, поэтому ждем новой стратегии компании.

2)Евротранс: снова дивиденды

Компания заплатит 15 рублей финального дивиденда за 2024 (11,5% ДД).

Вкупе с уже выплаченными дивами это 28 рублей дивиденда, неплохо, учитывая что менеджмент прогнозировал 30 рублей дивиденда - получилось лишь немного меньше.

Выручка выросла на 47,7% г/г до 187 миллиардов рублей.

EBITDA выросла на 39,8% г/г до 17,2 миллиардов рублей.

Чистая прибыль выросла на 7,4% г/г до 5,5 миллиардов рублей/

ND/EBITDA сократился до 2,3 vs 3 год назад. Основа роста это оптовый бизнес, на который приходится 50% EBITDA - непонятно насколько это устойчивый бизнес.

В этом году будут давить процентные расходы связанные с ростом ключевой ставки (у компании долг по большей части плавающий).

2025 начинается хорошо, маржинальность на заправках пошла сильно в рост благодаря слабой рублебочке, наверное могут спекульнуть и снова купить дешево топливо как в 2023.

Вроде недорого, 4 P/E и 3,5 EBITDA, но опять непонятно насколько это устойчиво - оптовый бизнес достаточно непредсказуемый.

3)Займер: все хорошо?

Компания отчиталась по МСФО за 2024.

В 4кв чистая прибыль выросла на 43% г/г до 1,2 миллиарда рублей.

В целом за 2024 год чистая прибыль упала на 35% г/г до 3,9 миллиардов рублей.

Причем 458 миллионов было разового убытка связанного с переоценкой отложенных налоговых обязательств.

ROE составил 32%.

Сделали пару покупок (например, Seller Capital - кредитование селлеров на маркетплейсах), поэтому скорее заплатят не 100% чистой прибыли, по дивполитике заплатят минимум 6 рублей дивиденда (4% ДД за 4кв) или рублей 8.

Стоят 1,2 капитала 2024. P/E 2024= 4. Актив нельзя назвать дорогим, регуляторка конечно может давить, но компания способна давать одну из самых высоких ДД на рынке - до 26,6% за 2025, при аналогичном ROE в 2025.

Продолжаю удерживать как гусарскую ставку на финсектор.

Резюме

Продолжаем падать на одних и тех же новостях, опять рынок тянут вниз мироральные акции по типу Газпрома или Аэрофлота (где перенесли СД по дивидендам на недельку). В моменте нет быстрых результатов, но переговоры продолжаются и это нормально для переговорного трека.

Рынок тяжелый и пока не особо очищается от избыточных длинных позиций, хотя в Газпроме начали немного снижать лонги. Вроде по валюте в мир верят, а судя по акциям не особо. И это пока конечно нервы треплет почти везде, что в акциях, что в валюте.

Подходим к поддержке 2900, посмотрим сегодня на реакцию индекса.