Хорошая инвестиция — как хорошее вино: со временем становится только лучше. Но и то, и другое нужно выбирать с умом.

В мире, где рынки лихорадит от новостей, санкций, искажения логистики и нестабильных ожиданий, редкие компании могут похвастаться устойчивостью, предсказуемостью и реальной отдачей на вложенный капитал. И одна из таких — ПАО «ЛУКОЙЛ». В этой статье мы рассмотрим, почему именно 2025 год может стать переломным в восприятии этой компании как активного и надёжного игрока на фондовом рынке.

Динамика в 2024–2025: когда цифры говорят громче слов

Начнем с цифр. В апреле 2024 года акции ЛУКОЙЛа достигли исторического максимума — ₽8175. Сегодня, в начале второго квартала 2025 года, котировки держатся на уровне ₽7050–₽7070. Что это значит для наблюдателей рынка?

Во-первых, снижение не критично: это естественное движение после значительного роста. А по оценке рыночных аналитиков, бумаги «консолидируются» перед возможным новым импульсом. Такую динамику часто называют «набор позиций» или «перевариванием прибыли», когда крупные игроки фиксируют доход, а рынок временно стабилизируется.

Во-вторых, акции ЛУКОЙЛа традиционно отличаются низкой волатильностью. Это подтверждает коэффициент бета ~0,02, что означает практически полную независимость от резких колебаний широкого рынка. Такая стабильность — редкость в условиях геополитической и экономической нестабильности.

«Когда акция ведёт себя спокойно, это не слабость. Это сигнал уверенности бизнеса в завтрашнем дне.»

Финансовые итоги 2024: устойчивость несмотря ни на что

2024 год выдался насыщенным на события. Повышение налогов, корректировка фискальной политики и внешние ограничения — всё это оказало давление на бизнес. Но ЛУКОЙЛ справился. И вот что мы видим по итогам года:

- Выручка: ₽8,62 трлн (+8,7% к 2023 году)

- Чистая прибыль: ₽848,5 млрд (снижение на 26%, вызванное списаниями и ростом налогов)

Важно понимать: снижение прибыли — не следствие падения эффективности, а результат изменений в налоговой базе и учёта разовых факторов. В частности, это:

- Переоценка отложенных налогов в связи с повышением ставки налога на прибыль до 25% с 2025 года

- Разовые списания в связи с корректировкой стоимости активов и влиянием внешнеэкономической среды

Однако даже в этих условиях свободный денежный поток компании остаётся мощным, а чистая долговая нагрузка близка к нулю. Фактически, ЛУКОЙЛ входит в число немногих крупных эмитентов, у которых объём денежных средств превышает долг.

«Когда бизнес не зависит от долгов и генерирует кэш, это уже не просто предприятие. Это машина по созданию капитала.»

Дивиденды 2024–2025: надёжная отдача в каждый сезон

Дивиденды — это один из главных индикаторов зрелости бизнеса и уважения к акционерам. И здесь ЛУКОЙЛ задаёт стандарт.

- 2024 год: промежуточные выплаты составили ₽514 на акцию, финальные рекомендованные — ₽541

- Суммарно за 2024 год: ₽1055 на акцию

С учётом текущих котировок, это обеспечивает дивидендную доходность на уровне 14–15% — один из лучших показателей на всём российском рынке. И это при условии, что политика компании — выплачивать 100% свободного денежного потока.

«ЛУКОЙЛ платит не на словах, а делом. Независимо от макроэкономики, акционеры получают свою долю — точно и по графику.»

В 2025 году инвесторы ожидают сохранения этой тенденции. По предварительным оценкам ряда аналитиков, выплаты за 2025 год могут снова составить более 1000 рублей на акцию, если компания продолжит курс на стабильную генерацию прибыли и ограниченные капитальные затраты.

Что говорят аналитики: взгляд со стороны

Крупнейшие брокеры и аналитические центры оценивают бумаги ЛУКОЙЛа позитивно. Например:

- В марте 2025 года БКС подтвердил прогноз по акциям: целевая цена — ₽9600

- Прогнозируемая дивидендная доходность — около 14%

Мультипликаторы остаются на очень привлекательном уровне:

- P/E за 2024 год — ~5,8

- EV/EBITDA — в районе 2,8–3,2

Эти значения значительно ниже аналогичных у международных конкурентов и даже по сравнению с другими крупными игроками российского нефтегаза. Такой дискаунт аналитики объясняют не фундаментальными проблемами, а страновыми рисками, которые закладываются в цену.

«Рынок платит премию за надёжность. Но если надёжность недооценена — это уже не премия, а скрытый потенциал.»

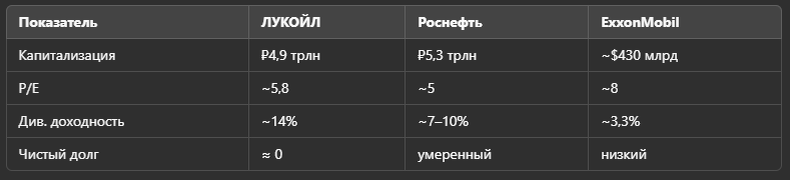

Сравнение с другими игроками рынка

Видно, что ЛУКОЙЛ по своим характеристикам находится на одной полке с крупнейшими мировыми гигантами, а по отдаче — даже опережает. Особенно если учитывать текущую макроэкономическую обстановку.

Внешние вызовы и адаптация

Конечно, риски есть. Но они понятны:

- Санкционное давление и ограничения экспорта

- Волатильность цен на нефть

- Повышение налоговой нагрузки в 2025 году

Важно другое: компания адаптируется. Например:

- Перенаправление экспортных потоков

- Продажа нерентабельных зарубежных активов

- Сохранение высокой маржинальности добычи и переработки

«Устойчивость — не в отсутствии проблем, а в умении на них реагировать.»

Заключение: информационные поводы для наблюдения в 2025 году

2025 год станет знаковым для ЛУКОЙЛа. Сильная финансовая база, высокие дивиденды и низкие мультипликаторы делают бумаги компании объектом пристального внимания аналитиков и частных инвесторов.

Важные поводы для наблюдения:

- Финальная дивидендная выплата за 2024 год

- Публикация отчёта за 1П2025

- Ожидаемые изменения налоговой нагрузки

- Возможные стратегические сделки и переоценка зарубежных активов

P.S Этот материал подготовлен исключительно в информационных целях. Он не является инвестиционной рекомендацией или призывом к каким-либо действиям.