Анализ ситуации Газпрома, последствия, возможные пути компании. Компания не готова к новой реальности – ее бизнес-модель рассчитана на монопольный экспорт в Европу, а альтернативы либо убыточны, либо заняты конкурентами. Даже радикальные реформы (сокращения, оптимизация) не решат проблему без смены стратегии. Вероятные итоги: «Газпром» больше не «национальное достояние», а проблемный актив, требующий жесткой перезагрузки. Спасибо, что дочитали до конца! Пишите в комментариях свое мнение о данной статье! Подписывайтесь на мою страницу Дзена, читайте другие статьи и нажимайте "палец вверх", если материал вам понравился! источники:

https://telegra.ph/Na-Gazprom-nadvigaetsya-veter-peremen-03-27

https://neftegaz.ru/news/companies/884493-gazprom-vedet-podgotovku-k-masshtabnoy-reorganizatsii-stali-izvestny-novye-podrobnosti/

https://www.ft.com/content/5da44f55-d28a-4965-b7a5-bf014d685036

Анализ ситуации Газпрома, последствия, возможные пути компании.

1. Финансовый кризис: причины и последствия

Рекордный убыток в 2023 году (–629 млрд руб. против +1,23 трлн руб. в 2022-м)

- Основная причина – крах европейского экспорта (падение с 150 млрд м³ до 30 млрд м³).

Недостаточная компенсация другими рынками:

- Китай берет лишь 38 млрд м³ («Сила Сибири»), даже с учетом новых маршрутов (Дальневосточный – 10 млрд м³) объемы несопоставимы с Европой.

- «Сила Сибири-2» (потенциальные +50 млрд м³) под вопросом – Китай не подтверждает спрос.

Внутренний рынок насыщен:

- «Роснефть» и НОВАТЭК заняли промышленный сегмент (50% потребления), оставив «Газпрому» убыточное ЖКХ (долги – 3,2 трлн руб.).

Снижение добычи (–13% за 2023 год)

- Причина: некуда девать газ – европейский рынок закрыт, альтернативы не найдены.

- Простаивающие мощности (например, «Северные потоки») требуют затрат на содержание.

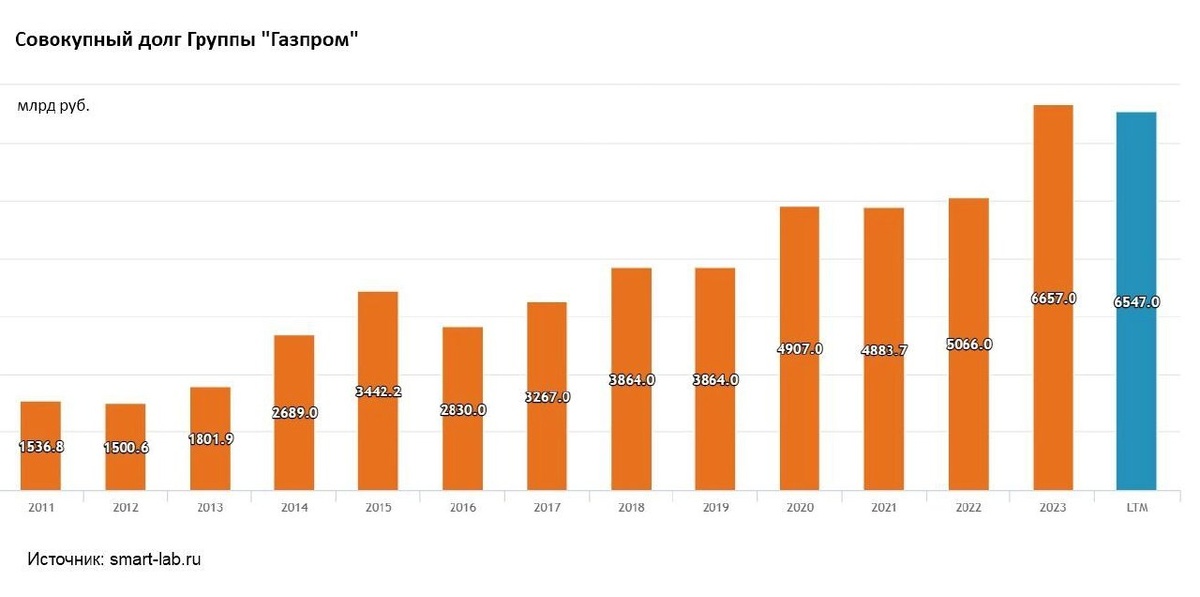

Долговая нагрузка (6,66 трлн руб.) и отрицательный денежный поток (–125 млрд руб.)

- Несмотря на убытки, капитальные затраты растут (2,4 трлн руб. в 2023-м).

- Компания зависит от государственных льгот (отмена НДПИ сэкономила 600 млрд руб.).

2. Структурные проблемы бизнес-модели

- Зависимость от Европы:

Десятилетиями «Газпром» ориентировался на премиальный европейский рынок ($400–550/тыс. м³), игнорируя диверсификацию.

После 2014 года игнорировались риски (санкции, политика ЕС по отказу от российского газа). - Неэффективное управление активами:

Замедление газификации РФ (с 1,5% до 0,7% в год) – упущены миллионы потенциальных потребителей.

Устаревшая вертикальная структура – избыточные департаменты, слабая адаптивность. - Конкуренция внутри России:

НОВАТЭК и «Роснефть» перехватили прибыльные сегменты (промышленность, электроэнергетика).

«Газпром» остался с низкомаржинальными клиентами (ЖКХ, население).

3. Возможные пути трансформации

Оптимизация бизнеса

- Сокращение издержек:

Увольнения (1,6 тыс. сотрудников), закрытие департаментов.

Консолидация функций (налоги, юр. отделы). - Продажа/консервация убыточных активов:

Например, неиспользуемые мощности «Северных потоков».

Лоббирование господдержки

- Повышение тарифов (на 10,3% в 2025-м) – но это ударит по населению и бизнесу.

- Дальнейшие налоговые льготы – но бюджет уже теряет сотни миллиардов.

Смена стратегии

- Переход на нефтяной бизнес («Газпром нефть» прибыльнее).

- Развитие СПГ-проектов (но здесь лидирует НОВАТЭК).

- Ускоренная газификация РФ – но требует огромных инвестиций в инфраструктуру.

4. Прогнозы и риски

- Краткосрочные перспективы:

Дальнейшее падение прибыли – рынки (Китай, СНГ) не заменят Европу.

Рост зависимости от государства (льготы, дотации). - Долгосрочные сценарии:

Частичный развал монополии – передача активов «Роснефти» или НОВАТЭКу.

Национализация убытков – государство спишет долги в обмен на контроль.

Технологическое отставание – западные санкции блокируют модернизацию.

Вывод: «Газпром» в системном кризисе

Компания не готова к новой реальности – ее бизнес-модель рассчитана на монопольный экспорт в Европу, а альтернативы либо убыточны, либо заняты конкурентами. Даже радикальные реформы (сокращения, оптимизация) не решат проблему без смены стратегии. Вероятные итоги:

- Постепенная потеря влияния (переход нефтегазового лидерства к НОВАТЭК и «Роснефти»).

- Увеличение тарифов и налогового бремени для населения и бизнеса.

- Де-факто национализация – превращение в бюджетно-зависимую инфраструктурную компанию.

«Газпром» больше не «национальное достояние», а проблемный актив, требующий жесткой перезагрузки.

Спасибо, что дочитали до конца! Пишите в комментариях свое мнение о данной статье!

Подписывайтесь на мою страницу Дзена, читайте другие статьи и нажимайте "палец вверх", если материал вам понравился!

источники:

https://telegra.ph/Na-Gazprom-nadvigaetsya-veter-peremen-03-27

https://neftegaz.ru/news/companies/884493-gazprom-vedet-podgotovku-k-masshtabnoy-reorganizatsii-stali-izvestny-novye-podrobnosti/

https://www.ft.com/content/5da44f55-d28a-4965-b7a5-bf014d685036