В конце марта у меня закончился один из моих вкладов. Открыт он был полгода назад под 18,8% годовых, и это был самый маленький из процентов по всем моим имеющимся депозитам. И это притом, что «пик ставок по вкладам» был в декабре.

За неделю, а то и раньше, меня начали донимать из банка смс и звонками. Успокоились, когда я сказала, что да, я планирую разместить деньги на новый период именно у них. Не думаю, что это как-то взаимосвязано, но вклад мне пролонгировали на новый срок, зачислив накопившиеся проценты и подняв ставку до 21,4% годовых. Т. е. ставка стала выгодней более чем на 2,5% по сравнению с изначальной. Но все же тенденция на снижение ставок налицо. В прошлом месяце в этом же банке вклад на аналогичный срок и сопоставимую сумму я открыла под 22,6% годовых.

Если честно, то я планировала увеличить сумму вклада всего тысяч на 10, но с учетом того, что он был продлен на более чем приемлемых условиях, мне почему-то стало лень его закрывать и открывать новый вклад с добавлением своих средств.

При этом мне очень хотелось нарастить темпы накопления и все же увеличить общую сумму средств, размещенных на депозитах. Поэтому я решила открыть в том же банке вклад «на самых выгодных условиях» в дополнение к тому, который был продлен. Как итог, я открыла вклад на минимальную сумму и срок 3 месяца под 22,6% годовых.

Теперь у меня 10 вкладов, они на достаточно скромные суммы, но это сильно лучше, чем ничего. Вклады я начала открывать где-то с мая прошлого года. И наконец настал момент, что по всем вкладам ставка выше 20% годовых. Сейчас минимальная ставка у меня 20,7% годовых, по вкладу, который закончится в апреле. Если честно, рассчитываю, что этот вклад тоже будет продлен на более выгодных условиях, чем те, которые действуют сейчас. Одна проблемка, что вклад заканчивается за день до заседания ЦБ РФ по ключевой ставке. А у нас банки последнее время, несмотря на жесткую риторику ЦБ, почему-то перед его заседанием снижают ставки по вкладам.

С учетом того, что ставки по вкладам все же медленно, но начали опускаться, у меня чуть-чуть поменялись планы по дальнейшему накоплению средств на депозитах.

Грубо говоря, все мои вклады можно разделить теперь на три части.

Первая: лесенка вкладов на 6 месяцев.

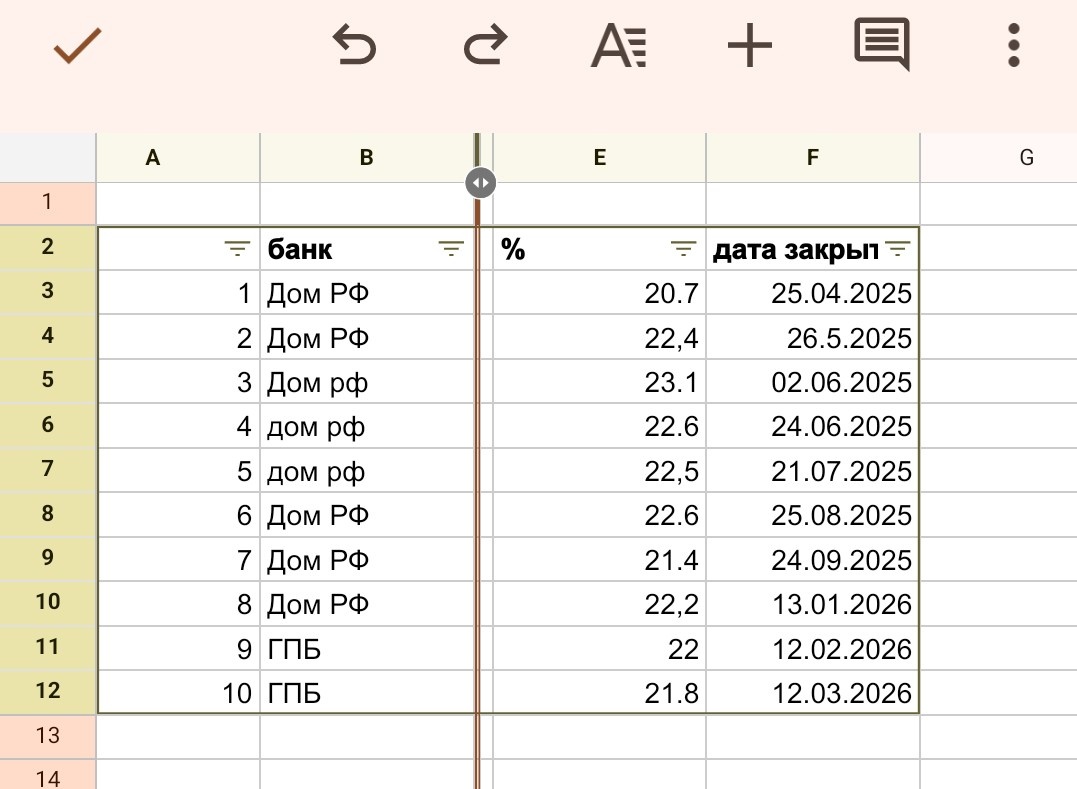

Апрельский вклад у меня один из тех, которые были открыты в рамках полугодовой лесенки вкладов. Т. е. у меня открыто 6 вкладов, которые последовательно закрываются. Периодичность закрытия — 1 раз в месяц на протяжении ближайшего полугода. Сейчас система налажена и дает свои результаты. Изначально я открывала такие вклады на 50 000 руб., сейчас с учетом поступивших процентов суммы колеблются от 55 000 руб. до 60 000 руб.

Пока уровень ставок держится в районе 20%, менять в этой схеме что-то не вижу смысла. Тем более есть шанс, что эти вклады будут еще какое-то время пролонгироваться на условиях чуть лучше, чем были изначально при открытии. Как произошло в марте. Поэтому я решила их просто не трогать какое-то время, пусть себе продлеваются.

Но между тем сейчас поменялась ситуация, и если раньше наиболее выгодными были полугодовые и годовые вклады, то сейчас наиболее вкусные ставки на вкладах на срок 3 месяца.

Вторая: Формирование лесенки из трех вкладов.

Пройти мимо этой возможности я не могу и не хочу упускать несколько процентов разницы, которые дает банк в отношении более коротких вкладов. Поэтому я решила, что пусть мои полугодовые вклады продлеваются, сумма по ним увеличивается за счет процентов, а я открою еще 3 вклада на три месяца каждый.

Как вы поняли, первый уже открыла, осталось еще 2. Если за 3 месяца ставка не будет существенно снижена, а для меня это ниже 18% годовых, то именно эти трехмесячные вклады при наличии возможности я буду закрывать и пополнять новыми средствами и открывать на новый срок. И так постепенно наращивать сумму на них.

Третья: Увеличение горизонта до 1 года.

Большинство финансовых гуру сходятся во мнении, что минимальная финансовая подушка должна покрывать твои расходы на 3–6 месяцев жизни в случае потери основного источника доходов.

Из текста выше понятно, что такая подушка у меня уже есть.

Но это минимум. Оптимальный размер подушки безопасности должен позволить прожить тебе год без работы. Вот к этому размеру финансовой подушки я и стремлюсь.

Для этого с начала года я стала не только продлевать ранее открытые полугодовые вклады, но и так же планомерно каждый месяц открывать один годовой вклад. Как вы понимаете, в этом месяце будет открыт четвертый такой вклад. А еще через 2 месяца у меня будет ситуация, что вклады будут растянуты на целый год, т. к. к моим годовым вкладам прибавятся полугодовые, и сформируется ситуация, что у меня лесенка вкладов растянулась на 12 месяцев.

Что я буду делать после этого, пока неясно. Многое будет зависеть от ставок, их разницы на разные периоды, а также того, как будут обстоять дела лично у меня. Пока планирую перейти на систему именно годовых вкладов и постараться ее продержаться максимально долго, но, как вы понимаете, это неточно. Все же 2 месяца в нашем динамично меняющемся мире — слишком большой временной период для построения четких планов. А я считаю, что моя сильная черта — как раз гибкость и способность спокойно менять план действий в зависимости от текущей ситуации.

Ах да, наверно найдутся желающие напомнить мне про налог с процентов. Так вот, к сожалению, мне до выхода на налог от вкладов еще далеко, и есть основания полагать, что за 2025 год я на этот налог не выйду, даже с учетом средств, которые крутятся на кредитной карусели.

В рамках поддержки автора вы можете подписаться на мой закрытый канал, перечислить разовый донат или безвозмездно подписаться на мой телеграмм.