Постановлением Правительства РФ от 16.08.2024 № 1096 была утверждена в том числе и новая форма счета-фактуры, которая с 01.10.2024 г. наряду со старым форматом имела действие до конца марта 2025 года.

С 1 апреля завершается переходный период, когда у налогоплательщиков была возможность выбирать форматы для составления электронных счетов-фактур.

Таким образом, с 1 апреля 2025 года для составления электронного счета-фактуры и универсального передаточного документа (УПД) можно будет использовать исключительно новый формат.

Счета-фактуры, составленные после 1 апреля 2025 года по старому формату, будут противоречить требованиям НК РФ, а значит, у налогоплательщика возникнут проблемы при учете налога на добавленную стоимость (НДС).

Отличия новой формы счета-фактуры от старой

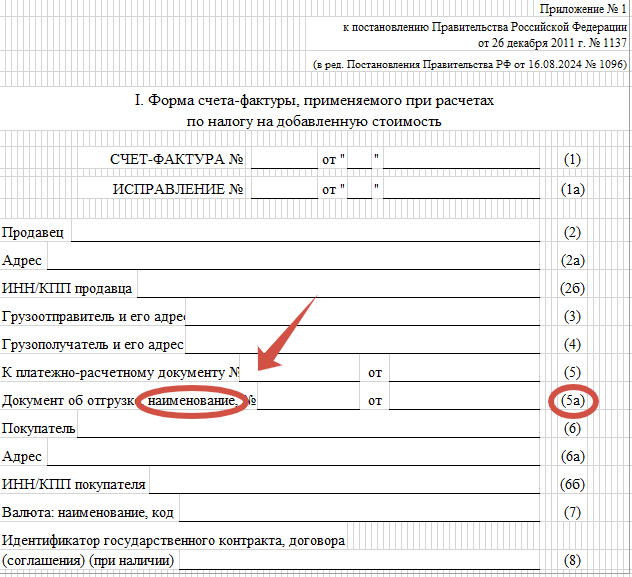

В строке 5а «Документ об отгрузке» до 01 октября 2024 года указывались порядковый номер, номер и дата документа об отгрузке.

С 1 октября 2024 года в этой строке не нужно больше указывать № п/п, но нужно отразить наименование документа об отгрузке товаров (о выполнении работ, оказании услуг, передаче имущественных прав), на основании которого выставлен счет-фактура.

Например, строка 5а может выглядеть так: Документ об отгрузке: Универсальный передаточный документ, № 91 от 13.03.2025.

Также новая форма счета-фактуры дополнена графами 12-14, в которых отображается информация о товарах, подлежащих прослеживаемости.

Эти графы заполняются при реализации товара, подлежащего прослеживаемости, в том числе в составе комплекта (набора), а также при передаче прослеживаемых товаров в составе выполненных работ. Если же таких товаров нет, то графы 12−14 не формируются.

Напомню, что с 2025 года компании и ИП, работающие на упрощённой системе налогообложения, с годовым доходом свыше 60 миллионов рублей также стали плательщиками НДС. Это означает, что все, кто не имеет права на освобождение от данного налога, обязаны рассчитывать, уплачивать его и выставлять счета-фактуры.

Подробнее об НДС на УСН в 2025 году я писала ранее в своей статье.

Если хотите продолжить читать статьи о новостях налогообложения малого бизнеса, ставьте лайк и подписывайтесь на мой канал. Также при желании можете задать мне вопрос в комментариях.