Всем привет! Сегодня я хотел бы рассказать о Программе долгосрочных сбережений: плюсы и минусы, есть ли смысл открывать, кому выгоднее. Ставь лайк, будет интересно!

Программа долгосрочных сбережений (или ПДС) — это сберегательный продукт с господдержкой, позволяющий копить в негосударственных пенсионных фондах денежные средства, которыми можно будет воспользоваться через 15 лет или при наступлении пенсионного возраста. Запущена она в 2024 году.

Для того, чтобы стать участником ПДС, нужно заключить соответствующий договор с НПФ, перевести туда деньги, а государство течение 10 лет добавляет к вашим взносам в Программу до 36 тысяч рублей ежегодно в зависимости от вашего ежемесячного дохода. Давайте рассмотрим на примерах:

1. если ваш доход составляет до 80 тысяч рублей в месяц, то государство будет доплачивать 1 рубль к каждому рублю, внесенному вами в Программу (то есть чтобы получить от государства максимальные 36 тыс. руб. в год, вам необходимо вложить эту же сумму);

2. если ваш доход колеблется от 80 до 150 тысяч рублей, то соотношение будет 1:2 (то есть, чтобы получить максимальные 36 тысяч рублей от государства, вам нужно будет вложить 72 тысячи);

3. если ваш доход превышает 150 тысяч рублей, то коэффициент составит 1:4. В этом случае, чтобы получить те же 36 тысяч рублей от государства, вам нужно будет внести на свой счет 144 тысячи.

Через 15 лет или при наступлении пенсионного возраста вы решаете: получить либо ежемесячную прибавку к своей пенсии, либо единовременную выплату.

Деньги в программе застрахованы в системе страхования вкладов. Сумма, подлежащая страховке, составляет 2,8 миллиона рублей. Она включает не только ваши вложения, но и инвестиционный доход.

Если открыть ПДС, то можно получать инвестиционный налоговый вычет. Схема как на ИИС, вносите деньги – получаете вычет на взносы. Минус в том, что теперь максимальная сумма инвестиционного вычета включает вложения и на ИИС, и на ПДС. Т.е. если внесете на ИИС 400 тысяч, то от взносов на ПДС уже не получите вычет, т.к. лимит исчерпан.

Также можно перевести в программу свои уже существующие пенсионные накопления. По идее таким образом можно получить замороженную накопительную часть пенсии, но через 15 лет. Это вариант для тех, у кого большая сумма в накопительной части и кому до пенсии еще далеко.

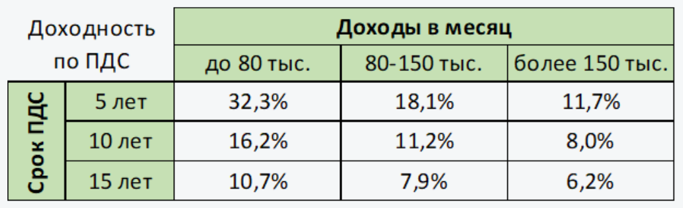

Теперь самое интересное – доходность.

Я взял 3 сценария по сроку (5, 10 и 15 лет) и по доходу (см. варианты выше) и представил, что человек ежегодно вкладывает минимальную сумму, чтобы получать максимальное софинансирование от государства. Вычеты в расчет не брал. Т.к. НПФ вкладывает средства в активы (в основном облигации), то это тоже дополнительная доходность. По статистике, НПФ дает доходность на уровне инфляции, но я взял еще более консервативную оценку – 4% годовых.

Результаты можете посмотреть на картинке ниже. Например, если ваши доходы менее 80 тыс. руб. в месяц и срок ПДС 5 лет (т.е. до пенсии вам недалеко), то доходность будет более 30% годовых. Напротив, если вы молодой амбициозный человек, то можно рассчитывать только на 6% годовых.

Повторюсь, инвестиционную доходность НПФ я взял по-минимуму (4%), по факту она будет больше. Например, по итогам 2024 г. НПФ заработали от 15% до 39%. Вероятно, это поручение сверху для того, чтобы привлечь народ в программу в первое время. Но я полагаю, что у НПФ есть шансы и в ближайшие годы неплохо зарабатывать, т.к. по закону они имеют право в основном инвестировать в облигации, а при снижении инфляции и ключевой ставки, облигации будут расти в цене.

Таким образом, есть смысл открывать ПДС только людям предпенсионного возраста с доходами менее 150 тыс. руб. Для молодых людей, несмотря на софинансирование от государства, смысла в ПДС нет, учитывая ожидаемую невысокую инвестиционную доходность НПФ в долгосрочном периоде. Только если закинуть минимальные 2000 руб. и перевести замороженную накопительную пенсию, чтобы разморозить через 15 лет.

Я в конце прошлого года открыл ПДС на своих родителей. Рассчитываю на 25-30% годовых в течение 5 лет. Софинансирование от государства капает в августе, поэтому наилучшее время открывать ПДС – конец года (по аналогии с ИИС). По итогам 2024 мой НПФ заработал 17,8% годовых, это около минимума среди всех НПФ.

Также важное примечание. Если вы хотите вывести средства из ПДС до истечения 15 лет, нужно выполнить два важных условия.

1. Вы должны достичь пенсионного возраста.

2. Во-вторых, предполагаемая ежемесячная выплата по ПДС, без учета страховой пенсии, должна быть меньше 10% минимального прожиточного минимума пенсионера, что в текущих условиях составляет порядка 1,5 тыс. руб.

Поэтому большие суммы лучше в ПДС не вносить.

В общем, программа наиболее эффективна для лиц предпенсионного возраста с невысокими доходами. Остальным ПДС не выгоден. Ставь лайк, задавай вопросы в комментариях!

P.S. Я провожу консультации онлайн по Zoom по инвестициям и финансам, поэтому могу помочь правильно распорядиться финансами. Стоит всего 2000 руб., а приносит много пользы и убережет от ошибок. Пиши мне, чтобы записаться! Кто еще не подал декларации, чтобы вернуть налоги, я тоже могу помочь с этим.