Друзья, изучая исследование Центробанка по поводу финансовой грамотности населения России я с удивлением обнаружил, что значительная доля молодых инвесторов считают, что диверсификация не нужна и лучше приобрести акции одной, максимум двух компаний, чем распределять средства по различным активам. Причем их доля растет — с 30% в 2022 году до 34% в 2024 году.

На мой взгляд такое поведение молодых инвесторов можно охарактеризовать лозунгом автомобильных лихачей — «Тормоза придумали трусы!». И то и другое безрассудно и опасно, с той лишь разницей, что лихачество за рулем опасно для жизни, а лихачество в инвестировании опасно для счета, который рано или поздно будет обнулен. Поэтому я и задумал написать этот урок.

Начнем с формулировки:

Диверсификация инвестиционного портфеля – это не просто модный термин, а фундаментальный принцип успешного долгосрочного инвестирования. Суть его заключается в распределении инвестиций между различными классами активов, чтобы снизить риск потерь и повысить вероятность достижения поставленных финансовых целей. Английский термин «diversity» – разнообразие – как нельзя лучше отражает эту стратегию. Вместо того чтобы «складыватьвсе яйца в одну корзину», инвестор распределяет свои средства, минимизируя зависимость от колебаний одного конкретного рынка или инструмента.

Преимущества диверсификации

Защита от значительных убытков: Если один актив падает в цене, другие могут компенсировать эти потери, смягчая общий удар по портфелю. Это особенно важно в периоды рыночной нестабильности.

Снижение инвестиционных рисков: Разнообразие активов снижает общую волатильность портфеля, делая его более предсказуемым и устойчивым к внешним шокам.

Для сведения: Волатильность — это колебания цены. Высокая волатильность означает, что цена на актив резко растет и/или быстро падает. Низкая волатильность, наоборот, означает небольшие колебания цены.

Сбалансированный портфель: Диверсифицированный портфель позволяет достичь оптимального баланса между риском и доходностью, соответствующего индивидуальным целям и уровню толерантности к риску инвестора.

Потенциально более высокая доходность в долгосрочной перспективе: Хотя диверсификация не гарантирует высоких прибылей, она создает условия для устойчивого роста капитала за счет снижения рисков пропусков возможностей на отдельных рынках.

Однако, диверсификация не лишена недостатков

Ограничение потенциальной прибыли: Диверсификация, хотя и снижает риски, может ограничить потенциальную доходность. Если один из активов демонстрирует выдающийся рост, диверсифицированный портфель не сможет полностью воспользоваться этой возможностью.

Сложность в управлении при большом количестве инструментов: Управление диверсифицированным портфелем, особенно с большим количеством активов, требует значительных затрат времени. Необходимо постоянно мониторить рынок и корректировать структуру портфеля в соответствии с изменяющимися условиями.

Транзакционные издержки: Покупка и продажа различных активов влечёт за собой комиссии и сборы, которые могут снизить общую доходность.

Виды диверсификации

1. Диверсификация по видам активов

Это наиболее распространенный и базовый тип диверсификации. Он включает вложение средств в различные классы активов, такие как:

Акции: Представляют собой долю владения в компании и предлагают потенциально высокий рост, но и высокий риск. Диверсификация в акциях может осуществляться по географическому признаку (российские, американские, европейские, азиатские акции), по отраслям (технологии, здравоохранение, энергетика) и по размеру компании (крупные, средние, малые).

Облигации: Долговые ценные бумаги, которые предлагают более низкую доходность, чем акции, но и меньший риск. Диверсификация может осуществляться по срокам погашения, эмитентам (государственные, корпоративные) и рейтингам.

Недвижимость: Может выступать как защитный актив в условиях инфляции, но требует значительных первоначальных инвестиций и может быть менее ликвидным, чем другие активы.

Драгоценные металлы (золото, серебро, платина): Традиционно считаются защитой от инфляции и геополитических рисков.

Наличные средства и депозиты: Обеспечивают ликвидность, но могут терять покупательную способность в условиях инфляции.

Инвестиционные фонды (ПИФы, ETF): Позволяют диверсифицировать инвестиции в рамках одного инструмента, снижая затраты на управление портфелем.

2. Диверсификация по секторам экономики

Включает в себя инвестирование в компании, работающие в различных секторах экономики. Например, вложение средств в компании из сектора технологий, здравоохранения, финансов и потребительских товаров снижает зависимость от колебаний в одном конкретном секторе. Важно учитывать цикличность секторов: одни растут во время экономического подъема (циклические), другие более устойчивы к спадам (защитные).

3. Географическая диверсификация

Распределение инвестиций по разным странам и регионам позволяет снизить риски, связанные с политической и экономической нестабильностью в конкретном государстве.

4. Диверсификация по времени:

Регулярные инвестиции в течение длительного периода (например, ежемесячные взносы в инвестиционный фонд) позволяют усреднять стоимость покупки активов и снизить влияние краткосрочных рыночных колебаний.

Практические примеры

Есть такая восточная мудрость: «Сколько не говори халва, во рту слаще не станет». Поэтому продолжим урок на реальных примерах, чтобы вы «распробовали вкус халвы».

Начинающий инвестор может привести кучу примеров, когда вложение в одну акцию приносило значительную прибыль. Я и сам могу привести такой пример. На Дзене есть один инвестор (не буду называть его ник), который пришел на биржу с миллионом рублей и сразу же всю сумму вложил в одну акцию — Яндекс, который тогда только начал торговаться и стремительно рос. Вышел этот инвестор из Яндекса уже с двумя миллионами!

Здорово? Конечно. Но он мог бы вложиться в акции Детского мира — в то время это была перспективная компания, которую хвалили все кому не лень. Например, утверждалось, что ни какой кризис не заставит родителей экономить на собственных детях, а значит Детский мир всегда будет с прибылью. Но случился 2022 год, российский рынок рухнул и вместе с ним рухнули акции Детского мира. Однако, если многие акции со временем восстановились, то Детский мир так и остался на дне, а позже провел процедуру делистинга (ушел с биржи). Компания не обанкротилась и часть средств инвестору удалось бы спасти, но это все равно была бы приличная потеря.

Я покупал Детский мир в 2021 году за 150 рублей, а продал на новостях о предстоящем делистинге за 70 рублей. Компания указала выкупную цену акций 71,5 рублей, но я не стал ждать выкупа из-за этой мизерной разницы в полтора рубля. С каждой акции я потерял 80 рублей, или 53%. С одного миллиона осталось бы всего 470 тысяч. И это за одну сделку.

Или возьмите Юкос — превосходную крупную компанию из нефтегазового сектора. Когда ее основатель Ходорковский сел, а компания была обанкрочена, инвесторы потеряли все свои вложения в нее. Все! От миллиона, вложенного в Юкос, не осталось бы ничего.

А если бы миллион был распределен на 25 компаний с одинаковыми долями, то на банкротстве Юкоса инвестор потерял бы всего 40 тысяч рублей, или 4% своих инвестиций. При покупке акций 100 компаний, убыток составил бы всего 1%. Для примера, в пятницу, 28 марта 2025 года Индекс Московской биржи упал почти на 2% всего за один торговый день и ни для кого это не стало трагедией!

Ну а теперь посмотрим как работает диверсификация на реальном примере из моей текущей практики.

Но сначала несколько вопросов:

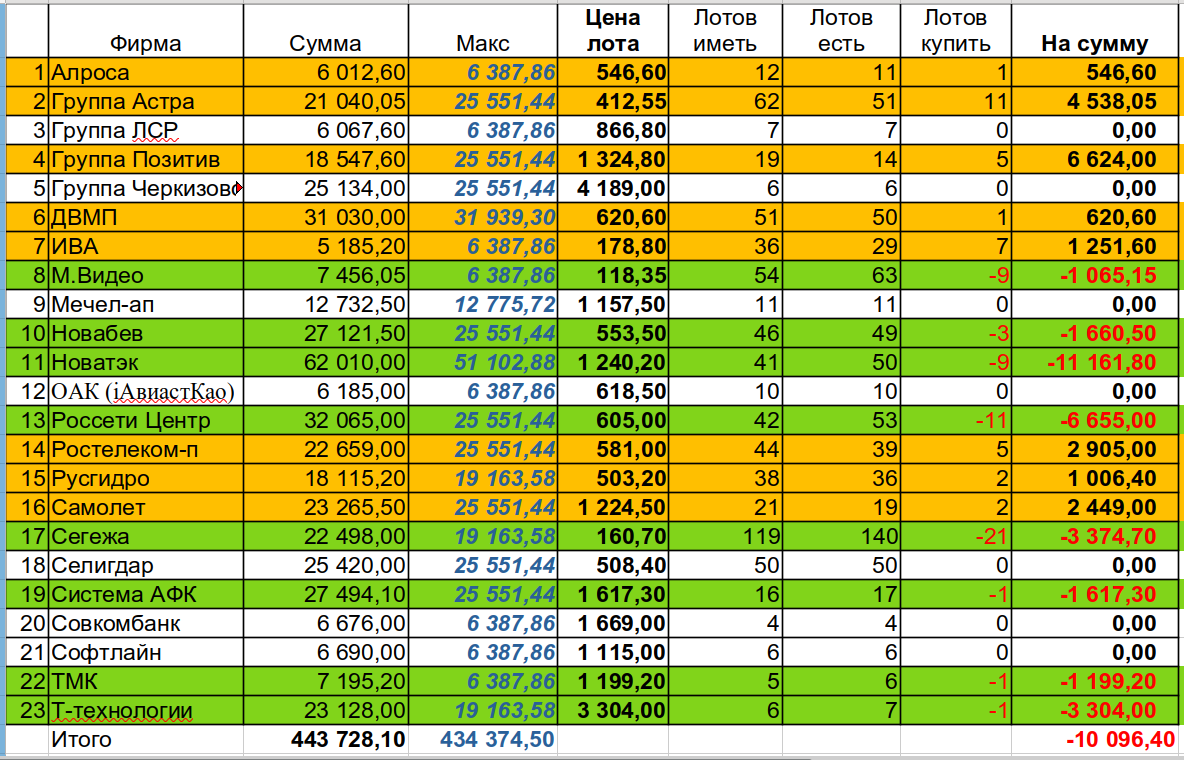

Имеется портфель в котором 23 акции из различных секторов экономики (диверсификация по секторам и по компаниям). Акции покупались в разное время, но из них 8 акций упали в цене, 7 акций сохранили цену покупки, 8 акций выросли в цене.

Зачем покупать 15 акций, которые не принесли прибыли, а наоборот оказались или нейтральными или убыточными? Не лучше ли было на все деньги купить 8 прибыльных акций из этого списка?

Конечно лучше, но как их выбрать при покупке? Сегежа и М.Видео — плохие акции? Несомненно плохие, но они в прибыли. Астра — локомотив IT-отрасли, но в убытках.

Ну а теперь сам портфель. Не удивляйтесь подбору акций — это остатки портфеля по моей предыдущей стратегии, которая не выдержала проверки длительным падением. Изначально было намного больше акций — 46 компаний.

Первый столбец после названия компаний — стоимость на конец вечерней торговой сессии пятницы, 28 марта 2025 года — 443 728,10 рублей. Следующий столбец, с синими числами — суммы, которые изначально выделялись для покупки — 434 374,50 рублей. В последнем столбце — черным цветом указана сумма на которую нужно купить просевшие акции, чтобы их стоимость дошла до выделенной изначально суммы. На текущий момент — это сумма убытка. Красным цветом выделены суммы, которые наоборот нужно продать до восстановления первоначальной суммы покупки. Это сумма прибыли (не смотрите, что у меня она со знаком минус). Соответственно оранжевые строки — убыточные, зеленые прибыльные, белые — на уровне покупки.

Так вот, если я проведу ребалансировку портфеля — продам отросшую часть зеленых акций и куплю на эти деньги просевшую часть оранжевых — у меня еще останется прибыль в сумме 10 096,40 рублей.

То же самое, если я продам все акции без разбора, то зафиксирую прибыль на указанную выше сумму.

Вот вам реальный пример диверсификации портфеля, созданного из не самых лучших акций. Конечно, же часть прибыли съела диверсификация. Но главное, я избежал убытка.

Подводя итог нашего урока, повторюсь: Диверсификация – это мощный инструмент управления рисками в инвестировании. Однако, необходимо помнить, что снижение риска достигается за счет снижения прибыли.

💥 Мои публикации не являются индивидуальной инвестиционной рекомендацией.

🔥 С вами был Старый биржевик. До новых встреч!