Разбираем все плюсы, минусы и скрытые условия программы ПДС

🔹 Что такое ПДС и кому она подходит?

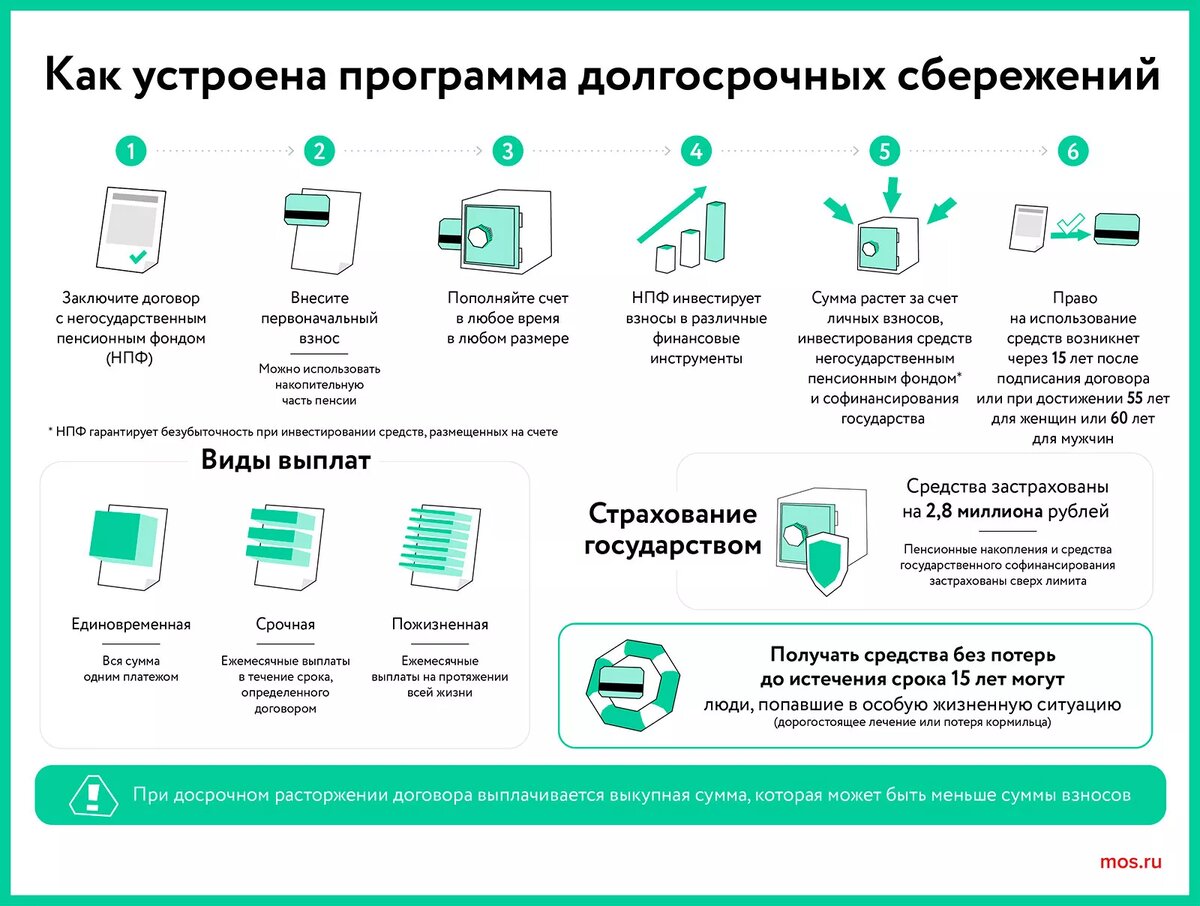

Программа долгосрочных сбережений (ПДС) — это государственная инициатива, запущенная в 2024 году, чтобы мотивировать россиян копить на пенсию.

Суть программы:

✔ Вы вносите деньги на специальный счёт в НПФ

✔ Государство добавляет до 36 000 ₽ в год (максимум 360 000 ₽ за 10 лет)

✔ Деньги инвестируются преимущественно в низкорисковые активы (ОФЗ, облигации)

✔ Срок программы — минимум 15 лет

💰 Софинансирование от государства

Государство добавляет до 36 000 ₽ в год (максимум 360 000 ₽ за 10 лет), но только при ваших регулярных взносах. Размер поддержки зависит от вашего дохода:

📝 Как участвовать в ПДС?

- Выберите НПФ из реестра ЦБ РФ (СберНПФ, ВТБ, Газфонд и др.)

- Заключите договор на срок от 15 лет

- Вносите взносы от 2 000 ₽ в год (для максимума господдержки — от 36 000 ₽/год)

- Получайте налоговый вычет — до 52 000 ₽/год (с 2025 — до 88 000 ₽ при ставке НДФЛ 22%)

- Ждите 15 лет или наступления пенсионного возраста для выплат

🎯 Кому подходит ПДС?

- Близким к пенсии (50+ лет) — быстрая "прибавка" от государства

- С доходом до 80 000 ₽/мес — максимальный коэффициент софинансирования 1:1

- Не готовым к рискам — страховка 2,8 млн ₽ и гарантированные бонусы

❌ Кому НЕ подходит ПДС?

- Инвесторам с горизонтом 15+ лет

Низкая доходность (5–6%) не покрывает инфляцию

Альтернативы:

ИИС + акции/облигации (доходность 10–15% годовых)

Депозиты (15-20% без блокировки средств) - Высокодоходным гражданам

При зарплате от 150 000 ₽/мес нужно вносить 144 000 ₽/год, чтобы получить 36 000 ₽ от государства

Выгоднее инвестировать эти деньги в ИИС или другие инструменты - Тем, кто хочет гибкость

Деньги заблокированы на 15 лет (досрочно — только в исключительных случаях)

📈 Доходность НПФ: скрытые риски

- Ограниченные инструменты

По закону НПФ обязаны показывать положительную доходность за 5 лет

Поэтому вкладывают в ОФЗ (60-70%) и депозиты (20-30%)

- Высокие комиссии

В среднем 0,8-1,5% годовых за управление

Например:

СберНПФ — 0,8%

ВТБ — 1,1%

Тинькофф — 1,3% - Пример 2023 года

Медианная доходность НПФ: 8%

Инфляция: 7,8% → реальная доходность ≈ 0%

Депозиты: 9,4% (лучше на 1,4 п.п.)

ВТБ и вовсе показал 6% (хуже инфляции)

📌 Расчёты через калькулятор Сбер:

Взнос: 36 000 ₽/год + 36 000 ₽ от государства

- Срок: 15 лет

- Итог: ~1,7 млн ₽ (с господдержкой)

- Без ПДС (те же 36 000 ₽ под 5%): ~800 000 ₽

👉 Вывод: Основная выгода — госдобавка, а не доходность.

Доходность Сбер НПФ по годам(2020-2023)

📊 ПДС vs ИИС vs Депозиты

*С 2025 года — налоговый вычет до 88 000 ₽/год при НДФЛ 22%

👉 Вывод: ПДС — не для роста капитала, а для гарантированной господдержки.

⏳ Срок программы и досрочное снятие

🔹 Минимальный срок — 15 лет.

🔹 Раньше можно забрать деньги ТОЛЬКО в особых случаях:

- Достижение пенсионного возраста (55/60 лет)

- Потеря кормильца

- Дорогостоящее лечение

⚠️ Если снять деньги досрочно без причины — государство заберёт свои 360 000 ₽!

💸 Налоговый вычет: нюансы

- Новые правила с 2025 года:

При НДФЛ 22% можно вернуть до 88 000 ₽/год (вместо 52 000 ₽) - Важные ограничения:

Вычет суммируется с другими (например, с ИИС)

Но нельзя вернуть больше, чем уплатили НДФЛ за год

При досрочном закрытии ПДС — вычет придётся вернуть

💡 Личное мнение автора

Я не вижу смысла участвовать в ПДС по нескольким причинам:

- Низкая доходность — даже депозиты выгоднее;

- Высокие комиссии — зачем платить НПФ, если можно купить те же ОФЗ самому?

- Заморозка на 15 лет. ИИС можно открыть на 5 лет и забрать свои деньги в любой момент, теряются только налоговые льготы. Риск возможных изменений в программе на таком длинном сроке.

- Невозможность самостоятельно управлять своим счетом и капиталом

Для тех, кому 30-40 лет:

- Откройте ИИС, получите вычет + купите ОФЗ — будет доходность 30% без комиссий за первый год и средняя - 12-13% в будущем!

Результат получится намного лучше, чем у многих управляющих НПФ)) - Или просто кладите деньги на вклад — и то лучше!

📌 Итог: стоит ли участвовать?

ДА, если:

✔ Вам 50+ лет и до пенсии рукой подать

✔ Зарплата до 80 000 ₽/мес

✔ Не хотите разбираться в инвестициях

НЕТ, если:

✔ Вам меньше 40 лет

✔ Готовы управлять деньгами самостоятельно

✔ Хотите гибкость и доходность выше инфляции

💬 А вы бы вложились в ПДС? Делитесь в комментариях!

👉 Подпишитесь — разберём другие финансовые инструменты без розовых очков.

#финансы #инвестиции #ПДС #ИИС #пенсия