Когда долги выходят из-под контроля, у человека возникает дилемма: искать пути для выплаты или подать на банкротство? На первый взгляд банкротство может показаться простым выходом — не нужно платить, списал долг, и живи спокойно. Но все не так просто.

Что такое личное банкротство?

Процедура банкротства физического лица — это официальное признание невозможности погасить задолженность. Она может быть судебной или внесудебной (через МФЦ). Банкротство действительно может привести к списанию долгов, но это решение несет серьезные последствия.

ВАЖНО: с 2025 года размер государственной пошлины за признание физического лица банкротом увеличился с 300 рублей до 10 000 рублей. Это повышение направлено на снижение нагрузки на судебную систему и стимулирование граждан к использованию внесудебных механизмов урегулирования задолженности.

Минусы банкротства, о которых важно знать:

- Серьезные ограничения:

Банкрот обязан в течение 5 лет сообщать о своем статусе при обращении за кредитами. Также в течение 3 лет он не может занимать руководящие должности в организациях.

- Лишение имущества:

В судебной процедуре возможно изъятие и продажа имущества (за исключением единственного жилья и предметов первой необходимости). Это может быть автомобиль, техника, да и вообще любые ценные вещи.

- Платить все равно придется - затраты на юристов и арбитражного управляющего:

В судебной процедуре банкротства придется оплатить не только госпошлину, но и работу специалистов, что может обойтись в десятки тысяч рублей. То есть банкротство не такое уж и дешевое мероприятие...

- Публичность и след в кредитной истории:

Информация о банкротстве вносится в реестр и остается в кредитной истории на 10 лет. Получить новый кредит после этого будет крайне сложно.

- Не все долги списываются:

Алименты, компенсации вреда, долги по исполнительным листам, штрафы — не подлежат списанию. Их оплатить придется в любом случае.

Да, последствия нешуточные, но что взамен может предложить кредитор? Какая есть альтернатива банкротству?

1. Реструктуризация долга

Это изменение условий кредита — чаще всего продление срока с уменьшением ежемесячного платежа.

Подходит тем, кто сохранил доход, но временно не тянет старые условия.

Плюсы: остаешься в графике, снижаешь нагрузку, избегаешь просрочек и суда.

2. Отсрочка или «кредитные каникулы»

На 1–6 месяцев можно полностью или частично приостановить выплаты. Часто применяется при потере дохода, болезни, увольнении.

Плюсы: у тебя появляется время, чтобы восстановить финансовое положение без давления.

3. Списание неустоек и пени

Если ты готовы частично погасить долг или вернуть основную сумму, кредитор может списать накопленные штрафы, пени или проценты. Особенно охотно это практикуется коллекторами при работе с просроченной задолженностью.

Плюсы: ты снижаете общий долг и решаешь проблему быстрее.

4. Значительная скидка на долг

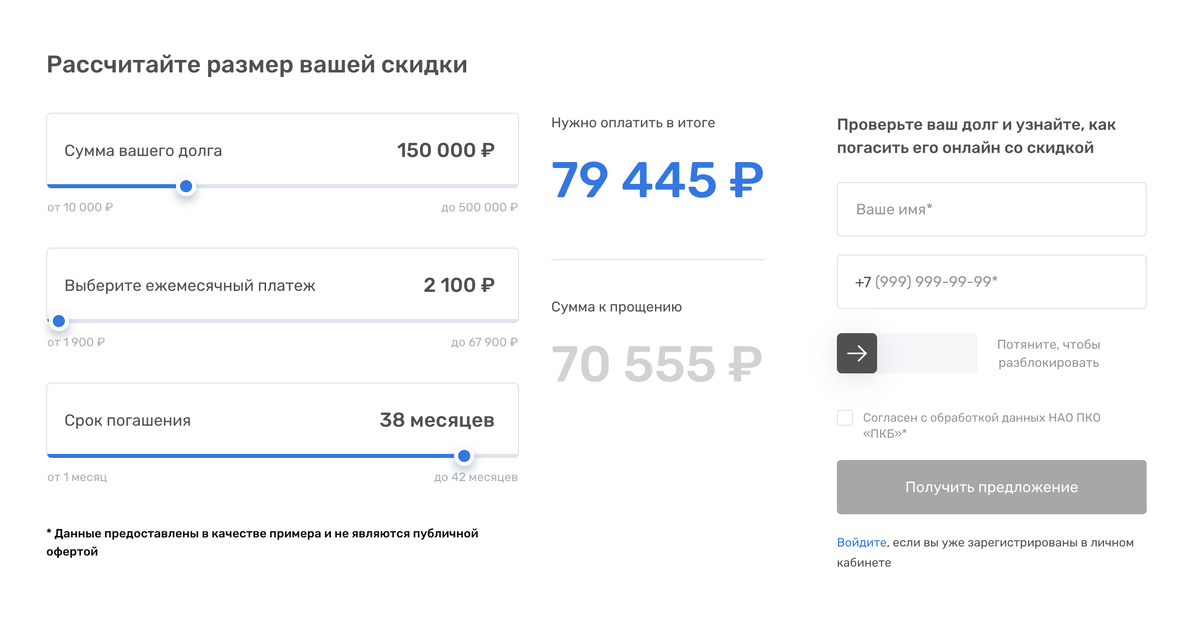

Если твой долг уже передан коллекторам - это не повод отчаиваться. Профессиональные легальные компании имеют более расширенные возможности урегулирования задолженности, нежели банки и МФО. В частности, НАО “Первое клиентское бюро” может списать до 70% долга и предложить удобный график выплаты остатка с минимальным платежом от 2 000 рублей - Проверь свой долг и размер скидки.

Плюсы: ты значительно снижаете общий долг и постепенно закрывает обязательства полностью

5. Комфортный способ связи и сопровождение

Профессиональные коллекторские организации всегда ведут конструктивный диалог:

- учитывают финансовое положение клиента;

- предлагают удобный способ общения (по телефону, онлайн, письменно);

- фиксируют договоренности и сопровождают до полного урегулирования.

Когда банкротство — единственная возможная мера

Банкротство стоит рассматривать только тогда, когда все иные способы исчерпаны: нет имущества, нет дохода, сумма долга слишком высока, и ты не в состоянии платить даже 2 000 рублей в месяц. Это не «избавление от долгов», а сложная юридическая процедура с долгосрочными последствиями.

Добровольная выплата долга, пусть и в частичном объеме или по новому графику, — более безопасный и разумный путь. Проверьте свой долг и размер скидки в НАО “ПКБ” по ссылке. Это бесплатно.