Словения, с ее завораживающими альпийскими пейзажами, лазурным Адриатическим побережьем и развитой экономикой, становится все более привлекательным местом для покупки недвижимости. Однако, для большинства потенциальных покупателей, особенно иностранных граждан, ипотечное кредитование является ключевым фактором при принятии решения о приобретении жилья. Понимание ипотечных ставок в Словении, условий кредитования различных банков и факторов, влияющих на процентные ставки, критически важно для выбора наиболее выгодного предложения.

Эта статья – ваш всесторонний гид по ипотечному рынку Словении. Мы подробно рассмотрим различные типы ипотечных кредитов, сравним предложения крупнейших словенских банков, предоставим информацию о требованиях к заемщикам, а также дадим ценные советы по получению максимально выгодной ипотечной ставки.

Что нужно знать об ипотечных кредитах в Словении:

Прежде чем приступать к сравнению банков, важно разобраться в основных аспектах ипотечного кредитования в Словении:

- Валюта кредита: Большинство ипотечных кредитов в Словении выдаются в евро (EUR).

- Срок кредитования: Срок кредитования обычно варьируется от 5 до 30 лет.

- Первоначальный взнос: Размер первоначального взноса обычно составляет от 20% до 30% от стоимости недвижимости, но может варьироваться в зависимости от банка и кредитной истории заемщика.

- Процентная ставка: Процентная ставка может быть фиксированной, плавающей или комбинированной.

- Виды процентных ставок:Фиксированная процентная ставка: Остается неизменной на протяжении всего срока кредитования, обеспечивая стабильность и предсказуемость выплат.

Плавающая процентная ставка: Привязана к базовой процентной ставке (например, Euribor) и может изменяться в зависимости от колебаний рынка.

Комбинированная процентная ставка: Фиксированная ставка на определенный период (например, на первые 5 лет), а затем плавающая ставка на оставшийся срок. - Euribor (Euro Interbank Offered Rate): Базовая процентная ставка, по которой банки еврозоны кредитуют друг друга. Используется в качестве ориентира для плавающих ипотечных ставок.

- Комиссии и сборы: При оформлении ипотечного кредита необходимо учитывать комиссии банка за рассмотрение заявки, оценку недвижимости, страхование и другие услуги.

- Страхование недвижимости: Обязательное страхование недвижимости от пожара, наводнения и других рисков.

- Страхование жизни заемщика: Многие банки требуют страхование жизни заемщика для защиты кредита в случае его смерти или инвалидности.

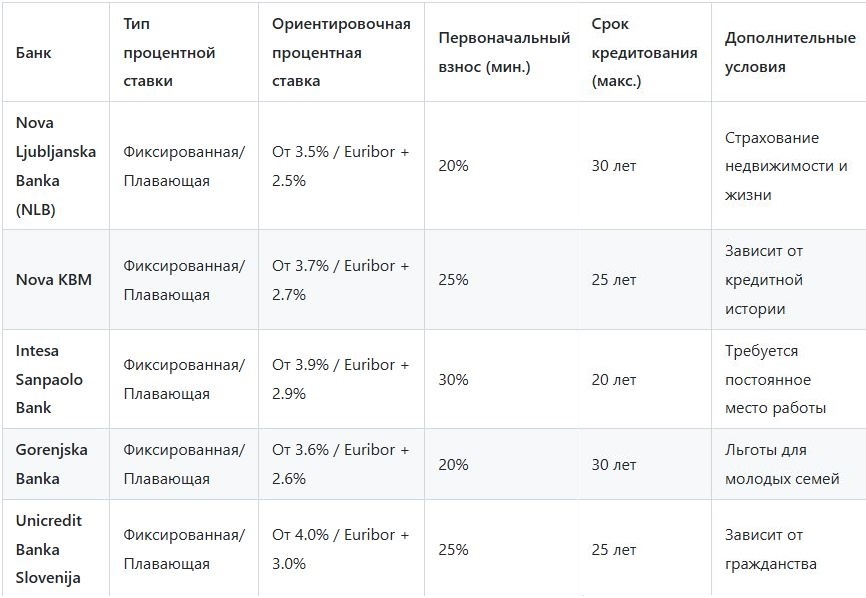

Сравнение ипотечных предложений крупнейших банков Словении (2024 год):

Ниже представлена сравнительная таблица ипотечных предложений крупнейших словенских банков (информация носит ориентировочный характер и требует уточнения в каждом конкретном банке):

Важно:

- Приведенные процентные ставки являются ориентировочными и могут варьироваться в зависимости от индивидуальных обстоятельств заемщика, кредитной истории, размера первоначального взнобования к заемщикам:**

Словенские банки предъявляют определенные требования к заемщикам, которые необходимо учитывать при подаче заявки на ипотечный кредит:

- Гражданство: Граждане Словении и других стран ЕС обычно имеют более выгодные условия кредитования, чем граждане стран, не входящих в ЕС.

- Возраст: Заемщик должен быть совершеннолетним (обычно от 18 до 70 лет на момент погашения кредита).

- Постоянное место жительства: Наличие постоянного места жительства в Словении или другой стране ЕС.

- Доход: Заемщик должен иметь стабильный и достаточный доход для погашения кредита. Банки оценивают соотношение доходов и расходов заемщика.

- Кредитная история: Хорошая кредитная история является обязательным условием для получения ипотечного кредита. Банки проверяют кредитную историю заемщика в словенских и международных кредитных бюро.

- Трудоустройство: Наличие постоянного места работы или стабильного источника дохода (например, от бизнеса или аренды).

- Документы: Необходимо предоставить полный пакет документов, подтверждающих личность, доход, кредитную историю и право собственности на недвижимость.

Советы по получению выгодной ипотечной ставки:

- Улучшите свою кредитную историю: Своевременно оплачивайте все счета и кредиты, чтобы улучшить свою кредитную историю.

- Увеличьте первоначальный взнос: Чем больше первоначальный взнос, тем ниже будет процентная ставка.

- Сравните предложения различных банков: Не ограничивайтесь одним банком. Получите предложения от нескольких банков и сравните их условия.

- Торгуйтесь: Не стесняйтесь торговаться о процентной ставке и комиссиях.

- Рассмотрите возможность привлечения поручителя: Если у вас недостаточно высокий доход или плохая кредитная история, привлечение поручителя может повысить ваши шансы на получение кредита.

- Воспользуйтесь услугами ипотечного брокера: Ипотечный брокер может помочь вам найти лучшие предложения на рынке и договориться о выгодных условиях.

- Оформите страхование жизни: Страхование жизни может снизить процентную ставку и защитить ваш кредит в случае непредвиденных обстоятельств.

- Проконсультируйтесь с финансовым советником: Финансовый советник может помочь вам оценить свои финансовые возможности и выбрать наиболее подходящий тип ипотечного кредита.

- Тщательно изучайте договор: Перед подписанием договора внимательно изучите все его условия и убедитесь, что они вам понятны.

Ипотека для иностранных граждан:

Иностранные граждане, желающие приобрести недвижимость в Словении, также могут получить ипотечный кредит. Однако, условия кредитования для иностранных граждан могут быть менее выгодными, чем для граждан Словении и других стран ЕС. Банки могут предъявлять более высокие требования к первоначальному взносу, доходу и кредитной истории.

Важные моменты для иностранных граждан:

- Наличие разрешения на проживание: Наличие разрешения на проживание в Словении может улучшить ваши шансы на получение кредита.

- Документы, переведенные на словенский язык: Все документы должны быть переведены на словенский язык сертифицированным переводчиком.

- Консультация с юристом: Рекомендуется проконсультироваться с юристом, специализирующимся на сделках с недвижимостью в Словении.

Заключение: Выгодная ипотека – ключ к вашей словенской мечте

Получение ипотечного кредита в Словении – это важный шаг на пути к приобретению собственного жилья. Тщательное изучение ипотечного рынка, сравнение предложений различных банков и выполнение требований к заемщикам помогут вам получить выгодную ипотечную ставку и воплотить свою мечту о жизни в этой прекрасной стране. Не упустите возможность стать владельцем недвижимости в Словении!

Полезные ресурсы:

- Веб-сайты словенских банков: (NLB, Nova KBM, Intesa Sanpaolo Bank, Gorenjska Banka, Unicredit Banka Slovenija)

MIRAG.SI

MIRAG INVEST D.O.O.

Slovenia Ljubljana 1000 Borštnikov trg 1

Тел. +386 64 177 151

➽ Viber

➽ Telegram

E-mail: info@mirag.ru

MIRAG INVEST D.O.O.

Адрес: Grad Vinica, 15, 8344 Vinica

Телефон:

+386 64 188 117

+386 70 436 671

E-mail: info@mirag.si

E-mail: info@mirag.ru