Продолжим обсуждать оценку перформанса портфеля и сделаем шаг назад. Ранее, мы говорили о двух основных метриках для анализа портфелей: Ожидаемая Доходность и Стандартное Отклонение. Эти метрики действительно являются основополагающими, но не единственными. В индустрии, аналитики рыночного риска используют метрики, основанные на распределении доходностей. В этом посте хочу кратко пробежаться по основным таким метрикам.

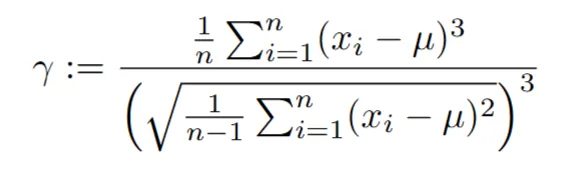

Допустим, мы собрали ежемесячные доходности нашего портфеля и получили их распределение. Как и для любого другого распределения случайных величин, мы можем посчитать его моменты. Ожидаемая Доходность это первый момент, Стандартное Отклонение - второй. Третий момент — Коэффициент Асимметрии / Skewness.

Эта метрика показывает, насколько скошено наше распредление, и в какую сторону.

- Коэффициент асимметрии = 0, значит распределение не скошено. На практике, значения в промежутке (-0.5, 0.5) можно считать близкими к симметричному

- Коэффициент асимметрии > 0.5, значит у распределения длинный правый хвост (ассиметрия положительная). Портфели с такими значениями склонны иметь нерегулярные высокие положительные доходности.

- Коэффициент асимметрии < -0.5, значит у распределения длинный левый хвост (ассиметрия положительная). Иными словами, у нашего портфеля встречаются редкие экстремальные негативные доходности.

Четвертый момент — Эксесс / Kurtosis (был удивлен таким названием на русском, так что буду использовать английский вариант). Kurtosis показывает, насколько у распределения “тяжелые” хвосты.

- У стандартного нормального распределения эта метрика принимает значение 3, поэтому на практике скорее используется мера Excess Kurtosis — из Kurtosis вычитается 3.

- Если Excess Kurtosis > 0, наш портфель подвержен редким экстремальным значениям доходности (как положительным, так и отрицательным), что показывает его рискованность

Следующая метрика — VaR. Var берет заданный квантиль распределения (например, худшие 5% выборки). С другой стороны, метрика CVaR. Она так же берет заданный квантиль распределения, но вместо рассчета этого квантиля, она берет все доходности до этого квантиля, и усредняет все значения (например, для 5% мы считаем среднее всех значений между из промежутка худших 0%-5%). CVaR является более консервативным, так как он чувствителен к левому хвосту распределения.

Последняя метрика — Maximum Drawdown (MDD). Эта мера работает не с доходностями, а со стоимостью портфеля. Она вычисляет наибольшее процентное падение стоимости актива (портфеля).

Замечу, что падение стоимости именно процентное. Оно не всегда совпадает с наибольшим номинальным падением

Это и есть основные метрики для оценки рискованности перформанса портфеля. Приглашаю заинтересованного читателя в свой телеграм канал (FinMathJournal), чтобы быть на связи!