Куда вложить деньги, чтобы они не только сохранились, но и приумножились? В 2025 году экономисты прогнозируют новые вызовы: инфляцию, колебания курсов и геополитическую нестабильность.

Мы проанализировали 8 лучших способов хранения денег — от классических депозитов до современных инструментов. Выберите подходящий вариант и защитите свои сбережения!

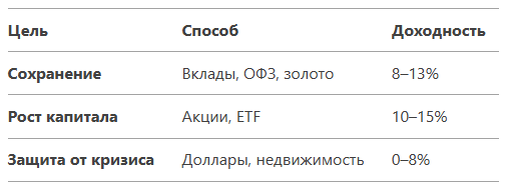

💰 ТОП-5 надежных способов с гарантией сохранности

1. Банковские вклады (до 12% годовых)

🔹 Плюсы:

✔ Гарантированный доход (ставки в топ-банках — 8–12%).

✔ Страхование вкладов (АСВ возмещает до 1,4 млн руб.).

🔸 Минусы:

✖ Низкая ликвидность (деньги заморожены на срок вклада).

👉 Для кого: Для тех, кто хочет минимум риска и стабильный доход.

💡 Лайфхак: Откройте несколько вкладов в разных банках (по 1,4 млн в каждом), чтобы защитить крупную сумму.

2. Облигации федерального займа (ОФЗ) — доходность 10–13%

🔹 Плюсы:

✔ Надежность (государство гарантирует выплаты).

✔ Доходность выше, чем по вкладам.

🔸 Минусы:

✖ Налог 13% на купонный доход (если бумаги в иностранных депозитариях).

👉 Для кого: Для консервативных инвесторов.

💡 Как купить: Через Сбербанк, ВТБ, Тинькофф Инвестиции.

3. Золото и драгметаллы (защита от инфляции)

🔹 Плюсы:

✔ Физическое золото — «тихая гавань» в кризис.

✔ Можно купить в слитках, монетах или через ОМС.

🔸 Минусы:

✖ Нужно платить НДС 20% при покупке слитков.

👉 Для кого: Для долгосрочных вложений (от 5 лет).

💡 Лучший способ: Обезличенные металлические счета (ОМС) — без НДС и с возможностью продажи в любой момент.

4. Недвижимость (стабильный доход 6–10% годовых)

🔹 Плюсы:

✔ Защита от инфляции.

✔ Можно сдавать в аренду (5–8% годовых).

🔸 Минусы:

✖ Низкая ликвидность (продажа может затянуться).

👉 Для кого: Для тех, у кого есть от 3 млн руб. и долгий горизонт инвестиций.

💡 Альтернатива: Долевое строительство (но высокие риски).

5. Наличные доллары и евро (для диверсификации)

🔹 Плюсы:

✔ Защита от девальвации рубля.

🔸 Минусы:

✖ Нулевая доходность (если просто хранить дома).

👉 Для кого: Для тех, кто хочет подстраховаться от резких скачков курса.

💡 Где хранить: В банковской ячейке (не в доме!).

📈 ТОП-3 способа с повышенной доходностью (но риском)

6. Дивидендные акции (доходность 8–15%)

🔹 Плюсы:

✔ Высокий потенциал роста.

✔ Дивиденды (Сбербанк, Газпром, Норникель).

🔸 Минусы:

✖ Рыночные риски (акции могут падать).

👉 Для кого: Для тех, кто готов к долгосрочным вложениям.

💡 Лучшие акции 2025 года: Сбербанк, Лукойл, МТС.

7. ETF на золото и облигации (доходность 7–12%)

🔹 Плюсы:

✔ Диверсификация без покупки физического золота.

✔ Ликвидность (можно продать в любой момент).

🔸 Минусы:

✖ Комиссии брокеру.

👉 Для кого: Для начинающих инвесторов.

💡 Примеры ETF: FXGD (золото), SBGB (ОФЗ).

8. Криптовалюты (высокий риск, но потенциал +50%)

🔹 Плюсы:

✔ Возможность резкого роста (как Bitcoin в 2024).

🔸 Минусы:

✖ Чрезвычайно высокая волатильность.

👉 Для кого: Только для агрессивных инвесторов.

💡 Что купить: Bitcoin (BTC), Ethereum (ETH), USDT (для стабильности).

📌 Итог: как распределить деньги в 2025 году?

🔎 3 главных правила в 2025 году:

1️⃣ Держите деньги в разных активах (депозиты + акции + золото).

2️⃣ Не храните все сбережения в рублях.

3️⃣ Используйте ИИС (налоговый вычет до 52 000 руб./год).

💬 А где вы храните деньги? Делитесь в комментариях!

(P.S. Если статья полезна — сохраните её, чтобы не потерять!)