Два крупнейших игрока банковского сектора — Сбербанк и ВТБ, заявили о планах смягчения условий ипотечного кредитования. Сбербанк планирует снизить процентные ставки, а ВТБ уменьшает размер минимального первоначального взноса. Эти шаги направлены на поддержку рынка недвижимости и повышение доступности жилья для населения. Однако, насколько эти меры способны оживить рынок? Давайте разбираться 🤩

Какие конкретные меры приняли банки❓

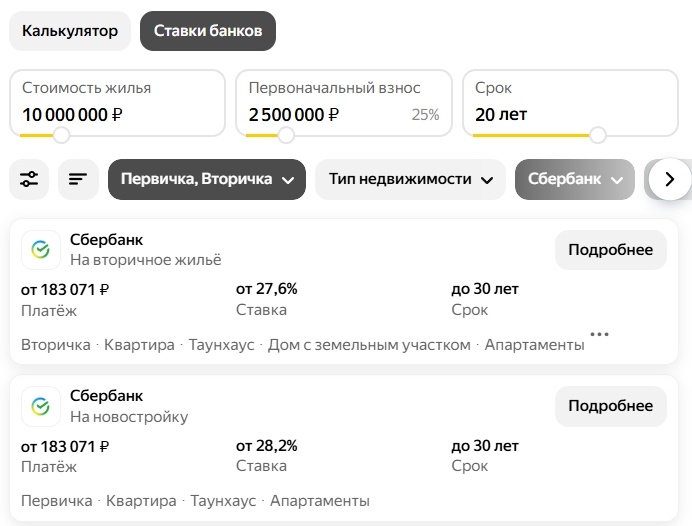

🏦 Сбербанк: Планирует снизить процентные ставки по ипотеке. Ранее банк уже проводил снижение ставок на 1–1,5 п.п., в зависимости от размера первоначального взноса. На сегодня минимальные рыночные ставки на покупку готового и строящегося жилья составляют 27,6% и 28,2% годовых соответственно.

🏦 ВТБ: Уменьшил минимальный первоначальный взнос для зарплатных клиентов до 20% с 30%, а для остальных заемщиков — до 30% с 50%. Это касается покупки квартир, апартаментов, готовых домов, машиномест и кладовок. При этом сегодня минимальные рыночные ставки на покупку готового и строящегося жилья составляют 27,8% и 28,2% годовых соответственно.

Как это повлияет на рынок❓

Снижение ставок может немного оживить ипотечный рынок, который уже в феврале показал позитивную динамику: рост на 79% (227 миллиардов рублей против 127 миллиардов в январе). Если смотреть цифры в разрезе: выдачи ипотеки с господдержкой составили 198 млрд руб.; выдачи рыночной ипотеки по-прежнему низкие — 29 млрд руб. Ну, здесь это понято и связано с очень высокими ставками, которые в феврале достигали 29,5%. Т.о. рыночная ипотека всё ещё находится под давлением, и хотя спрос вырос, он пока не является устойчивым в силу объективных причин.

Каковы дальнейшие сценарии❓

Рынок ждёт, что если ЦБ продолжит наблюдать за снижением инфляции, то в ближайшее время возможно снижение ключевой ставки. Это правильный ход мысли, Регулятору нужно подтверждение динамики снижения цен и закрепление тренда. Вот тогда и будет смягчение риторики и последовательное снижение ключа.

Как итог, я вижу позитивные сдвиги на рынке, НО рассчитывать на доступную ипотеку в ближайшее время не стоит🤷🏻♀️. Крупные банки используют свои ресурсы, чтобы смягчить условия, однако глобальный тренд на снижение ставок пока не наступил. В краткосрочной перспективе нас ждёт небольшое оживление рынка, возможен рост выдачи ипотеки в марте в пределах 10-20% — он коснётся крупных игроков, но принципиально ситуация улучшится только после устойчивого снижения инфляции и смягчения политики ЦБ.