Пенсионный кризис как новая реальность

С каждым годом задача накопления достойной пенсии превращается в сложный квест, требующий не только финансовой грамотности, но и стратегического планирования. В 2025 году российская пенсионная система столкнулась с беспрецедентными вызовами: стремительный рост предельной базы страховых взносов, корректировка МРОТ и изменение демографического баланса. По данным Пенсионного фонда РФ, даже при официальном трудоустройстве граждане рискуют остаться с минимальными выплатами в старости. Почему механизм пенсионных баллов стал менее выгодным и как адаптироваться к новым условиям — разберем в этом материале.

Исторический экскурс: От советской системы к балльной модели

Для понимания текущей ситуации важно обратиться к истокам. До 2015 года в России действовала распределительная пенсионная система, где выплаты зависели от стажа и средней зарплаты. Однако демографический спад и дефицит бюджета ПФР вынудили власти внедрить страховые пенсии, привязанные к индивидуальным баллам (ИПК).

Ключевые этапы реформ:

- 2015 год: Введение балльной системы.

- 2019 год: Повышение пенсионного возраста.

- 2023 год: Индексация пенсий выше уровня инфляции.

- 2025 год: Полный переход к новой формуле расчета ИПК.

По мнению экономиста Алексея Кудрина, балльная система должна была стимулировать «белую» зарплату, но на практике привела к усложнению расчетов и снижению прозрачности.

Формула пенсионных баллов: Математика, которая пугает

Основная проблема кроется в формуле расчета ИПК:

ИПК = (СВ / СВmax) × 10,

где:

- СВ — страховые взносы за год;

- СВmax — предельная база взносов × тариф (16%).

Пример расчета для 2024 года:

- Предельная база (СВmax): 2 225 000 руб.

- Взносы при зарплате 19 242 руб. (МРОТ): 19 242 × 12 × 16% = 36 990,82 руб.

- ИПК: (36 990,82 / (2 225 000 × 16%)) × 10 = 1,038 балла.

Что изменилось в 2025 году:

- СВmax выросла до 2 759 000 руб. (+24%).

- МРОТ повысился до 22 440 руб., но взносы (22 440 × 12 × 16% = 43 084,8 руб.) теперь дают только 0,976 балла.

Парадокс системы: Несмотря на рост МРОТ, покупательная способность пенсионных баллов падает из-за опережающего увеличения СВmax.

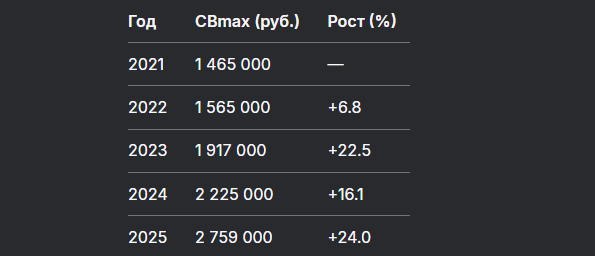

Главный враг будущих пенсионеров: Предельная база взносов

Предельная база (СВmax) — это «потолок» годового дохода, с которого уплачиваются страховые взносы. Все, что выше, в расчет ИПК не учитывается.

Динамика СВmax за 5 лет (данные Минтруда):

Причины роста:

- Инфляция: Ежегодная индексация на уровень потребительских цен.

- Дефицит ПФР: Для покрытия расходов требуется увеличивать доходы фонда.

- Политика Минфина: Стимулирование добровольных пенсионных накоплений.

Эксперты Высшей школы экономики прогнозируют, что к 2030 году СВmax достигнет 4 млн руб., что сделает накопление 1 балла возможным только при зарплате от 35 000 руб.

Кейсы: Кто в зоне риска?

Рассмотрим, как разные категории работников формируют пенсию в 2025 году.

1. Работник на МРОТ (22 440 руб.):

- Годовые взносы: 43 084,8 руб.

- ИПК: 0,976 балла.

- Пенсия за 30 лет стажа: 0,976 × 30 = 29,28 балла × 143 руб. (стоимость 1 балла) = 4 187 руб. + фиксированная выплата 8 200 руб. = 12 387 руб.

2. Специалист с зарплатой 50 000 руб.:

- Взносы: 50 000 × 12 × 16% = 96 000 руб.

- ИПК: (96 000 / (2 759 000 × 16%)) × 10 = 1,38 балла.

- Пенсия за 30 лет: 1,38 × 30 = 41,4 × 143 + 8 200 = 14 150 руб.

3. Топ-менеджер с зарплатой 300 000 руб.:

- Взносы уплачиваются только с 2 759 000 руб.: 2 759 000 × 16% = 441 440 руб.

- ИПК: (441 440 / 441 440) × 10 = 10 баллов.

- Пенсия за 15 лет: 10 × 15 = 150 × 143 + 8 200 = 29 650 руб.

Вывод: Система дискриминирует средний класс. Даже при высокой зарплате за счет ограничения СВmax невозможно накопить больше 10 баллов в год.

Альтернативы: Как не остаться без денег в старости

Финансовые советники рекомендуют диверсифицировать пенсионные стратегии:

1. Добровольные взносы в ПФР.

- Можно дополнительно уплачивать до 2 млн руб. в год, получая налоговый вычет.

2. Негосударственные пенсионные фонды (НПФ).

- Средняя доходность ведущих НПФ в 2024-2025 гг. — 7-9% годовых.

3. Инвестиции в ИИС.

- Открытие индивидуального инвестиционного счета с налоговым вычетом 13%.

4. Недвижимость.

- Сдача квартиры в аренду приносит 4-6% годовых в рублях.

Совет от Романа Кожина, основателя Finversia.ru: «Вкладывайте в ETF на американские индексы. Даже при консервативной доходности 5% в долларах за 20 лет вы накопите в 3 раза больше, чем через ПФР».

Международный опыт: Уроки для России

В Европе и США пенсионные системы сочетают государственные, корпоративные и частные программы.

Пример Германии:

- Обязательные взносы — 18,6% от зарплаты (пополам работник и работодатель).

- Средняя пенсия — €1 800 (≈150 000 руб.).

Пример США:

- Программа Social Security (аналог ИПК) покрывает только 40% потребностей.

- 401(k) — корпоративные накопительные планы с налоговыми льготами.

Что перенять России:

- Ввести пенсионные кассы при компаниях.

- Разрешить инвестировать часть взносов в ценные бумаги.

Прогнозы после 2025 года: Темные тучи на горизонте

Аналитики Fitch Ratings предупреждают: без реформ к 2035 году пенсионный возраст в России может повыситься до 70 лет. Другие сценарии:

- Введение персональных пенсионных счетов.

- Отмена фиксированной выплаты для высокодоходных групп.

- Стимулирование позднего выхода на пенсию бонусными баллами.

Бесплатная консультация юриста

Заключение: Пенсия как личная ответственность

Государственная пенсионная система больше не гарантирует достойной старости. Чтобы не оказаться за чертой бедности, важно уже сегодня комбинировать все доступные инструменты: от увеличения официальной зарплаты до инвестиций в активы. Как сказал нобелевский лауреат Роберт Шиллер: «Пенсия — это марафон, который начинается с первой зарплаты».

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.