Начало размещения 25 марта.

🔸️Объем не менее 180 млн рублей,

🔸️Номинальная стоимость - 1000 р.

🔸️Серия: БО-02

🔸️ISIN: RU000A10B5A1

🔸️Регистрация: 4B02-02-00166-L

🔸️Ставка купона: 28,5% годовых

🔸️Ежемесячные

🔸️Срок: 3 года

🔸️ Рейтинг: НКР - ВВ, прогноз «Стабильный»;

🔸️Оферта: call в дату окончания 27 купона

🔸️Амортизация:

🔸️Выпуск для неквалов.

🔸️Облигационный долг - 1 выпуск на 200 млн

==========================

✅️Краткое описание компании:

✅️🔷️ООО «Бианка Премиум»

Основная деятельность: Чистка, глажение, ремонт и реставрация одежды и элементов интерьера

- Регион присутствия: Москва (90% выручки).

Про прошлый выпуск делала обзор, кому интересно можно почитать здесь ⬇️

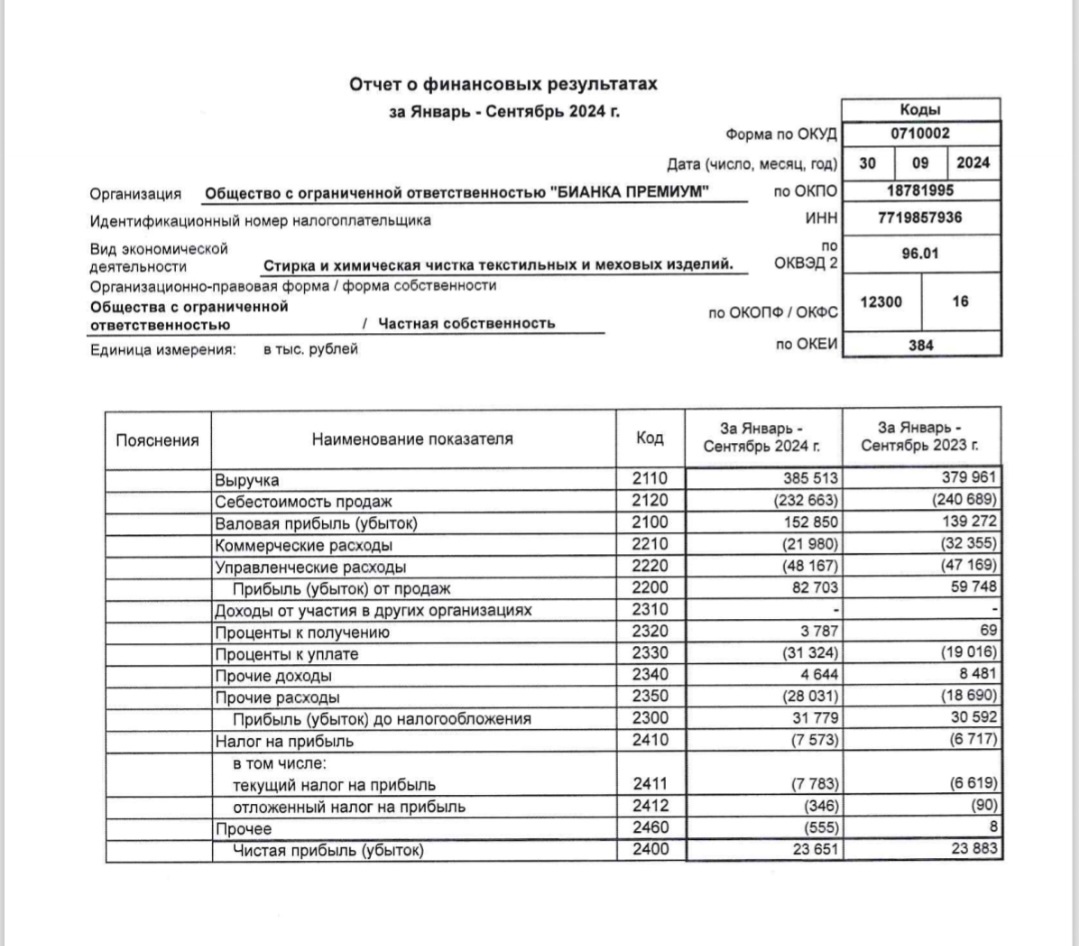

✅️🔥Ключевые финансовые параметры представлены за 9 месяцев:

🔸️- Выручка: 385 513 тыс. руб. (+1.5% к 2023 г.).

🔸️- Себестоимость: 282 663 тыс. руб. (+8.4%), что снизило валовую прибыль до 52 562 тыс. руб. (убыток против прибыли в 2023 г.).

🔸️- Коммерческие и управленческие расходы: Снижение коммерческих расходов на 32%, но рост управленческих на 2%.

🔸️- Чистая прибыль: 23 651 тыс. руб. (-0.8% к 2023 г.). Осталась почти без изменений, что в нынешних реалиях уже неплохо. ✅️🍁

🔸️- Активы: 632 239 тыс. руб. (+32.8% с 2023 г.). Рост обусловлен увеличением оборотных активов (дебиторская задолженность — 200 881 тыс. руб.).

🔸️- Пассивы:

🔸️- Капитал: 81 001 тыс. руб. (+20.3%).

🔸️- Долгосрочные обязательства: 424 207 тыс. руб. (+32%).

🔸️- Краткосрочные обязательства: 117 031 тыс. руб. (+34.5%).

✅️Проблемы:

🔸️- Высокая долговая нагрузка (долгосрочные займы — 247 854 тыс. руб.).

🔸️- Увеличение дебиторской задолженности может указывать на проблемы с оплатами клиентов.

✅️🍁Но есть и сильные стороны:

🔸️- Стабильная выручка и чистая прибыль.

🔸️- Снижение коммерческих расходов.

✅️Риски:

🔸️- Финансовая устойчивость: Низкая доля собственного капитала (12.8% от пассивов).

🔸️- Ликвидность: Оборотные активы покрывают краткосрочные обязательства, но значительная часть 🔸️— дебиторская задолженность.

🔸️- Долговая нагрузка:Высокие проценты к уплате (31 324 тыс. руб.).

🍁💼💰Выводы:

✅️- Рост себестоимости негативно повлиял на маржинальность.

🔸️- Компания сохраняет прибыльность, но динамика ухудшается. В целом, для ВДО не плохо, но купон мог бы быть и повыше.

✅️🍁💰💼Поэтому, возьму немного в надежде на спекуляцию

💼💰🍁🌿Что думаете про облигацию? Будете её брать?

✅️Ищите на канале новые публикации самостоятельно, т.к. дзен почему-то не всегда их показывает даже подписчикам.

✳️Для анализа использованы: информация рейтингового агентства и отчётности компании.

⚠️Дисклеймер: не является рекомендацией, это всего лишь мнение автора. Определение соответствия уровня допустимого риска является вашей задачей.

🍁Цель этого канала - не только передать вам знания, но и вдохновить вас на новые идеи и возможности. 🔆Я верю, что инвестирование и финансы могут быть увлекательными🦉 и доступными для всех.

✅️🍁Поэтому: 👍 Ставьте лайки под сообщениями, чтобы показать👀 свою поддержку и помочь другим узнать о канале. А ещё, задавайте свои вопросы в комментариях!

✅️💼👍👍👍И не забывайте подписаться!!!

🌟 💼💰🍍🍁Присоединяйтесь к моему Telegram-каналу! 🌟

✅️В нем вы найдете:

📈 Краткие обзоры компаний

💼 Разборы облигаций со вторичного рынка

🚨 Отслеживание преддефолтных облигаций

🎤 Удобные голосовые сообщения с оперативной информацией о рынке

✅️✳️Там пока скучно, так как мало подписчиков, но зато более оперативная информация.