По сети гуляет множество негативных историй о том, как микрофинансовые организации (МФО) обманывают клиентов. Например, указывают неверные реквизиты для платежа. Заемщик возвращает долг по указанному счету, деньги уходят неизвестно куда, а у человека образуется задолженность перед кредиторами. Разобравшись в «ошибке», деньги возвращают, но к тому времени заемщик уже должен штраф за просрочку и проценты за каждый день опоздания. Я работала в МФО и могу рассказать, к каким уловкам прибегают недобросовестные микрофинансовые организации, и как избежать обмана.

Работают неофициально

По закону выдавать микрозаймы могут только юридические лица. Все действующие МФО входят в государственный реестр Центрального банка РФ.

ИП и самозанятые не могут заниматься микрофинансовой деятельностью.

Закон регулирует деятельность МФО, например, обязывает:

- заключать с клиентами договор микрозайма;

- предоставлять полную и достоверную информацию о правилах выдачи займа;

- соблюдать лимит по ставке — не выше 0,8% в день.

Российское законодательство не запрещает физическим лицам давать деньги в долг, но для таких долговых отношений действуют другие нормы и правила, например, частный кредитор может предложить деньги под 1%, 5% или даже 10% в день.

Риски займов у частного кредитора:

- под видом частного кредитора может работать мошенник;

- кража данных — мошенник может воспользоваться копией документов клиента, чтобы оформить на его имя один или несколько кредитов;

- невыгодные условия — ставка свыше 0,8% в день, высокий размер штрафа и пеней;

- нелегальные методы взыскания — в случае задержки кредитор может угрожать заемщику и его близким, опубликовать в соцсетях информацию о долге, звонить в любое время суток с требованием вернуть деньги.

Пример:

В мессенджере Мария оформила онлайн-заем через бота. Для этого она заполнила анкету и приложила скан паспорта. Однако денег Мария так и не дождалась. Оказалось, что мошенники оформили по документам девушки несколько микрозаймов в легальных МФО.

Как проверить легитимность МФО

Уточните юридическое название компании. Его можно посмотреть на «Уголке потребителя» в офисе МФО или на официальном сайте, например, в разделах «Документы» или «Контакты».

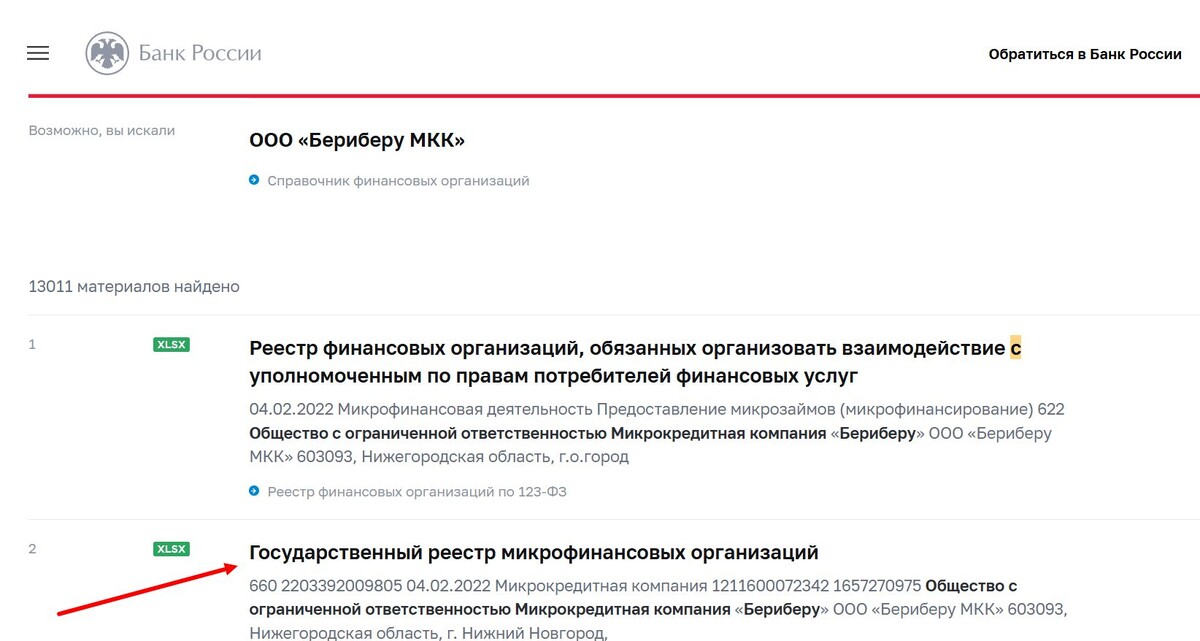

Проверьте, включена ли МФО в реестр Центробанка РФ:

- скачайте документ «Государственный реестр микрофинансовых организаций» и откройте таблицу;

- сочетанием клавиш Ctrl+F запустите поиск по документу и введите название МФО.

Если организация включена в реестр, поисковик автоматически откроется на нужной строке. Если же поиск не дал результатов, значит, компания работает нелегально, и брать у нее заем очень рискованно.

Эту же информацию можно уточнить более простым способом: в поисковой строке на главной странице сайта ЦБ РФвведите название компании и запустите поиск. Поисковые алгоритмы покажут все результаты, где встречается название компании. Если в перечень выдачи входит реестр МФО, значит, компания работает официально.

Продают персональные данные

Утечка конфиденциальной информации может произойти в результате хакерской атаки или умышленных действий одного из сотрудников. Например, он может продать клиентскую базу спамерам или выложить ее в сеть, чтобы досадить руководителю. Так, в марте 2024 года Роскомнадзор зафиксировал в открытом доступе файл с данными клиентов одной из МФО.

Риск утечки персональных данных. Если сведения попадут к спамерам, вас может накрыть лавина рекламных сообщений по электронной почте, телефону и в мессенджерах. А в случае, если данными воспользуются мошенники, на вас могут оформить заем.

Пример:

Мошенники оформили микрозайм на мужчину, воспользовавшись его персональными данными. Когда он отказался выплачивать долг, МФО подала на него в суд. В этом случае суд признал долг недействительным и обязал МФО направить в кредитные бюро сведения об отсутствии у ответчика задолженности. Но если бы мужчина не смог доказать, что не брал денег — задолженность пришлось бы погасить.

Чтобы оградить себя от нежелательных звонков, можно установить на телефон приложение антиспам, например, Who Calls, «Не звони мне», Call Blocker или «Черный список». Кроме этого, в «Госуслугах» можно посмотреть, какие организации хранят ваши данные и отозвать согласие на их обработку. Как это сделать, мы рассказали в статье «Можно ли отозвать согласие на обработку персональных данных».

Как избежать раскрытия персональных данных

Лучше всего обращаться в МФО с высокими рейтингами, их составляют независимые агентства. Организации, которые входят в топ, скорее всего, заботятся о кибербезопасности.

Но нельзя предугадать, на какую организацию будет совершена хакерская атака. Поэтому мы рекомендуем следить за новостями, а если участились звонки и сообщения с неизвестных номеров — проверить кредитную историю на предмет утечки данных. Бесплатно можно заказать такую проверку два раза в год. О том, как это сделать, мы рассказали в другой статье.

Для справки:

С 1 марта 2025 года россияне могут установить самозапрет на кредиты через «Госуслуги». Это ограничение будет отражаться в кредитной истории, и при наличии самозапрета ни одна кредитная организация не сможет оформить заем. Подробнее о том, как это работает, читайте здесь.

Обходят ограничения по процентам

В 2000-е годы ставки в МФО могли доходить до 1 000% годовых. Но с 1 июля 2023 года Центральный банк РФ установил максимальную ставку для МФО 0,8% в день, или 292% годовых.

Ограничения касаются и накопленных процентов при просрочке: их сумма не может превышать долг более 1,3 раза. Например, клиент оформил заем на 10 000 ₽, значит, максимальная сумма процентов не должна быть выше 13 000 ₽.

Однако недобросовестные МФО пытаются обойти ограничения, и есть риск переплатить по займу. Чтобы напрямую не нарушать закон, кредиторы включают в заем дополнительные сборы: вынуждают клиента оформить страховку, взимают комиссию за выдачу кредита, за прием платежа через кассу МФО и досрочное погашение долга. В итоге сумма переплаты многократно возрастает.

Как защититься от повышенных процентов

С сентября 2025 года в России должны ввести закон, который запретит продажу дополнительных услуг без согласия клиента. Пока же можно воспользоваться периодом охлаждения: в течение в 30 календарных дней клиент может отказаться от всех платных услуг и вернуть деньги. Объяснять причину отказа при этом не нужно, достаточно направить заявление на имя компании, оказывающей эту услугу. Например, если вы хотите отказаться от комиссии за выдачу кредита, подайте заявление в МФО. Если решили отказаться от страховки — обратитесь в страховую компанию. Деньги обязаны вернуть в течение 7 дней.

Если вы не получили деньги в установленный срок, подайте жалобу в Центральный банк РФ или Роспотребнадзор.

Что проверить перед обращением в МФО

- Посмотрите, внесена ли компания в государственный реестр ЦБ РФ.

- Если вынуждены оформить микрозайм, обращайтесь в проверенную МФО и избегайте одалживать деньги у частных лиц или ИП.

- Прочитайте условия договора и убедитесь, что в сумму займа не включены дополнительные услуги и скрытые комиссии.

- Воспользуйтесь периодом охлаждения, чтобы отказаться от платных услуг.

Если проявить осмотрительность и быть внимательным, вполне реально оформить микрозайм на тех условиях, которые обещает сотрудник МФО. Если вас смущают некоторые пункты договора, не стесняйтесь задавать уточняющие вопросы и требуйте разъяснений. Это поможет правильно выбрать кредитора и избежать оформления договора микрозайма на невыгодных условиях.

Заработать дополнительные деньги можно без особых усилий: участвуйте в реферальной программе Ак Барс Банка и получайте по 1 500 ₽ за каждого приглашенного друга.

Также читайте в нашем журнале: