💳 Вы оформили самозапрет на кредиты, чтобы защититься от мошенников, но неожиданно получили уведомление о закрытии вашей кредитной карты? Вы не одиноки. Банки начали массово блокировать кредитные линии клиентов, у которых активирован запрет на займы. Казалось бы, самозапрет должен защитить от долгов, но на деле он может оставить вас без денег в самый неожиданный момент.

Для многих кредитка – это резервный источник средств, который помогает перекрывать непредвиденные расходы:

⚠️ закрыть долг по другому кредиту;

⚠️ оплатить срочную покупку или лекарства;

⚠️ дотянуть до зарплаты, когда на счету пусто.

Что это значит для обычных людей?

👉 Зарплаты еще нет, а счет за коммуналку оплатить нужно.

👉 Срочно понадобились деньги, а кредитка уже не работает.

👉 Платеж по другому кредиту не прошел, и теперь растут пени.

А если у вас и так были финансовые проблемы, теперь ситуация только усугубится – выбраться из долгового капкана становится сложнее.Какой есть выход?

Не брать новые займы под 365% годовых и не надеяться, что «как-нибудь разберетесь».

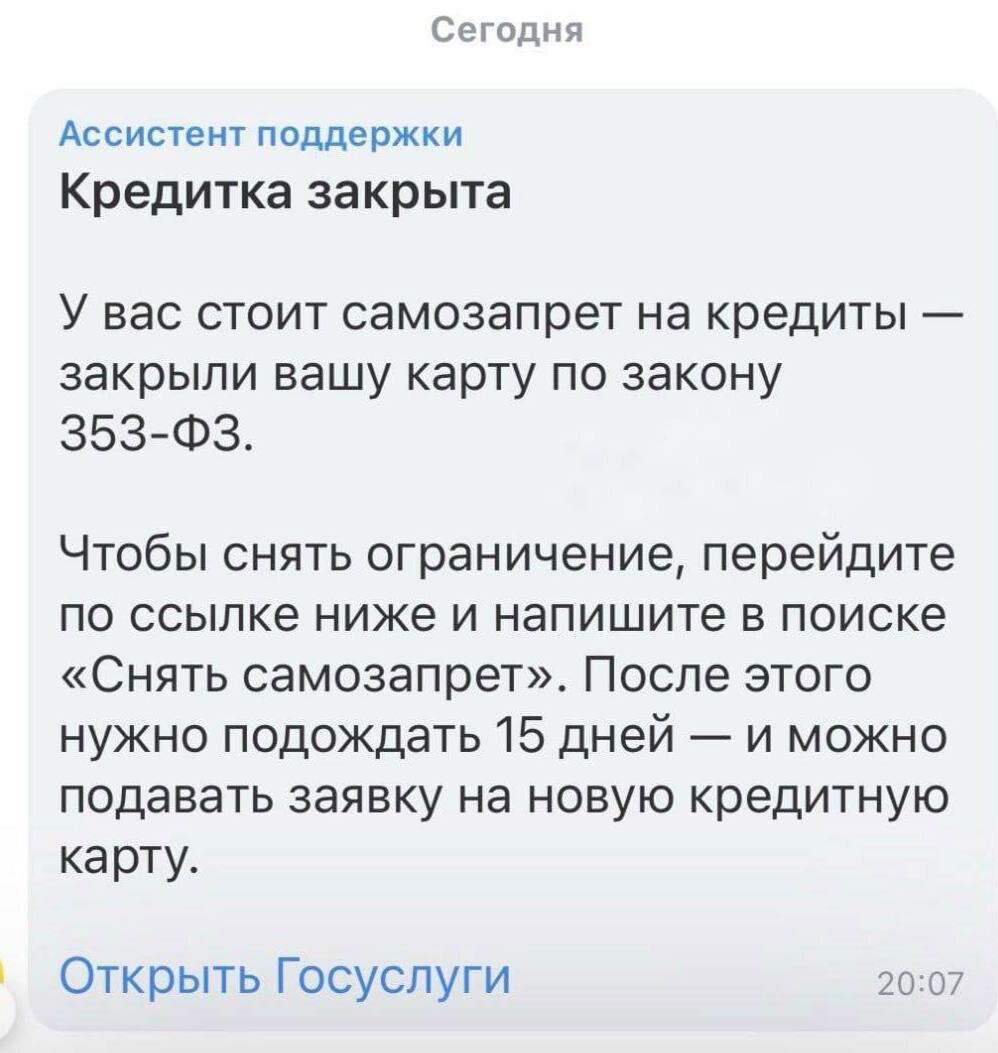

А теперь, даже если у вас не было просрочек, банк может просто закрыть карту, потому что у вас активирован самозапрет на займы. В итоге: денег нет, долги растут, проценты капают – и выхода не видно.

Что делать, если оказались в долговой яме?

Если кредитка была последним спасательным кругом, а теперь ее закрыли, не стоит брать новые займы под бешеные проценты. Есть легальный способ избавиться от долгов – банкротство по ФЗ-127.

🛑 Кому оно подходит?

✅ У вас несколько кредитов, и платежи стали неподъемными.

✅ Потеряли работу или столкнулись с финансовыми трудностями.

✅ Кредиторы угрожают судами и коллекторами.

Банкротство – это не клеймо и не запрет на нормальную жизнь. Это возможность списать долги и начать с чистого листа.

Если самозапрет оставил вас без единого источника денег, пора задуматься о полном списании долгов. Подробнее о том, как работает процедура, рассказали на сайте компании "Кредитный комиссар": читайте здесь.