Роснефть наконец-то выложила свой отчёт за 2024 год, и инвесторы уже потирали руки в ожидании жирных дивидендов. Но, как это часто бывает, не всё так просто. Давайте разберём, что там к чему, и стоит ли вообще держать эти акции в кармане.

Что в отчёте?

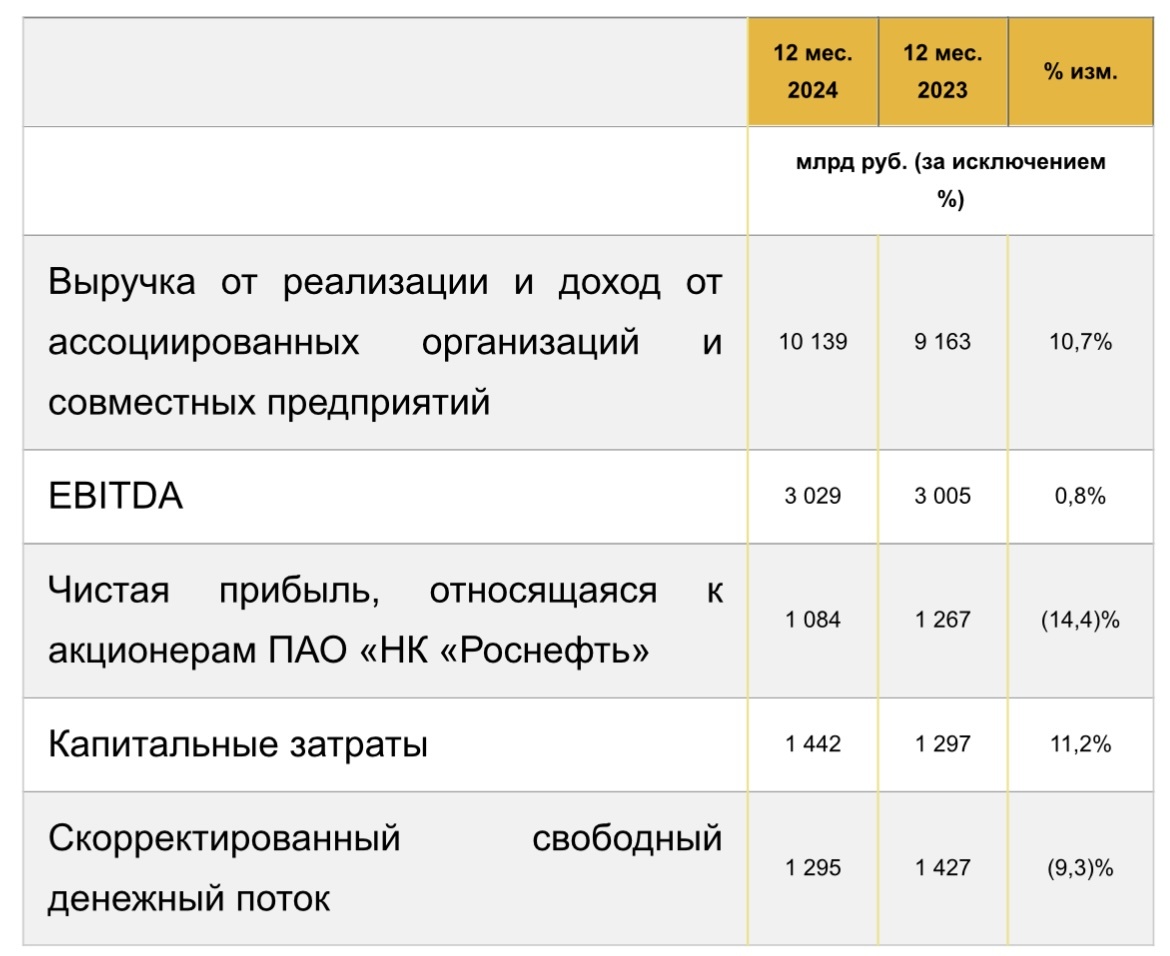

Выручка подросла — спасибо рублёвым ценам на нефть, которые решили немного подбодрить компанию. Но ОПЕК+ тут же подрезал крылья, ограничив добычу. EBITDA, то есть прибыль до всяких вычетов, рванула вверх, но не обольщайтесь — это скорее из-за провального прошлого квартала, когда запасы переоценили в минус. А вот чистая прибыль, ради которой все тут собрались, подкачала. Процентные расходы выросли, рубль ослаб и добавил проблем с валютными долгами, да ещё и налог на прибыль с 2025 года подскочил до 25% — привет, отложенные обязательства!

Дивиденды: праздник или так себе?

Теперь к сладкому — дивидендам. За второе полугодие обещают 14,7 рубля на акцию, что даёт скромные 2,7% доходности. За весь год — 9,1%. Для нефтяного гиганта это как-то жидковато, честно говоря. Обычно такие компании балуют инвесторов посерьёзнее, а тут — будто на чай скинулись. Аналитики из Т-Инвестиций смотрят на это дело с нейтральным лицом: рынок нефти штормит, ставки высокие, а Роснефть по мультипликаторам и доходности уступает конкурентам.

Шансы и подвохи

Нефть — штука непредсказуемая. Если цены вдруг рванут вверх, Роснефть ещё может выстрелить. Но пока 9,1% за год — это не тот куш, о котором мечтаешь, глядя на нефтяные вышки. Высокие ставки и слабый рубль тянут акции вниз, а конкуренты выглядят бодрее. Так что тут либо ждать чуда, либо присматриваться к другим вариантам.

Мои мысли:

С Роснефтью сейчас как с погодой в апреле — вроде тепло, но зонтик не убирай. 9,1% дивидендов — это не то, чтобы прям «вау», скорее «ну ладно». Если акции уже у вас, держите и следите за нефтью — вдруг рынок даст шанс, и они подскочат на 10–15%. А если ещё не купили, я бы поискал что-то поживее — нефтяников с доходностью побольше или вообще другие сектора. Мой план: не лезть сгоряча, мониторить цены на нефть и держать деньги наготове. Вложиться можно, но только когда запахнет реальной прибылью.