Привет, дорогой читатель! На днях прочитал новости о том, что в России появилось 15 новых миллиардеров... Помимо этого миллиардеры России стали богаче на 17,8 млрд. долларов.

- Вы рады за них?

- Конечно рады, но не от всей души =))))

И что самое интересное, что 6 из них стали миллиардерами благодаря дивидендам.

-Задумывались ли вы, почему богачи становятся еще богаче?

Сегодня я расскажу вам о самом мощном финансовом инструменте, который превращает обычных людей в богачей. Нет, это не криптовалюты, не магия и даже не наследство от таинственного дядюшки. Это сложный процент — тихий, но беспощадный убийца бедности =)

И если вы думаете, что это скучно, то вот вам факт: Альберт Эйнштейн называл сложный процент «восьмым чудом света».

А еще расскажу сколько же я буду получать через 10 - 20 лет инвестирования. Интересно? Тогда поехали =)

Часть 1: Мои финансовые показатели

Давайте посчитаем сколько у меня сейчас накоплений:

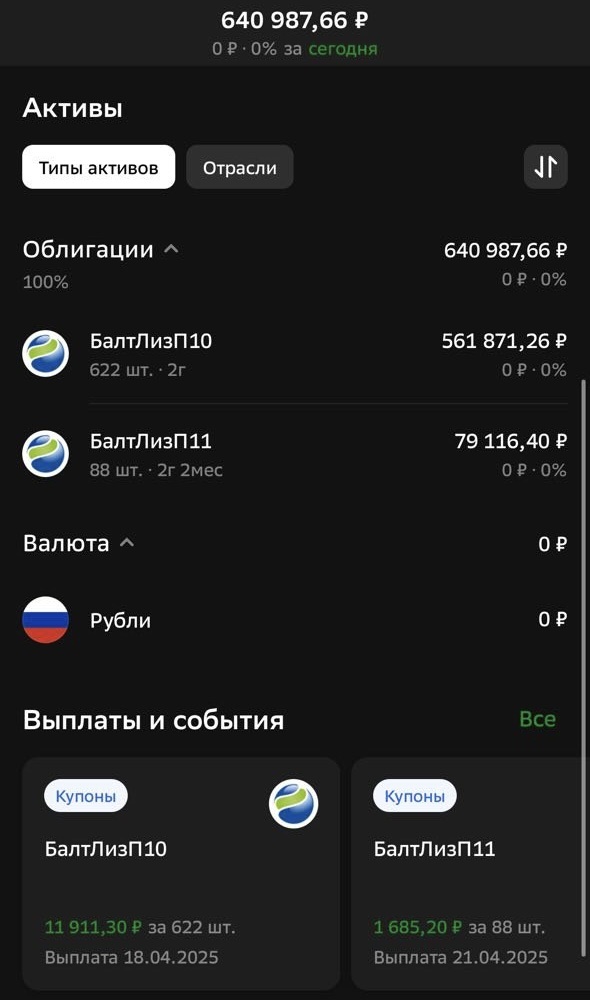

- 640 987,66 руб. в облигациях — они ежемесячно приносят 12 000–14 000 рублей купонами.

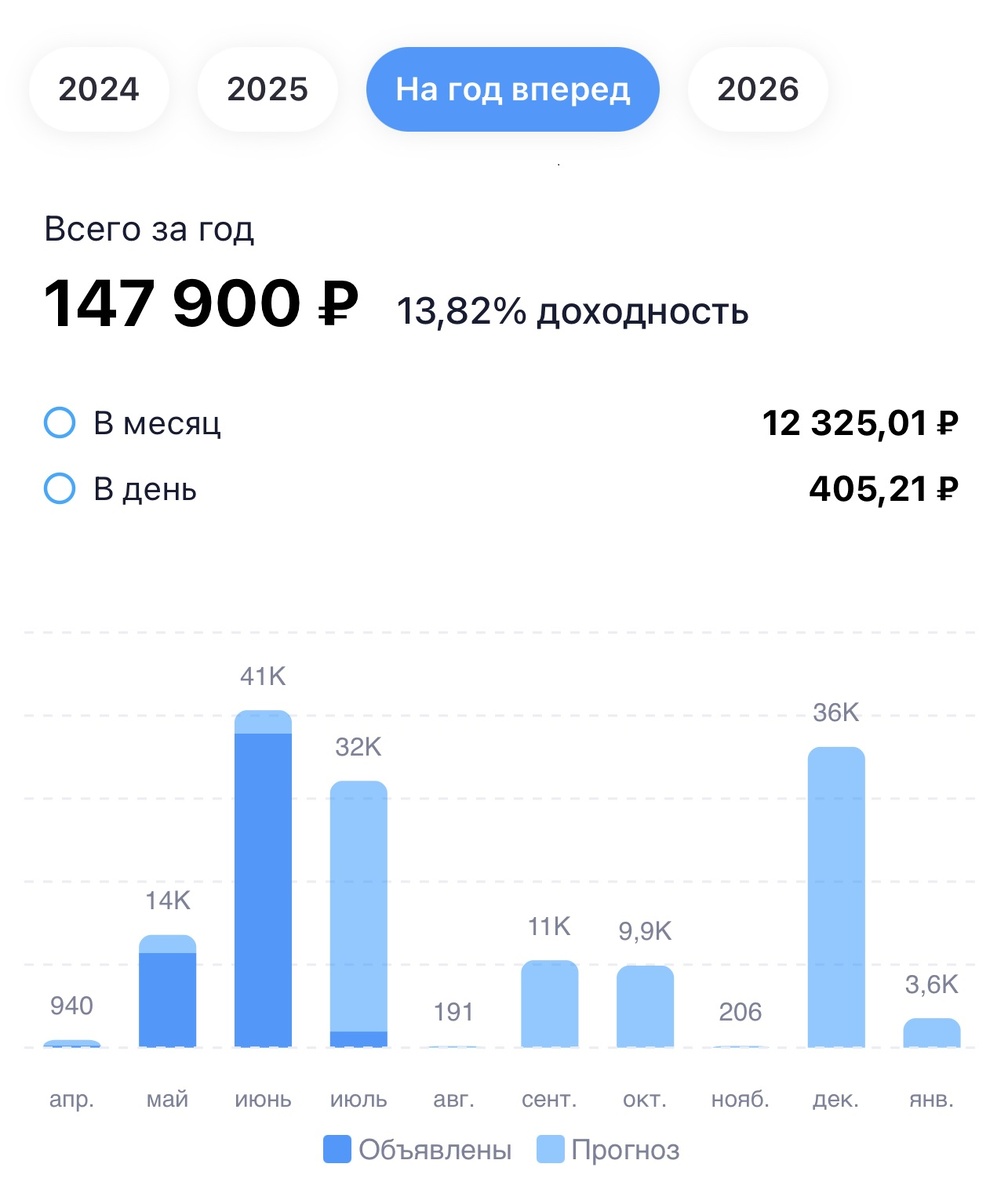

- 1 070 077,01 руб. в акциях на ИИС — они платят ориентировочно 12 325 руб./месяц дивидендов.

- +40 000 - 60 000 руб. ежемесячных вложений в акции с доходностью 13–14%.

Что я делаю со всеми этими выплатами?

Реинвестирую! Каждый рубль дивидендов и купонов идет на покупку новых акций. Это как снежный ком, который катится с горы и превращается в лавину денег.

Часть 2: Сколько заработаю через 10 и 20 лет

Давай представим, что будет через 10 и 20 лет, если я не сверну с этого пути. Все расчеты без прикрас, только математика. Кстати, детям постоянно говорю, учите математику со школы. Не понимают, для чего она нужна в жизни... А она очень нужна =) как минимум - считать деньги!

Исходные данные:

- Стартовый капитал: 1 710 000 руб. (1.07 млн акций + 640к облигаций)

- Ежемесячные вложения: 60 000 - 85 000 руб. в месяц (с реинвестом дивидендов)

- Годовая доходность: 13% (средняя по дивидендным акциям)

- Сроки: 10 и 20 лет

Формула сложного процента для регулярных пополнений:

Общий заработок = P × ((1 + r)ⁿ - 1) / r + S × (1 + r)ⁿ

Где:

- P - ежемесячные вложения (85 000)

- r - месячная доходность (13%/12 = 1.083%)

- n - количество месяцев (120 или 240 месяцев)

- S - стартовый капитал (1 710 000)

Расчет для 10 лет (120 месяцев):

- Будущая стоимость вложений:

85 000 × ((1+0.01083)¹²⁰ - 1) / 0.01083 = 85 000 × 230 038 = 19 553 230 руб. - Будущая стоимость стартового капитала:

1 710 000 × (1+0.01083)¹²⁰ = 1 710 000 × 3 655 = 6 250 050 руб. - Итого через 10 лет:

19 553 230 + 6 250 050 = 25 803 280 руб.

Но это без учета роста дивидендов и вложений! Если учесть, что каждый год я буду увеличивать ежемесячные вложения (например каждый год на +10 000 рублей), а также дивиденды, которые из года в год тоже растут по выплате и также будут реинвестируются, сумма будет еще больше - около 30-40 млн руб.

Аналогичный расчет для 20 лет (240 месяцев):

- Будущая стоимость вложений:

85 000 × ((1+0.01083)²⁴⁰ - 1) / 0.01083 = 85 000 × 986 330 = 83 838 050 руб. - Будущая стоимость стартового капитала:

1 710 000 × (1+0.01083)²⁴⁰ = 1 710 000 × 13 328 = 22 790 880 руб. - Итого через 20 лет:

83 838 050 + 22 790 880 = 106 628 930 руб.

С учетом роста дивидендов и вложений - около 160 - 220 млн руб.

Откуда такая разница между 10 и 20 годами?

- Через 10 лет: 30 - 40 млн рублей

- Через 20 лет: 160 - 220 млн рублей

Это и есть сила сложного процента! Первые 10 лет деньги растут линейно, потом - экспоненциально. Как снежный ком: чем больше становится, тем быстрее катится =) все просто.

Что дают эти цифры на практике?

1. Через 10 лет:

- Капитал: 30-40 млн рублей

- Годовые дивиденды (13%): 3,9 - 5,2 млн рублей

- Ежемесячный пассивный доход: 325 000 - 433 333 руб.

2. Через 20 лет:

- Капитал: 160 - 220 млн

- Годовые дивиденды: 20,8 - 28,6 млн рублей

- Ежемесячный пассивный доход: 1 733 000 - 2 380 000 рублей в месяц

Важный нюанс: это расчет без учета налогов (ИИС их отменяет) и инфляции. Но даже с их учетом результат впечатляет!

Когда показываю эти цифры друзьям, они сначала не верят. Пока не берут калькулятор... Попробуй и ты!

Часть 3: Почему это работает?

1️ Реинвестирование — дивиденды покупают новые акции - те приносят еще больше дивидендов - и так по кругу.

2️ Время — чем дольше, тем мощнее эффект. Даже 10 лет дают огненный результат.

3️ Дисциплина — я не трачу дивиденды на новый iPhone =) хотя очень хочется. Я заставляю их работать.

Часть 4: Где я беру деньги?

- Облигации: В 2027 году они вернут мне 710 000 руб. (так как у меня 710 облигаций с номиналом 1000 рублей) — я вложу их в акции.

- Дивиденды и купоны: Каждый месяц ~25 000 руб. автоматически идут на покупку новых бумаг.

- С зарплаты: 40 000 - 60 000 руб./месяц вклад в «будущее».

Часть 5: А что, если…?

- «А если рынок упадет?» Акции могут проседать, я с вами согласен, но это временно... Рынок всегда восстанавливается.

- «А если мне срочно понадобятся деньги?» Часть портфеля держите на вкладах или в фондах денежной ликвидности (SBMM)

- «А если я ленивый?» Тогда читай мой канал и делай свои выводы =)))

Вывод: Твоя очередь!

Сложный процент это самый мощный финансовый инструмент после… ну ладно, он просто самый мощный.

Через 10 лет ты скажешь себе: «Какой же я был молодец!»

Через 20 лет «Кто тут хотел остров?» =))) ну или на Бали

P.S. Если не веришь — посчитай сам. Калькулятор сложного процента тебя шокирует!

Марат, «богат не тот, кто много зарабатывает, а тот, чьи деньги работают за него»

Поставь лайк этой статье, меня это очень мотивирует и подписывайся, а то упустите то время, когда я стану миллионером и уеду жить на Бали =)))

МОЙ ТЕЛЕГРАМ КАНАЛ или ищи по названию @vtrendev35