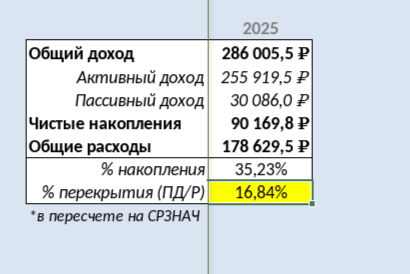

Высчитал тут на днях, что мой пассивный доход от активов уже (или лишь — это смотря кто как смотрит на жизнь) на 17% перекрывает ежемесячные расходы семьи.

Сегодня в среднем в месяц мы с женой тратим 178 тыс. рублей (почему-то кажется что много), тогда как срзнач. ежемесячный доход от фондового рынка, вкладов, недвижимости и прочих активов составляет 30 тыс.

Мне удобнее считать все показатели моего капитала по месяцам.

Да, порой на учет всех выдуманных мной табличек уходит не один добрый час, но мне это дело даже нравится.

(Такие вот у меня тараканы в голове).

Так, разделив среднее арифметическое ежемесячного пассивного дохода (с января по июнь 2025) на расходы, я и получил те самые 17% (16,84% если быть точнее).

Вот эта табличка с расчетами.

Перехожу к сути статьи. К чему мне (и тем более вам) знать этот самый процент перекрытия пассивными доходами расходов?

И самое главное зачем добровольно обрекать себя на финансовый контроль, стремиться к тому, чтобы когда-то там доход от активов (пассивный доход), смог оплачивать вечно растущие расходы.

Я считаю, что пассивный доход способен последовательно подарить человеку два благих финансовых состояния:

1. Состояние финансовой безопасности;

2. Состояние финансовой независимости (свободы).

Остановимся подробнее на каждом из этих состояний.

Финансовая безопасность

- Под состоянием финансовой безопасности я понимаю такое положение личных финансов, когда ежемесячный пассивный доход от активов на 100% перекрывает среднемесячные текущие расходы семьи.

В этом случае человеку не нужно будет думать о том, где взять деньги, чтобы поддерживать существующий (привычный) образ жизни, быта, досугам и потребления.

Но здесь есть и свои, на мой взгляд, некоторые подводные камни и особенности:

1. Уровень потребления (расходов) всегда растет.

Это происходит, как правило, в следствии роста доходов. Нет ничего плохого в том, что мы всегда стремимся повысить уровень жизни и устроить свой быт лучше, качественнее и удобней, чем он был вчера. Другой вопрос, что везде следует знать меру, держать себя в определенных рамках, чтобы не стать рабом своих вещей. Потребление должно быть разумным.

Конечно же можно заставить себя реже подносить карточку к терминалу оплаты товаров, разрезать её ножницами, удалить все маркетплэйсы и в целом "не выходить из комнаты не совершать ошибку", а после радостно наблюдать возросший процент перекрытия пассивными доходами расходов. Но стоит ли такой аскетичный фанатизм (другая крайность сверх потреблению) свеч?

Кроме того, наши расходы растут даже если мы из года в год покупаем одни и те же продукты. Не стоит забывать и про инфляцию, которую производители, по всем законам капиталистического кошмара, подкидывают в наши покупательские корзины.

Так в 2021 году в месяц я тратил на продукты питания около 18 тыс. рублей. Сегодня же те же самые овощи, фрукты, крупы и мясо обходятся мне в 30 тыс. (Рост цен за 5 лет в более чем 1,5 раза!)

Поэтому при достижении и сохранении финансовой безопасности важно продолжать следить за динамикой доходов и цен товары и услуги.

Отсюда вторая особенность:

2. Финансовая безопасность не константа и нуждается в постоянном контроле.

Речь о том, что достигнув условного равновесия между расходами и доходом от активов, далеко не факт, что теперь можно навсегда забыть и о нужде следить за расходами и прибыльностью капитала.

Все дорожает, возникают непредвиденные траты, а активы имеют свойство временно (или вообще) не приносить доход.

Отсюда третье.

3. Активы, генерирующие пассивный доход, не вечные.

Ничто не вечно под луной…

У банков отзывают лицензии, вклады сгорают; компании рушатся, бизнесы разоряются, а их акции превращаются в фантики; государства не могут погасить долг и инвесторы остаются не с чем; квартиры горят и затапливаются, а человек в конечном итоге, вложивший свои честно нажитые в актив получает лишь разбитое корыто.

***

Исходя из вышеописанных особенностей, не трудно догадаться, что состояние финансовой безопасности при всей своей безусловной необходимости — несовершенно. Да, пока мои доходы перекрывают расходы я и моя семья находимся в относительной безопасности, но а что если...

Так я пришел к понимаю, что финансовая безопасность — это лишь первая ступень (некая контрольная точка) на пути формирования «крепкого капитала» и после ее достижения следует "шагать выше".

Финансовая свобода

- Под состоянием финансовой свободы я понимаю такое положение личных финансов, когда годовой пассивный доход от активов на 100% перекрывает годовые всевозможные (желаемые) расходы семьи.

Чтобы понять на каком расстоянии я нахожусь от финансовой свободы я задал себе такой вопрос:

- А сколько мне нужно денег?

Вопрос звучит как-то по-детски и просто, но на самом деле, погрузившись в него серьезно и составив некую «смету желаемых расходов» я стал четче видеть свою глобальную цель по формированию капитала.

Конечно можно сказать, не думая: «пять миллион в месяц», при этом имея сегодня пассивный доход лишь в 1000 руб. (и то от кешбеков в Т-банке).

Я же смотрю правде в глаза, знаю свой максимум в заработке сегодня и ближайшие 5 лет, примерный уровень потребления и потому могу составить рациональный план «хотелок».

Я понимаю, что этот план желаемого потребления будет пересматриваться в течении своего достижения неоднократно.

В 2025 мы хотим квартиру, дом, меньше готовить, больше кушать в кафе и ресторанах, много путешествовать и пользоваться все различными благами цивилизации. Посмотрим, как изменится наше потребительное мышление и чего мы захотим в 2026.

Кроме того все желаемые расходы подсчитаны в текущих ценах, тогда как инфляция не спит и потому с легкостью удвоит эти суммы.

С другой стороны есть активы, тело и доход от которых способны увеличиваться на тот самый размер инфляции.

С этого года я стал учитывать весь получаемый доход от активов. По ряду позиций уже вижу рост тела вложений и дохода только потому что происходит их переоценка по уровню инфляции.

***

В конечном итоге следует настраивать себя на работу в долгую. По помои скромным подсчетам, при сохранении текущего темпа формировании капитала, уровне дохода и потребления, финансовая безопасность мне улыбнется лишь в 2030 году, а свобода в 2040.

Возможно мне придется гнаться достигать финансовой свободы всю жизнь и так ее и не достигнув, проиграв в этом капиталистическом марафоне. Но и это меня не пугает.

Быть может человек, желающий стать обладателем «всепокупающего капитала», должен иметь философию самурая, у которого нет цели, а есть только путь.

Благодарю за прочтение!

Буду рад видеть вас и в своем телеграмме, где я публикую всю информация из мира финансов в более удобном формате.