Всем привет. Продолжаю серию общих статей-памяток, посвященных облигациям. Даже не предполагал, что настолько углублюсь в них, но текущая ситуация на рынке позволяет заниматься их изучением. При желании, можно ознакомиться со всеми статьями в подборке.

На написание статьи в том числе сподвигли комментарии в статье про доходность. Про некоторые стратегии ранее даже не слышал. Теперь постараюсь этот пробел восполнить. Ещё стало интересно, может мой «метод тыка» — это тоже какая-то стратегия?!

Стратегия «Держать до последнего»

Первая стратегия в принципе не является чем-то особо интересным, а является вполне логичным процессом, для которого и осуществляется покупка облигаций.

Тут всё просто: купить ОФЗ со сроком погашения к моменту, близкому к срокам возможного закрытия счёта, купоны оставлять или выводить на отдельный счёт (некоторые брокеры позволяют так делать). Фактически это некий вклад с получением процентом (купонов), в случае ИИС бонусом можно получить налоговый вычет на внесённые деньги. Минимум движений и понятная доходность.

Правда надо учитывать, что ИИС 1 видимо канет в небытие в ближайшем будущем.

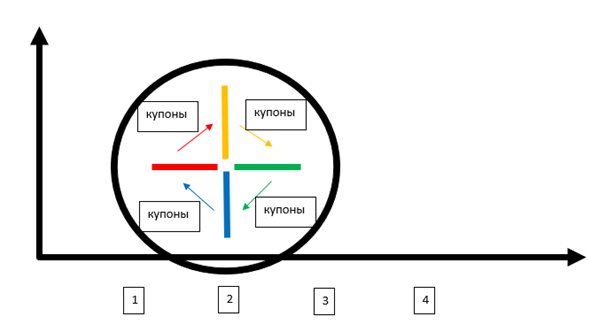

Стратегия «колесо»

Если же инвестор не выводит купоны, а планирует их реинвестировать, то применимой к такому варианту является стратегия «колесо». Она заключается в том, чтобы создать циклическое движения капитала внутри замкнутой системы. Удобно снова рассмотреть ИИС, поскольку здесь есть определенный горизонт (3 года) и фиксированная сумма (вычет оформляется на внесенные 400 тыс. в год).

В качестве примера:

- в первую очередь определяются облигации примерно с одинаковыми сроками погашения из ОФЗ или наиболее приближенных по рейтингу (суммы на ИИС не маленькие, поэтому не стоит добавлять лишний риск).

- покупаются облигации в 4 равных долях с выплатами купонов по кварталам: март, июнь, сентябрь, декабрь.

- в марте получаем купоны по первой доле и реинвестируем в долю с выплатой в июне и продолжаем так дальше.

- получается замкнутая схема, когда купоны реинвестируются друг в друга, инвестор выходит на эффективную доходность, а оборачиваемость капитала за счёт нескольких долей увеличивается.

При должном желании можно заморочиться и увеличить количество «спиц», сделать больше долей, но тогда потребуется более трудоёмкий анализ в подборе облигаций.

Если и такой доходности недостаточно, а инвестор готов поглядывать за текущей экономической ситуацией и своим портфелем, то доходность можно попробовать увеличить.

Стратегия «штанга»

Ещё одна стратегия, которую рассматриваю в рамках конкретного срока вложений, определенного заранее, где происходит распределение между короткими и длинными облигациями.

Суть стратегии:

- распределение средств между короткими и длинными облигациями.

- после погашения коротких облигаций покупаются новые

- реинвестирование купонов в длинные облигации.

Короткие облигации увеличивают оборачиваемость и ликвидность портфеля, а также позволяют быстрее реагировать на какие-либо рыночные изменения. Долгосрочные облигации дают большую доходность за счёт срока и риска. Конечно тут уже надо обращать внимание, что происходит с ценами с общей рыночной ситуацией, поскольку регулярно надо подбирать новые короткие облигации.

Теперь несколько стратегий, которые я рассматривал вне конкретных временных рамок, но при различных событиях, и что, по-моему мнению лучше применить в той или иной ситуации (не является рекомендацией).

В первую очередь хочу напомнить, что облигации являются довольно зависящей от ставки ЦБ бумагой. Когда ключевая ставка растет, увеличивается и доходность по облигациям (т.е. отношение купона к рыночной цене облигации). Поскольку купоны большинства облигаций установлены заранее, доходность может вырасти только за счет падения цены бумаги. Когда ключевая ставка падает, облигации начинают дорожать, что приводит к снижению их доходности. Это важное свойство и будет учитываться в следующих стратегиях

Стратегия «лестница»

Здесь не применяется способ оборота капитала в замкнутой системе, а купоны и погашенные облигации напрямую реинвестируются дальше.

Суть стратегии заключается в инвестировании в облигации с пошаговым погашением.

Допустим, что планируется «лестница» с 3 ступенями: 3 года владения и погашения раз в год.

Каждый год полученные в результате купоны и погашенный номинал реинвестируются в новую облигацию со смещенным сроком погашения. Постепенно происходит замена старых облигаций на новые, при этом средний срок погашения не меняется, а за счёт покупки более долгосрочных выпусков средняя доходность будет расти.

Помимо теории для наглядного представления стоит задаться вопросом, а когда её лучше применять-то?

Возьмём такой понятный и доступный вариант: ключевая ставка на месте или растёт.

Тогда покупаются облигации на короткий срок (полгода/год или другой срок в зависимости от интенсивности инфляции и повышения ставки).

После погашения вся полученную прибыль (сумма погашенных облигаций и купоны) направляется на приобретение новых облигаций на новый срок с наиболее привлекательной на тот момент доходностью. Повторяется действие регулярно.

Постепенно количество облигаций будет увеличиваться за счёт реинвестирования, а также в случае повышения ставки – за счёт снижения стоимости.

Почему важно в это время наблюдать за ключевой ставкой?! При повышении ставки каждые последующие облигации можно купить по сниженной цене, хотя гаситься они будут по-своему номиналу. А вот при снижении ставки, облигации начинают дорожать ближе к своему номиналу. Так что в случае снижения ставки итоговый финансовый результат будет ниже.

Стратегия «Кривая доходности»

Доходность облигации не является прямой линией на отрезке от начала продаж и до погашения, она зависит от множества факторов, в первую очередь от сроков погашения. Кривая доходности облигаций — это отображение на графике процента доходности облигации, в зависимости от срока до погашения.

В стратегии с обычной кривой доходности делается акцент на то, то эта кривая сохраняет восходящую динамику, когда долгосрочные ставки превышают краткосрочные. Снова вполне логичное действие и предполагает выполнение стратегии:

- покупка облигаций с более длительным сроком, поскольку те имеют большую доходность.

Меня больше заинтересовал момент обратной кривой. Высокая доходность на короткие облигации — это временное явление при снижении ключевой ставки. При их погашении, вернувшиеся деньги уже не удастся инвестировать под тот же процент. Зато более длинные облигации в периоды снижения ключевой ставки начинают дорожать.

Отсюда возникают следующие действия по стратегии:

- покупка облигаций при высокой ставке по более низким ценам, а потом продажа их (или погашение) по более высокой цене по мере снижения ставки.

Кстати, если объединить «лестницу» и «кривую», то фактически получается следующая стратегия

«Стратегия Крокодил»

Стратегия заключается в одновременном использовании «коротких» и «длинных» облигаций.

Согласно стратегии

- следует находиться в коротких облигациях, а в случаях каких-либо рыночных волнений за счёт изменения цены переходить в длинные, из которых выходить при стабилизации ситуации.

Это название стратегия получила за счёт того, что на графике кривая расхождения цен длинных и коротких облигаций за определенный промежуток времени похоже на раскрытую пасть крокодила.

А если взглянуть более широко, то здесь как раз вполне можно применять «лестницу» при стабильной ставке или при её росте, а в периоды снижения ставки выходить из коротких облигаций в длинные и применять уже «скольжение». Когда ставка и ситуация в целом приходит в равновесие, то снова переходим из «скольжения» в «лестницу».

Таким образом у нас получается некие общие действия (стратегии) как и для вариантов в разное время экономических циклов: ставка на месте или растёт: в приоритете «лестница» и короткие облигации; ставка снижается: в приоритете «скользящая» и длинные облигации.

В итоге

Большинство стратегий понятны на уровне простой логики. Но, видимо для того, чтобы в целом представлять о чём идёт речь, они и получили конкретные названия. Так же становится понятно, что стратегии могут быть переплетены между собой, ведь по сути влияния на доходности по облигациям ограничены.

В статье получилось определить различные варианты, которые предполагают и более активные действия с портфелем, и более пассивные. Стоит отметить, что для получения большей доходности придётся больше следить за рынком и за экономической ситуацией. И то, что придётся выполнять больше операций в портфеле в таком случае тоже выглядит логичным.

Не стоит забывать, что в облигациях всегда остаются риски банкротств эмитентов и т.д. Колебания инфляции и решения ЦБ о ключевой ставке тоже могут добавить «седых волос» инвестору, а выполнение лишних действий, за которые придётся платить комиссии, будет снижать доходность. Никакая стратегия не защитит от всего этого, поэтому к процессу инвестирования стоит относиться со всей серьёзностью.

Смогу ли я активно управлять портфелем с облигациями: покупать и продавать их в разное время – не знаю. Изначально я больше рассчитывал на то, что буду проводить ребалансировку где-то раз в год, причём это в первую очередь касалось акций. Облигации же думал держать до погашения, а купоны реинвестировать, т.е. придерживаться некоего подобия «лестницы», но с довольно большим количеством небольших ступенек (перекрытий).

Для ИИС вполне подойдёт «колесо». Только в очередной раз напомню, что с ИИС-1 сейчас не всё так просто, поскольку на ближнем горизонте маячит ИИС-3.

Может кто-то найдёт применение и «штанге» на своём брокерском счете.

Попробовать более активный вариант, «крокодила», мне интересно, но такой счёт видимо должен быть больше направлен в сторону трейдинга. Возможно осуществлю подобное на одном из опустевших после санкционных блокировок счетов, там можно совмещать и среднесрок по акциям и более активную стратегию по облигациям - это будут планы на перспективу.

Надеюсь, что статья была вам так же полезна, а главное дала пищу для размышлений.

______

Если понравилась статья, то не забудьте поставить лайк. Вам несложно, а мне как автору, приятен отклик от читателей!

Подписывайтесь на канал, если этого ещё не сделали, добро пожаловать!

Другие статьи на тему облигаций

Представленная информация не является ни в каком виде рекомендацией по операциям с любыми видами финансовых активов и носит только общий информационный и развлекательный характер.