Американские рынки падают, китайцы отдыхают, российский рубль вынужден был снова «проснуться», а рынок акций сомневается и не торопится к покупкам. Эти и другие новости в сегодняшнем обзоре.

Привет.

Российский рынок акций.

Итак, совет акционеров Газпрома утвердил в пятницу промежуточные дивиденды за первое полугодие 2022 года в размере 51 рубль 3 копейки на акцию, и… Как не парадоксально, но после такой хорошей новости, акции компании пошли вниз. И это весьма плохой сигнал для российского рынка акций в целом. Почему же всё-таки начался спад котировок? Очень много людей поставили на то, что акции будут падать (стали в шорт), а после того как была оглашена новость о дивидендах стали свои позиции закрывать, от этого цена немного и просела. Но не это главное, казалось бы, тут же должны были появиться люди которые будут покупать, но здесь и кроется самая большая проблема – они не появились! Да, да, акции Газпрома, с его рекордными выплатами на акцию, а там по нынешней цене 217,7 рубля за акцию получается 24,13% прибыли, никто не хочет покупать! Почему? Все боятся, что после выплат, и возникновения дивидендного ГЭПа в размере дивидендов (цена акции сразу упадет на 51,03 рубля автоматически) падение не остановится, и цена акции упадет еще сильнее.

И поэтому в пятницу рынки закрылись разнонаправленно – IMOEX +0,18%, а РТС – 1,54% (но здесь сыграл свою роль ослабившейся в итоге рубль), общая капитализация биржи выросла на 0,02%.

Что нас ждет? Скорее всего акции Газпрома начнут покупать, немного так, осторожно, и это понятен рынки вверх, опять же без взрывного роста, а во второй половине недели, вполне возможен рост компаний нефтедобывающего сектора.

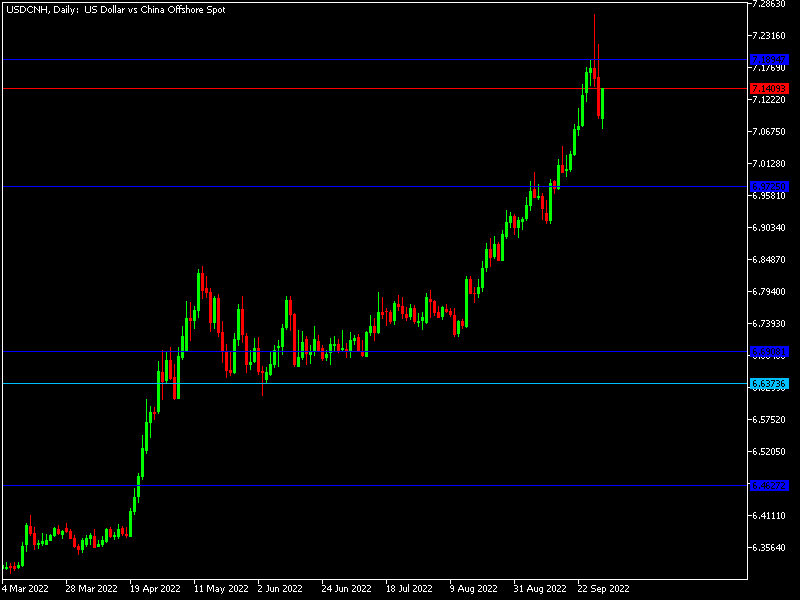

Китайский юань.

Практически ручное регулирование валюты китайским правительством достигло своей цели, относительно доллара юань начал снижаться. Правда на следующей неделе Китай работать не будет, как-ни как День образования КНР, граждане страны будут отдыхать всю неделю, и на этом фоне фьючерс на пару Доллар/юань, без помощи Народного банка Китая, вполне может снова сместить акцент в сторону укрепления доллара.

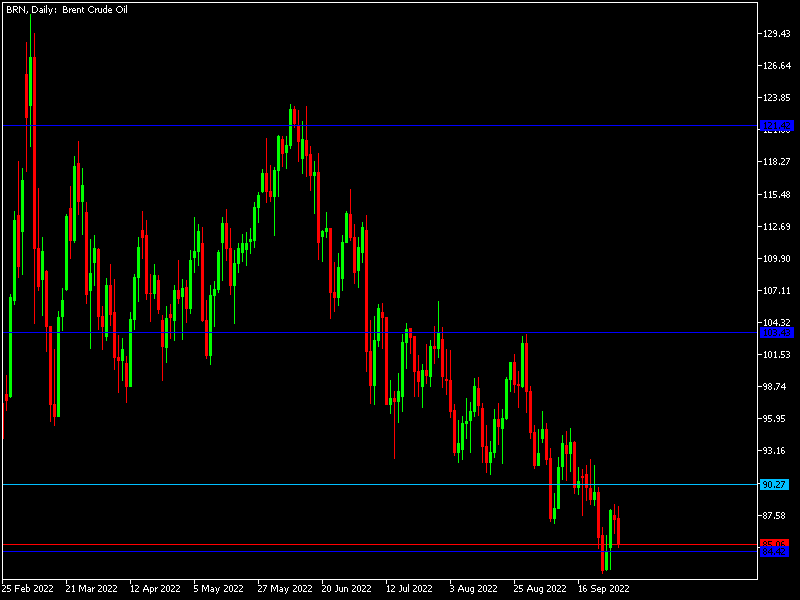

Нефть.

Никаких существенных движений на рынке «черного золота», в первой половине недели я не жду. Плавное снижение, скорее всего, продолжится. А вот уже в среду нас ждет заседание ОПЕК+, на котором, как уже известно, будет принято решение о снижении квот добычи нефти. Судя по заявлением Саудовской Аравии, а их похоже поддержат, квоты на добычу снизят примерно на 1000000 баррелей сутки. И вот это вполне может дать точек к росту цен, примерно до 90 долларов за бочку. Почему не больше? Дело в том, что по отчетам членов ОПЕК+, да и МЭА уже сейчас в мире добывается на 1 – 2 миллиона баррелей нефти меньше квоты, поэтому снижение будет снижено только на бумаге, и коснется скорее нефтетрейдеров, которые стану опасаться за падение запасов в будущем, поэтому цена на сырье сильно и не увеличится, так как потребление мире все же падает.

Российский рубль.

Вот где в пятницу было «весело» и напряженно так это на котировках валютных пар с российским рублем. Ожидание выступления Президента России, а также санкций со стороны США с внесением в черный список ключевых структур Московской биржи – национального расчётного депозитария (НРД), и национального клирингового центра (НКЦ), что автоматически привело бы к запрету на торговлю валютной парой доллар/рубль. На фоне этого все начали продавать «американцев» и обвалили курс до 52 рублей, ну а затем, когда данное событие не состоялось, курс вернулся, и вернулся сторицей.

В итоге на Московской бирже цена доллара, по окончанию торгов, составила 58 рублей 45 копеек. На рынке Форекс такой волатильности не наблюдалось, но и здесь американская валюта укрепилась 59 рублей 20 копеек за доллар США.

Золото.

«Желтый металл» после роста, связанного с «переобуванием» банка Англии, пока не проявляет новой активности. Цена остановилась и ждет новых сигналов для роста, скорее всего для роста (по крайней мере мне так кажется, хотя я это уже произносил много раз, и тем не менее). Выкуп с рынка облигаций госдолга Великобритании вполне может стать началом для подобного действия, минимум стран ЕС, так как у них ситуация аналогичная, инфляция никуда не делась, а долги начали увеличиваться, добавим сюда схлопывание экономики, и рецессию. И все это может направить финансовые власти Европы по пути Британцев, и вызвать новый рост золота.

Американские рынки.

Здесь пока продолжает царить уныние и пессимизм, ФРС пока не собирается снижать темпы повышения ключевой ставки, да и отчеты компаний, которые вот-вот начнут появляться, судя по всему не сильно обрадуют рынки. Есть ли какие ни будь возможности для роса рынков? Да безусловно, очень много макроэкономических отчетов стает выходить на этой неделе. Самыми важными, для определения настроений рынков, я бы назвал Индекс деловой активности (PMI) который выйдет в понедельник, и особое внимание на пятничный отчет по уровню безработицы в США в сентября. Напомню, что именно на безработицу опирается ФРС говоря, что рынок труда в США достаточно силен, и выдержит повышение ставки.

Официальный курс Центробанка России на 03 сентября – 55 рублей 29 копеек за доллар США.