В первую очередь хочется отметить, что тарифы на отпуск электрической энергии будут проиндексированы.

"Размер индексации тарифов на электрическую энергию для населения в среднем по Российской Федерации с 1 декабря 2022 года составит 9%, с 1 июля 2024 года – 6% и с 1 июля 2025 года – 5%", - говорится в прогнозе.

Минэкономразвития нам намекает, что в текущее время, когда в Европе разгорается энергетический кризис, можно и нам немного поднять тарифы. Это достаточно жирно отразится на отчетах наших энергетических компаний.

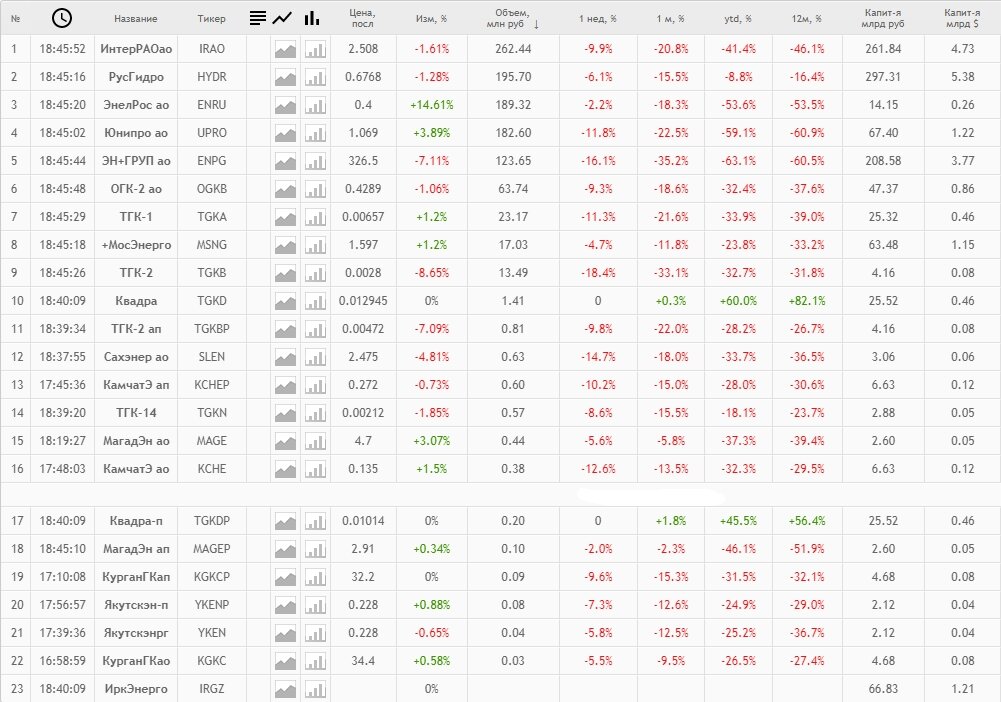

С пруфом можно знакомиться по ссылке.

Скрин сделан в 19.00 по МСК 30.09.2022 после закрытия рынка.

Как видно на изображении, изменение стоимости акций за 1 месяц в среднем составляет порядка -15% коррекции. Если смотреть чуть дальше, изменение за 12 месяцев, то тут и все -30% у львиной доли.

Капитализация этих компаний упала совершенно необоснованно, вызванное, в основном, падением индекса МосБиржи. Можно считать это каким-то подарком судьбы от недалеких людей, который продавали эти замечательные активы, не обращая внимания на их фундаментальные показатели и актуальность этого сектора на сегодняшний день :)

Почему это подарок судьбы?

Если взглянуть на акции ТГК-1(TGKA), которые довольно жирной позицией находятся в моем портфеле...

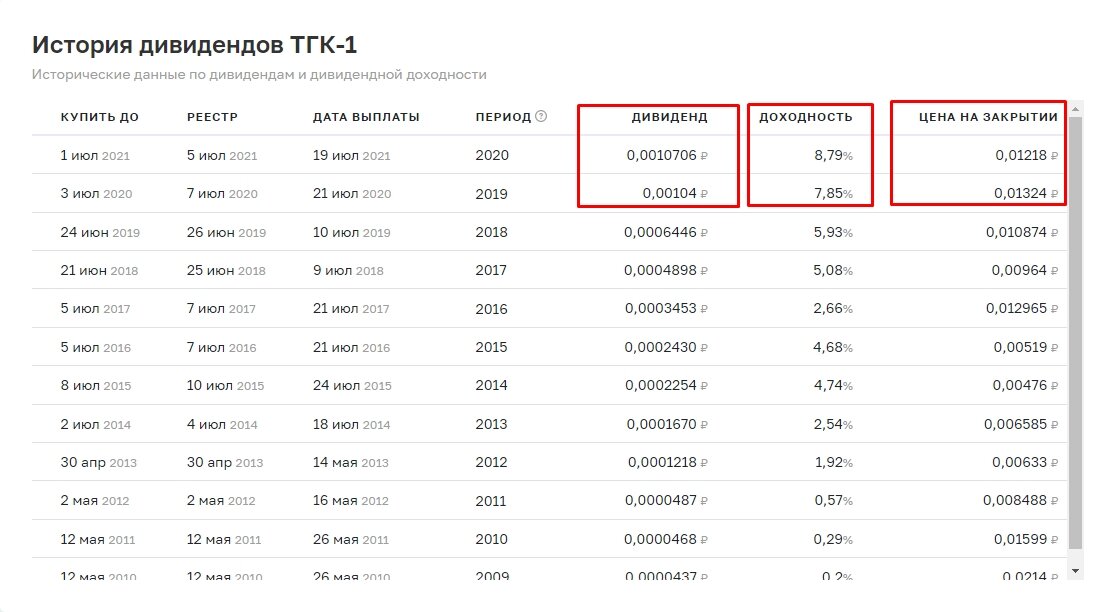

На сегодняшний день стоимость акций на закрытии составляет 0.006570 р. И прикинуть, что в 2023 году компания выплатит те же 0.0010706 р. на акцию, то на текущий момент, доходность уже составляет более, чем 16%.

Т.е., при вложенном 1 млн рублей, можно получить 163 т.р. Но, исходя из того, что дивидендов не было с 2021 года, можно прикинуть, что растет нераспределенная прибыль, + индексация тарифов на носу и пальцем в небо прибавить условные 15% к дивидендам за 2020 год, то получается 0.0012319 р. на акцию, а это уже доходность 18.7%.

Как кажется лично мне, это некоторый Минимум, который компания выплатит в ближайший дивиденд. А что бы доходность составляла 7-8%, стоимость акции должна быть на уровне 0.0135, что составляет более 100% апсайда к текущей цене.😱🔥

Небольшое дополнение.

Путин разрешил Лукойлу и фонду Газпромбанк-фрезия приобрести у Enel 56.43% в Энел Россия. (Как мы помним, без одобрения президента такие сделки не проходят отныне :) )

Пруф можно изучить тут.

Ранее сообщалось, что финский Fortum хочет выйти из российских активов, владея пакетами акций ТГК-1 и Юнипро.

Финский Fortum до 1 июля рассчитывает продать все активы в РФ - СМИ

Финский энергетический концерн Fortum открыл сбор обязывающих предложений по продаже активов в РФ, одним из ключевых условий является закрытие сделки до 1 июля, сообщила газета "Коммерсантъ" со ссылкой на источники.

В РФ производством и сбытом электрической и тепловой энергии занимается компания "Фортум" (дочерняя компания Fortum), также Fortum принадлежит 29,5% ТГК-1. Помимо этого, международному энергетическому концерну Uniper SE, в котором Fortum владеет 76,1%, принадлежит 83,73% акций "Юнипро".

Далее следует следующая новость, где Fortum оценивает реализацию по чистым активам, а не по капитализации:

Fortum оценивает бизнес в РФ в 5 млрд евро, дешевле продавать не будет - глава правления

Финская энергетическая компания Fortum, находящаяся в процессе продажи своих российских активов, оценила их в 5 миллиардов евро, если сделка не будет соответствовать этим ожиданиям, то продавать бизнес в РФ пока не будут, заявил председатель правления Fortum Вели-Матти Рейниккала.

"Fortum оценил российские операции в пять миллиардов евро. Если предложенная сумма не будет соответствовать нашим ожиданиям, мы пока не будем продавать наши российские предприятия", - сказал Рейниккала в интервью бизнес-изданию Kauppalehti.

Это невероятно интригующая ситуация, в которой на пакет 29.5% акций ТГК-1 будет претендовать Газпром, ИнтерРАО и СУЭК. Fortum не планирует продавать свой пакет дешевле, чем он выкупал допку. А допка была по цене приблизительно на уровне 0.035, что от текущих значений составляет более +400% 😱🔥

Посмотрим, чем закончится история с дивидендами и Фортумом в следующем году :) Сколько даст ТГК-1, +100%, или +400% :)