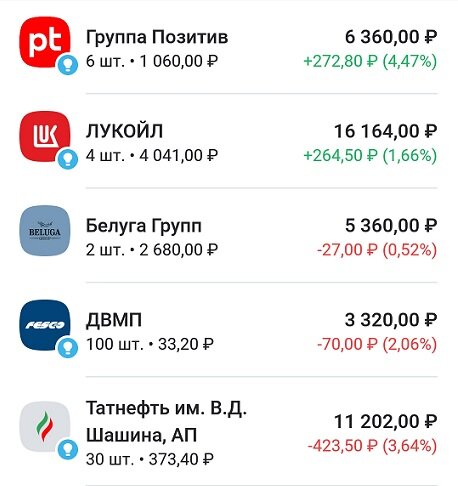

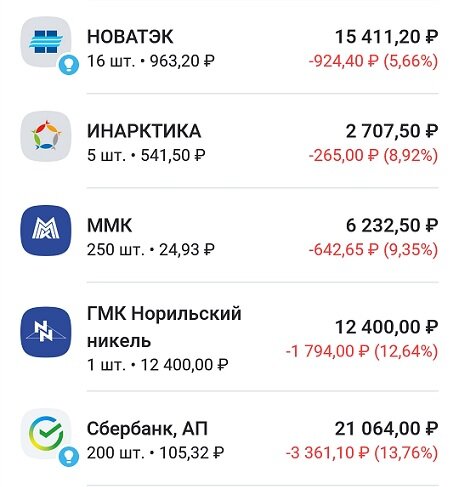

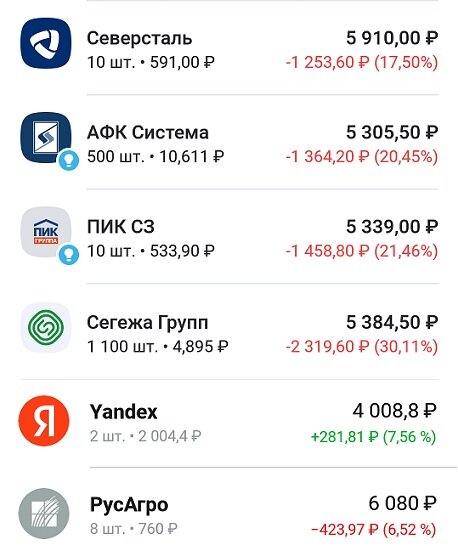

Пришла пора очередного пополнения брокерского счета – это моя девятая плановая покупка российских акций. Состояние моего портфеля на утро 7 октября:

Бумажную прибыль показывают только три компании — Позитив, Яндекс и Лукойл. Главным аутсайдером уже стабильно является Сегежа, испытывающая серьезные сложности с переориентацией своей продукции из Европы в Азию.

Наш рынок продолжает находиться под давлением, поэтому никакого существенного отскока после сильного падения мы не увидели. Однако, один из главных негативных факторов оказался не таким страшным, как мы предполагали — я говорю о восьмом пакете санкций со стороны Европы. В него вошли:

- расширение эмбарго на импорт из России стальной продукции, древесной массы, бумаги, пластмасс, сигарет, косметики и некоторых ювелирных элементов;

- экспортные ограничения на поставку в Россию электронных компонентов, технических изделий для авиации и химических веществ;

- запрет на предоставление российским компаниям и лицам финансовых услуг и консультаций в сфере IT;

- запрет на перевозку нефти из России по цене выше установленного потолка с декабря, а нефтепродуктов - с февраля.

Эти санкции окажут на наши компании ограниченное влияние — те же Северсталь и ММК итак не поставляют в Европу свою продукцию из-за личных санкций против Мордашова и Рашникова. Да, очередной удар пришелся по Сегеже, но рано или поздно европейский рынок для нее все равно бы закрылся, поэтому руководство компании и занимается переориентацией поставок.

Если же говорить о запрете на перевозку российской нефти, купленной выше установленного потолка цен, то в теории эта мера должна нанести наибольший урон нашей экономике. На практике же все не так страшно — есть много способов обойти этот запрет, более того, это может вызвать очередной рост цен на нефть, что положительно скажется на выручке наших нефтяников.

В новом пакете санкций не обошлось и без исключений, например, в него не попали российские алмазы и крупнейший алмазодобытчик Алроса. Бельгия и Италия выбили для себя разрешение на покупку некоторых видов стальной продукции, а Болгария продолжит закупать российское топливо до 2024 года.

В целом, падать наш рынок уже устал, а расти ему пока страшно — инвесторы заняли выжидательную позицию и оценивают новые вводные данные. Многие надеялись на дивиденды Газпрома, но даже их объявление не сильно изменило настроение на рынке.

В октябре нас ждут дивиденды Газпрома, Татнефти и Новатэка, что в случае реинвестирования может дать рынку хороший стимул для роста. Кроме того, инвесторы ждут подобных решений от Лукойла, Газпромнефти и Роснефти — дивиденды там тоже могут быть рекордными.

Одним из главных рисков прошедших двух недель было введение санкций против НКЦ со стороны США, что сделало бы торговлю долларом на Московской бирже невозможной. Этого пока не произошло, но, на мой взгляд, рано или поздно НКЦ все же внесут в черный список.

Не смотря на весь негатив, некоторые позитивные сигналы наша экономика все же подает — промышленный индекс PMI вырос до 52 пунктов, что является самым высоким показателем с марта 2019 года.

Рост был поддержан увеличением производства и новыми заказами, так как спрос клиентов увеличился. Но это – внутренний спрос, т.к. новые экспортные заказы снова резко сократились. Деловое доверие укрепилось на фоне большего притока новых заказов, - отмечают специалисты S&P Global.

Увеличилась так же реальная денежная масса, что является позитивом для наших банков, ведь именно они занимаются кредитованием реального сектора экономики. Да, ждать хороших дивидендов от того же Сбербанка за 2022 год явно не стоит, но за следующий год они могут быть вполне приличными.

Добыча нефти, снизившаяся в августе, в сентябре смогла вернуться к июльским показателям:

В целом же за 9 месяцев 2022 года добыча год к году выросла на 3% и составила примерно 400 млн тонн, - сообщает КоммерсантЪ.

А еще на днях был опубликован обновленный бюджет на 2023 год и плановый на 2024-2025 годы. Так, в 2023 году доходы бюджета от выплаты дивидендов госкомпаниями должны составить 544 миллиарда рублей, а в 2024 — 845 миллиардов. Основную долю этих выплат обеспечат Газпром, Сбербанк и Роснефть, так что хоронить наши голубые фишки пока рановато :)

Перехожу к своему портфелю. На этой неделе я решил добавить в него компанию Магнит, хотя изначально сектор продуктового ритейла я даже не рассматривал. Почему я изменил свое мнение? В моих оценках была серьезная ошибка — я считал, что компании из этой сферы не смогут опережать официальную инфляцию, но отчеты показали обратное.

И дело тут в методике расчета инфляции потребительских цен, которая всегда будет уступать росту цен на продукты питания. Плюс торговым сетям еще есть куда расти — до моего Дальнего Востока Магнит, Лента и Пятерочка так и не добрались. Да и четыре новых региона, присоединенных на прошлой неделе, тоже открывают дополнительное окно возможностей для наших ритейлеров.

Магнит представил сильный отчет за I полугодие 2022 года:

- выручка выросла на 38% и достигла 1,13 трлн. рублей, частично это связано с приобретением «Дикси;

- рост выручки без консолидации «Дикси» составил 19%;

- чистая прибыль выросла на 31% до 29 млрд. рублей.

Кроме того, за полгода были открыты 654 новых магазина, а средний чек вырос на 13%. Долговая нагрузка у компании не превышает разумных пределов — соотношение NetDebt/EBITDA составляет 1,2х. Да, акции Магнита сейчас выглядят дороже относительно остального рынка, но это говорит об их защитных качествах — они упали не так сильно, как акции других секторов.

Пора переходить к покупкам:

- Сбербанк — 20 акций по 104,6 рублей;

- Лукойл — 1 акция по 3984 рубля;

- Новатэк — 2 акции по 960 рублей;

- Северсталь — 3 акции по 581,6 рублей;

- ММК — 60 акций по 24,54 рубля;

- Сегежа — 200 акций по 4,83 рублей;

- РусАгро — 1 акция по 751 рублю;

- Яндекс — 1 акция по 1986 рублей;

- Магнит — 1 акция по 4672 рубля.

Так выглядит мой портфель после этих покупок:

Сбербанк (15%), Лукойл (13%), Новатэк (13%) и Норникель (8%)- крупнейшие доли в портфеле, доля остальных компаний колеблется от 2% до 7,5%:

Следующая моя плановая покупка будет 21 октября — продолжаю придерживаться плана и не дергаться по мелочам :)

Коллеги, приглашаю вас в свой телеграмм-канал "Финансовый Механизм" - в нем я каждый день публикую статьи, посвященные долгосрочному инвестированию.

Всем спасибо за внимание!