С 2023 г. вводится единый тариф по страховым взносам. Это связано с объединением ФСС и ПФР. В статье расскажем, что ждет налогоплательщиков и кто будет иметь право на использование пониженных тарифов.

Евгения Яровая, бухгалтер-консультант Линии консультаций ГЭНДАЛЬФ

Материалы газеты «Прогрессивный бухгалтер», сентябрь 2022

Для чего это нужно

Основная причина ввода единого тарифа по страховым взносам – объединение двух государственных внебюджетных фондов: ПФР и ФСС. В соответствии с Федеральным законом от 14.07.2022 № 239-ФЗ, изменения вступят в силу с 1 января 2023 г. Обновленное название будет звучать так: Фонд пенсионного и социального страхования Российской Федерации.

Такие нововведения связаны со стремлением государства оптимизировать расчет страховых взносов, а также упростить их перечисление в бюджет. Таким образом, будет действовать единый тариф взносов и единая предельная величина базы, необходимая для их исчисления. При этом на основании Федеральный закон от 14.07.2022 № 237-ФЗ для приведения базы для исчисления взносов к единой форме на все виды обязательного социального страхования определен единый круг застрахованных лиц.

Помимо этого, начиная с 2023 г., в расчетную базу страховых взносов по всем видам обязательного социального страхования будут входить следующие выплаты:

· работникам, с которыми заключены договоры ГПХ;

· проживающим в РФ иностранным высококвалифицированным специалистам;

· иностранцам, временно проживающим в РФ, за исключением высококвалифицированных;

· студентам за работу в студенческих отрядах по договорам ГПД, при этом данные отряды должны входить в федеральный или региональный реестр детских объединений и молодежи, пользующихся поддержкой со стороны государства.

Кого касаются нововведения

В соответствии с положениями подп. 1 п. 1 ст. 419 НК РФ расчет страховых взносов по единому тарифу будет производиться следующими субъектами хозяйственной деятельности, осуществляющими выплаты и иные вознаграждения физическим лицам:

· юридические лица;

· ИП;

· физические лица, не являющиеся ИП.

При этом единая предельная база для взносов определяется нарастающим итогом с начала расчетного периода.

Какова величина единого тарифа страховых взносов?

Согласно п. 3 ст. 425 НК РФ единый размер страховых взносов устанавливается в отношении взносов на:

· обязательное пенсионное страхование;

· обязательное социальное страхование по временной нетрудоспособности и материнству (ВНиМ);

· обязательное медицинское страхование.

С 2023 г. единый тариф страховых взносов составляет 30% в пределах установленной единой предельной величины расчетной базы и 15,1% сверх нее.

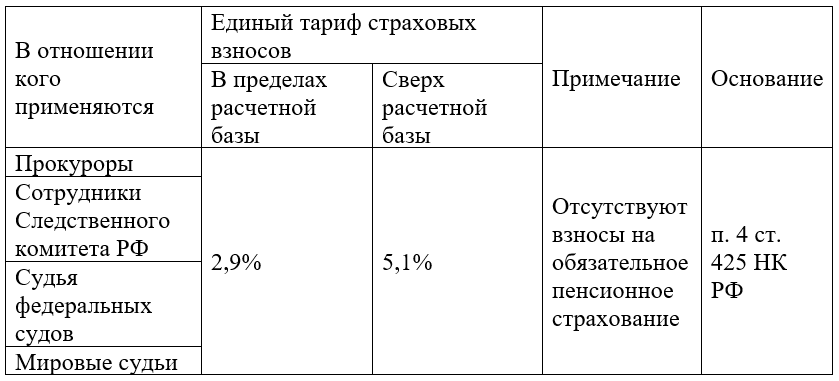

Другие единые тарифы страховых взносов установлены для прокуроров, судей и сотрудников Следственного комитета РФ:

Кто имеет право на пониженные страховые взносы

За плательщиками, на данный момент применяющими пониженные тарифы страховых взносов, право использования льготных тарифов сохраняется. Так, в соответствии со ст. 427 НК РФ, установлены три группы страхователей с пониженными страховыми взносами. Полный список льготников приведен в указанной статье НК РФ. Приведем основные:

При этом те юридические лица и ИП, которые применяют УСН, единый пониженный тариф страховых взносов с будущего года будет равен 0%.

Как это будет выглядеть в отчетности

Плательщикам необходимо будет предоставлять следующие отчеты:

Единая форма сведений о физических лицах будет объединять в себе такие формы отчетности, как СЗВ-ТД и СЗВ-СТАЖ, а также включать данные о начисленных взносах на травматизм. 4-ФСС подавать будет не нужно.

При этом, на каждого работника (как по трудовому договору, так и ГПД) необходимо будет предоставлять информацию о доходах и взносах в ФНС.