Друзья, всем привет!

Многие из вас, наверняка, знают, что одним из заданий профильного ЕГЭ по математике является задача из раздела финансовой математики. Сейчас она стоит под N15 и дает лишь 2 балла, начиная с 2022 года, против 3 баллов ранее. Как правило попадается задача именно на кредиты. И не смотря на то, что в школе нет темы, которая позволила бы в рамках школьной программы изучить способы решения такого рода задач, решаются они не так сложно.

Но сегодня давайте поговорим не о том как решать финансовые задачи профильного ЕГЭ (но если кому-то очень интересно, то напишите об этом в комментариях и я обязательно сниму видео по этим задачам), а об основных видах платежей: аннуитетные и дифференцированные. Знаете ли вы в чем разница? Если нет, то сейчас расскажу.

Аннуитетные платежи.

При аннуитетном типе платежей заемщику предлагается схема выплат, в которой ежемесячно необходимо выплачивать одну и ту же сумму. Так работают все банки. Когда вы обращаетесь за кредитом, вам всегда произведут расчет именно по аннуитетному типу. Другой альтернативы нет. С одной стороны это удобно, поскольку всегда знаешь точную сумму, которую нужно иметь на счету к определенному сроку, с другой – при высоких суммах займа на долгий срок (та же ипотека) львиную долю в первых платежах составляют именно проценты.

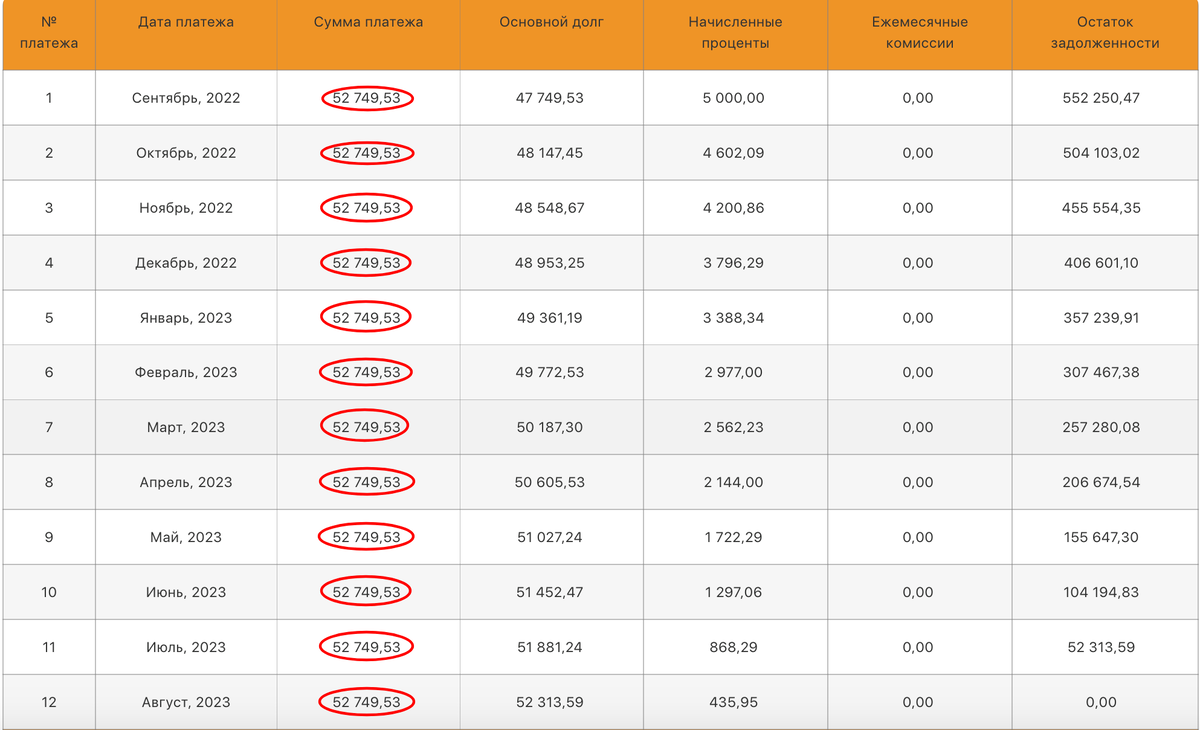

Давайте посмотрим как будет выглядеть схема выплат, если мы возьмем кредит со следующими параметрами:

• размер кредита: 600.000 рублей

• срок: 12 месяцев (1 год)

• процент годовых: 10%

• тип платежей: аннуитетные

Обратите внимание, что сумма ежемесячных платежей одинакова. При этом складывается она из начисленных процентов и суммы в погашение тела кредита (остаток долга). Чем больше долг, тем больше начисленные проценты и, соответственно, меньше сумма, которая пойдет в погашение остатка задолженности.

Дифференцированные платежи.

При дифференцированных платежах заемщику предлагается схема выплат, в которой тело кредита гасится равномерно на протяжении всего срока кредитования. Таким образом вы всегда знаете, что ваш долг ежемесячно уменьшается на сумму S : n, где S - сумма кредита, а n - количество платежных периодов. Но такой вариант кредитования не доступен для частных лиц, однако он имеет свои преимущества.

Давайте посмотрим как будет выглядеть схема выплат, если мы возьмем кредит с аналогичными параметрами по размеру, сроку и процентной ставке, но измененному типу выплат:

• размер кредита: 600.000 рублей

• срок: 12 месяцев (1 год)

• процент годовых: 10%

• тип платежей: дифференцированные

Обратите внимание, что сумма в погашение тела всегда одинакова и составляет 50.000 рублей. При этом, в виду того, что долг уменьшается равномерно, равномерно уменьшается от месяца к месяцу и сумма начисленных процентов. Поэтому при дифференцированном типе выплат первый платеж будет всегда самым большим, и он превышает ежемесячный платеж по аннуитетному типу, а последний самым маленьким.

А теперь вопрос на засыпку: как вы считаете, какой тип платежей выгодней? Пишите свои догадки в комментариях.

Если статья понравилась, не забывайте ставить лайк. Хотите больше статей на банковские темы? – Напишите об этом в комментариях!

Так же предлагаю к прочтению интересную статью, которая заставит задуматься о ваших доходах и расходах: ДОХОД – РАСХОД "?" НОЛЬ. В конце статьи полезный бонус в виде книги, прочитав которую вы почерпнете много интересной информации в сфере личных финансов.

_________________________________________________________

#кредит #математикасосмолиным #банки #аннуитетныйплатеж #дифференцированныйплатеж #егэ