Современное общество развивается с колоссальной скоростью. Вроде еще только вчера мир пользовался мобильными телефонами весом в несколько килограмм (помните этот «опасный» для здоровья раритет?), записывал информацию на компакт диск, слышал чарующий звук факса, а о скоростном интернете мог было только мечтать.

Что же делать в таком случае предпринимателю, чтобы оставаться на плаву, зарабатывать еще большую прибыль?

Менять и адаптировать бизнес к новой среде.

Это можно сделать тремя способами:

-улучшать качество своего продукта и сервиса, расширять ассортимент продукции;

-искать более эффективные бизнес-решение через автоматизацию процессов;

-осуществлять широкую экспансию на рынке, искать новые каналы продаж;

Каждое из этих стратегических решений требует дополнительных денежных средств. Источники финансирования можно разделить на две группы:

-собственные ресурсы;

-привлечённые ресурсы, например, кредит.

Инвестировать свои кровные страшно, а вот чужие выглядят гораздо привлекательнее, тут что называется «бог дал, бог взял» (шутка).

Однако, абы, где деньги не взять, на дороге они не валяются, да и те, кто дает деньги в займы, требуют за это денежную награду – ссудный процент.

Представим себе следующую картину. ООО «Плюшка» занимается производством вкусных и горячих хлебобулочных изделий. В планах компании на ближайший год покупка нового станка для производства маковых булочек общей стоимостью 1 млн. рублей. Генеральный директор дает команду: «Оформляем кредит на всю сумму, за три года выплатим».

ООО «Плюшка» уже нашла поставщика и договорилась о следующих условиях оплаты»:

• в первый месяц компания заплатит 100 000 рублей, во второй месяц 300 000, а в пятый месяц выплатить оставшиеся 600 000 рублей.

Внимание вопрос. Было ли правильным решение оформлять кредит сразу на 1 млн рублей на три года?

Я в этом сомневаюсь.

И вот почему. В ООО «Плюшка» существует три денежных потока в зависимости от типа деятельности компании:

• операционной, то есть текущей (основной деятельности) по производству и продаже плюшек и тортов;

• финансовый;

• инвестиционный.

Предположим, что в результате своей эффективной деятельности предприятие работает в плюс, на конец месяца фиксируется прибыль в размере 150 000 рублей.

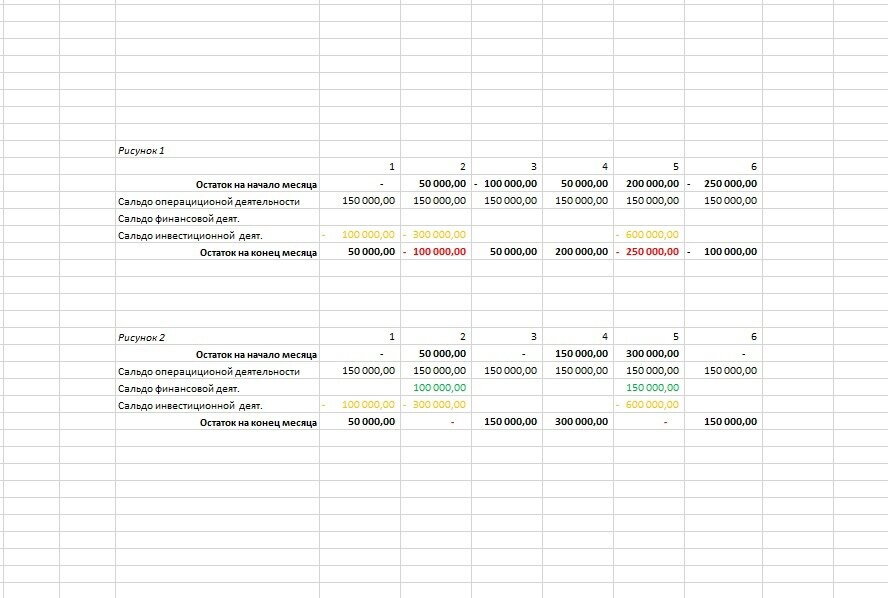

Рассмотрим эту ситуацию глазами финансового директора, оформив условия задачи в таблицу, см. рисунок 1

Проанализировав сложившуюся ситуацию, видим, что финансирование инвестиционного проекта частично может быть осуществлено за счет собственных средств (см. месяц 1), в месяцах два и 5 образовались отрицательные сальдо в размере 150000 и 450000 соответственно.

На основании этого анализа принимаем решение брать два соответствующих краткосрочных кредита на 100000 и 150000 тысяч рублей, см. рисунок 2

Вывод: предприятию стоит оформлять кредит для покрытия отрицательного денежного сальдо в тех месяцах, в которых они образуются.

Ваш #финансовыйдиректор №1

#управленческийучет #финансовыйменеджмент #kozlovsa_cfo