Коды налоговых вычетов: официальная таблица

Скачать таблицу кодов налоговых вычетов

Коды налоговых вычетов: описание таблицы

Рассмотрим часто используемые коды налоговых вычетов при заполнении справки 2-НДФЛ (с 2021 года вместо справки 2-НДФЛ заполняется приложение в составе расчета 6-НДФЛ):

- 126 - код, который указывается при предоставлении стандартного вычета на ребенка до 18 лет либо студента, учащегося очно, до 24 лет в размере 1 400 руб.

- 127 - стандартный вычет в том же размере, предоставляемый на 2-го ребенка.

- 311 - имущественный вычет на приобретение жилья, если сотрудник изъявил желание получать этот вычет через работодателя.

- 320 - социальный вычет по расходам сотрудника на собственное обучение.

- 321 - соцвычет на обучение детей.

ВНИМАНИЕ! Если работник принес несколько уведомлений, например, о праве на имущественный и социальный вычет, на каждое из них заполняется отдельная страница справки о доходах и суммах налога физлица. На второй и последующих страницах заполняются только поля "ИНН", "КПП", "Стр.", "Номер справки", "Отчетный год", "Признак", "Номер корректировки", "Представляется в налоговый орган (код)", "Код вида уведомления", "Номер уведомления", "Дата выдачи уведомления" и "Код налогового органа, выдавшего уведомление".

Для чего нужны коды налоговых вычетов?

Код налогового вычета — это цифровой шифр. Вычет представляет собой сумму, которую при наличии документально подтвержденных оснований можно обоснованно вычесть из налоговой базы, тем самым уменьшив не только ее, но и сумму начисляемого от этой базы налога.

В связи с переходом с 01.01.2023 на единый налоговый платеж (ЕНП) изменяются порядок и сроки уплаты налогов и сдачи отчетности. С 2024 года расчет 6-НДФЛ необходимо будет представлять по новой форме. Подробнее о новшествах рассказали эксперты КонсультантПлюс. Оформите пробный доступ к системе и переходите в Обзор. Это бесплатно.

О новшествах ЕНП мы писали в материале.

Код вычета необходим при заполнении приложения № 1 к расчету 6-НДФЛ, служащего:

- формой отчетности налогового агента о выплате доходов и суммах удержанного с них налога;

- формой отчетности налогового агента о неудержанном налоге с выплаченных доходов;

- документом, подтверждающим объем и виды дохода, полученного налогоплательщиком по месту работы, и величину уплаченного им НДФЛ при обращении в различные инстанции (например, на новую работу, в ИФНС, банк).

Должен ли код вычета указываться в заявлении на его получение, узнайте из образца, составленного экспертами КонсультантПлюс, получив пробный доступ к системе.

Какая таблица вычетов используется в 2022-2024 годах?

В предпоследний раз коррективы в таблицу вычетов были внесены приказом ФНС России от 28.09.2021 № ЕД-7-11/844@.В ней произошли следующие изменения:

- добавлен код 280 - сумма ставки, уменьшающая сумму выигрышей;

- добавлен код 323 - стоимость приобретенных налогоплательщиком лекарственных препаратов;

- изменен код 324 - стоимость медицинских услуг;

- добавлен код 329 - расходы на фитнес;

- в код 507 добавлено "тружениками тыла ВОВ";

- добавлен код 511 - вычеты из сумм доходов в виде выигрышей;

- добавлен код 512 - вычет из сумм матпомощи, оказываемой организацией, осуществляющей образовательную деятельность по основным профессиональным образовтаельным программам.

Последний раз изменения в таблице вычетов произошли благодаря Приказу ФНС России от 16.12.2022 № ЕД-7-11/1216@. Они коснулись:

- кодов - 290-298, добавленных в связи с началом действия статьи 214.11;

- кодов 323-328, измененных в связи с внесением правок в п. 1 ст. 219 НК РФ, удаленного кода 327 и добавленного кода 329;

- кодов 330-332, добавленных в связи с подп. 4 п. 1 ст. 219 НК РФ.

Структура новой таблицы кодов вычетов

Таблица кодов вычетов состоит из разделов, имеющих наименования по видам вычетов, и дополнительного кода 620, включающего иные виды вычетов, не перечисленные в таблице.

Последовательность разделов и нумерация кодов в них такова:

- стандартные вычеты по ст. 218 НК РФ — коды 104, 105,126–149;

- уменьшающие базу согласно ст. 214.1 НК РФ — коды 201–203, 205–210;

- уменьшающие базу согласно ст. 214.3 НК РФ — коды 211, 213;

- уменьшающие базу согласно ст. 214.4 НК РФ — коды 215–220; 222–241;

- уменьшающие базу согласно ст. 214.7 НК РФ - код 280;

- уменьшающие базу согласно ст. 214.9 НК РФ — коды 250–252;

- уменьшающие базу согласно ст. 214.11 НК РФ - коды 290-298;

- имущественные вычеты по ст. 220 НК РФ — коды 311, 312;

- социальные по подп. 2 п. 1 ст. 219 НК РФ — коды 320, 321;

- социальные по подп. 3 п. 1 ст. 219 НК РФ — коды 323–326;

- социальные по подп. 5 п. 1 ст. 219 НК РФ — код 328;

- социальные по подп. 7 п. 1 ст. 219 НК РФ — код 329;

- социальные по подп. 4 п. 1 ст. 219 НК РФ - коды 330-332;

- профессиональные вычеты по ст. 221 НК РФ — коды 403–405;

- вычеты по необлагаемым доходам по ст. 217 НК РФ — коды 501–512;

- уменьшающие базу согласно ст. 214 НК РФ — код 601;

- инвестиционные вычеты по ст. 219.1 НК РФ — код 618-619;

- иные вычеты — код 620.

Таблица завершается 5 примечаниями, отсылающими к реквизитам документов, на основании которых следует применять социальные вычеты.

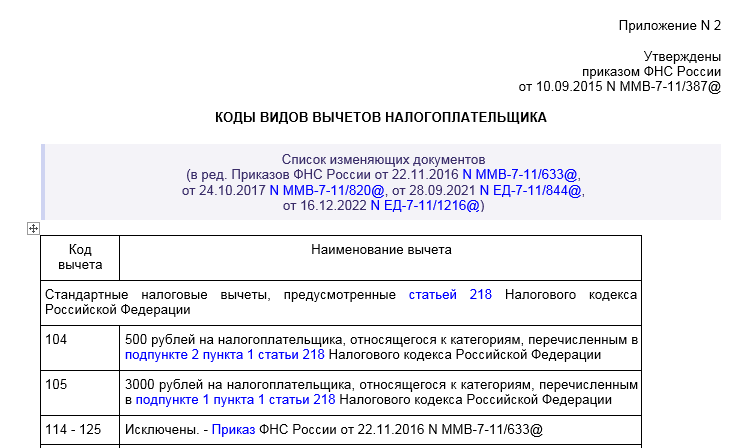

Коды стандартных вычетов 104, 105, 126–149 в справке о доходах (2-НДФЛ)

Эти коды вычетов, дающих право работнику на персональный вычет либо в связи с особыми заслугами, либо из-за наличия у него детей, попадают в справку о доходах (бывшая 2-НДФЛ) наиболее часто. В новой таблице те из них, которые применялись с 2012 года, сохранены в неизменном виде. Они разбиваются на следующие группы:

- коды 104 и 105 — персональные вычеты на суммы 500 руб. и 3 000 руб., предоставляемые человеку, имеющему особые заслуги перед страной (участники боевых действий, ликвидаторы аварий на атомных объектах, обладатели госнаград);

- коды вычета 126, 127, 128 — представляются родителям, супруге (супругу) родителя, усыновителю на 1-го, 2-го, 3-го (и следующих) детей в возрасте до 18 лет или до 24 лет, если ребенок учится;

- код 129 — для вычета, предоставляемому родителю, супруге (супругу) родителя, усыновителю, на обеспечении которых находится ребенок в возрасте до 18 лет или до 24 лет, если ребенок является инвалидом группы I или II;

- коды 130, 131, 132 — вычеты на ребенка в возрасте до 18 лет или до 24 лет, если ребенок учится; вычеты представляются опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя;

- код 133 — для вычета опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок в возрасте до 18 лет или до 24 лет, если ребенок является инвалидом группы I или II;

- коды 134, 136, 138 — двойной вычет, представляемый единственному родителю, усыновителю на 1-го, 2-го, 3-го (и каждого последующего) ребенка в возрасте до 18 лет или до 24 лет, если ребенок учится;

- коды 135, 137, 139 — двойной вычет, представляемый единственному опекуну, попечителю, приемному родителю, усыновителю на 1-го, 2-го, 3-го ребенка в возрасте до 18 лет или до 24 лет, если ребенок учится;

- код 140 — для двойного вычета, предоставляемому единственному родителю, усыновителю, на обеспечении которого находится ребенок в возрасте до 18 лет или до 24 лет, если ребенок является инвалидом группы I или II;

- код 141 — двойной вычет, предоставляемый единственному опекуну, попечителю, приемному родителю, на обеспечении которого находится ребенок в возрасте до 18 лет или до 24 лет, если ребенок является инвалидом группы I или II;

- коды 142, 144, 146 — двойные вычеты на 1-го, 2-го, 3-го (и следующих) детей в возрасте до 18 лет или 24 лет, если ребенок учится; такие вычеты представляются одному из родителей по их выбору на основании заявления об отказе второго родителя от получения налогового вычета;

- коды 143, 145, 147 — двойные вычеты на 1-го, 2-го, 3-го (и следующих) детей в возрасте до 18 лет или 24 лет, если ребенок учится; вычеты представляются одному из приемных родителей по их выбору на основании заявления об отказе второго приемного родителя от получения налогового вычета;

- код 148 — двойной вычет на ребенка-инвалида в возрасте до 18 лет или учащегося в возрасте до 24 лет, являющегося инвалидом группы I или II, который представляется одному из родителей по их выбору на основании заявления об отказе второго родителя от получения налогового вычета;

- код 149 — двойной вычет на ребенка-инвалида в возрасте до 18 лет или учащегося в возрасте до 24 лет, являющегося инвалидом группы I или II, который представляется одному из приемных родителей по их выбору на основании заявления об отказе второго приемного родителя от получения налогового вычета.

Обо всех вычетах, на которые у налогоплательщика, имеющего детей, есть право, читайте в статье «Налоговые вычеты на детей в 2023 году (НДФЛ и др.)».

Если вы затрудняетесь с предоставлением вычета работнику в той или иной ситуации, воспользуйтесь бесплатным доступом к КонсультантПлюс и переходите в Готовое решение.

Коды имущественных вычетов

В имущественных вычетах оставлены 2 их основных вида, связанных с покупкой жилья, которые по разрешению, полученному в ИФНС, можно полностью использовать на работе:

- код 311 — вычет по прямым расходам на покупку или строительство жилья;

- код 312 — вычет по процентам, оплаченным за ипотеку, связанную с обзаведением жильем, в составе которых учитывают также проценты, уплачиваемые при перекредитовании по ипотечным кредитам.

О том, как получить вычет по квартире, купленной в ипотеку, читайте в материале «Налоговый вычет при покупке квартиры в ипотеку (нюансы)».

Коды социальных вычетов

С 2016 года в порядке, аналогичном предоставлению имущественных вычетов (по разрешению, выданному ИФНС после проверки документов, подтверждающих право на вычет) возможно получение по месту работы социальных вычетов. Их коды не изменились:

- код 320 — вычет по расходам на собственное обучение или очное обучение сестры (брата), не достигших возраста 24 лет;

- код 321 — вычет по расходам на очное обучение детей (в т. ч. приемных или опекаемых) в возрасте до 24 лет;

- код 324 — вычет по расходам на лечение себя, супруга(-и), родителей или детей (в т. ч. приемных или опекаемых) в возрасте до 18 лет;

- код 325 — вычет по взносам, уплаченным на добровольное медицинское страхование себя, супруга(-и), родителей или детей (в т. ч. приемных или опекаемых) в возрасте до 18 лет;

- код 326 — вычет по расходам на дорогостоящее лечение;

- код 328 — вычет по дополнительно оплачиваемым налогоплательщиком накопительным взносам в ПФР;

- код 329 — вычет по расходам на оплату физкультурно-оздоровительных услуг, оказанных как самому налогоплательщику, так и его детям или подопечным;

- коды 330-332 — вычет по суммам страховых взносов, уплаченных по договору (договорам) негосударственного пенсионного обеспечения, добровольного пенсионного страхования или добровольного страхования жизни.

См. также "Документы для получения налогового вычета за лечение" и "Заявление на возврат НДФЛ за обучение - образец и бланк".

Коды вычетов по необлагаемым доходам

Вычеты по необлагаемым доходам не изменились. Однако в справку о доходах - 2-НДФЛ они также попадают достаточно часто, поэтому есть смысл напомнить их перечень:

- коды 501 и 502 — вычеты по стоимости подарков, выданных на работе, и призов, полученных на конкурсах;

- коды 503 и 504 — вычеты по выплате работникам матпомощи и возмещения стоимости медикаментов;

- код 505 — вычет по призам, полученным в результате участия в рекламных мероприятиях;

- код 506 — вычет по матпомощи, выплачиваемой инвалиду общественной организацией инвалидов;

- код 507 — вычет по матпомощи или подарку, выданному участнику ВОВ;

- код 508 — вычет по матпомощи при рождении (усыновлении) ребенка.

- код 509 — вычет по доходам, выданным продуктами работнику организации-сельхозпроизводителя;

- код 510 — вычет по оплачиваемым работодателем за налогоплательщика дополнительным накопительным взносам в ПФР;

- код 511 — вычет из суммы доходов в виде выигрышей, полученных участниками азартных игр и участниками лотерей;

- код 512 — вычет из сумм матпомощи, оказываемой организацией, осуществляющей образовательную деятельность по основным профессиональным образовательным программам .

Коды профессиональных вычетов

Профессиональные вычеты сохранили свои коды без изменений:

- код 403 — вычет по расходам, связанным с выполнением договора ГПХ;

- код 404 — вычет по авторским вознаграждениям;

- код 405 — вычет по затратам, связанным с созданием автором произведения.

О том, кому нужны профессиональные вычеты, читайте в этой статье.

Коды инвестиционных вычетов

Основная часть этих вычетов связана с операциями, имеющими достаточно ограниченное распространение. Их коды используют для составления справок о доходах (2-НДФЛ) профессиональные участники рынка ценных бумаг. У большинства обычных работодателей эти коды не востребованы.

Интерес среди этой группы для обычного работодателя может представлять только вычет с кодом 601 по доходам в виде дивидендов. С января 2018 года, как уже было отмечено выше, был введен новый инвестиционный вычет с кодом 619.

Подробнее об инвестиционном вычете мы писали здесь.

Итоги

Вычеты позволяют уменьшить налогооблагаемую базу по налогу на доходы физлиц. Все вычеты зашифрованы специальными кодами, которые фиксируются в справке о доходах (ранее - 2-НДФЛ). Последнее обновление кодов произошло в конце 2022 года.