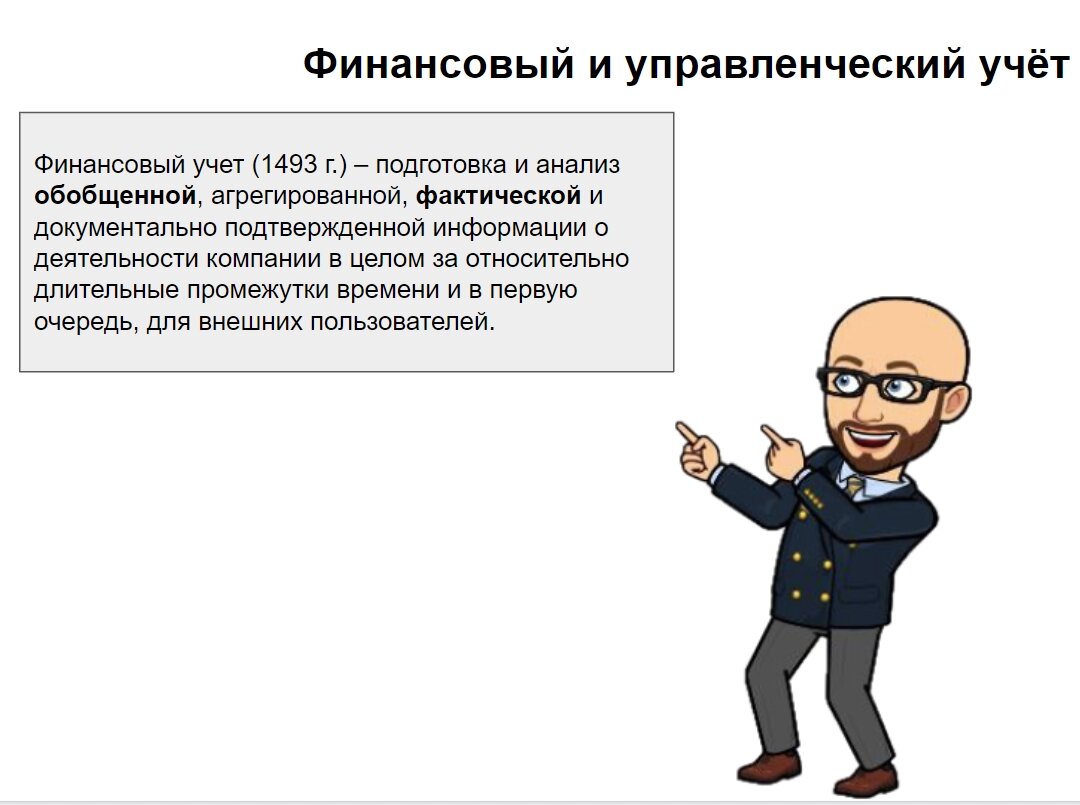

Закончили мы с вами на том, что всем пользователям финансовой информации она нужна для разного и в разном виде и, что только менеджерам, занимающимся непосредственно управлением компанией, эти данные нужны не для того, чтобы посмотреть на итоги своей работы, а для того, чтобы оперативно принять решение о дальнейшей.

Возможно, в это сложно поверить, но иногда все вышеперечисленные требования можно совместить в единой учетно-информационной системе, в которой совершенно различные пользователи будут находить необходимую для себя информацию. Иногда, но далеко не всегда. Если на начальных этапах своего развития стандартный финансовый учет (регулируемый извне) успешно и без особых проблем менеджеры могли использовать при принятии решений, то со временем (с развитием) это для них становиться невозможно. Давайте попробуем разобраться почему. Вот основные этапы развития финансового учета, соответствующие динамике изменения в бизнесе вообще:

- Бизнес. Простой способ производства. Прибыль получается из заказа (выручка) – производимые всей компанией работы (затраты). Собственник одновременно является и менеджером и исполнителем (сапожник, например).

Учёт. Доминирование фискальной функции. Учет простой – прямое сопоставление доходов и расходов. Информация настолько проста, что вполне годится одновременно для всех пользователей. - Бизнес. Случилась промышленная революция, усложнились производственные процессы и используемые технологии. Постепенное разделение собственника и руководителя предприятия (очень важно!!!). Четкое выделение отдельных производственных процессов.

Учёт. Появляется потребность в отдельной отчетности перед собственником. Для целей управления – нужен учет пооперационных, промежуточных результатов (нормативы). Надо знать не только итоговый результат, но и то в процессе каких именно операций этот результат возникает. При этом у менеджера остается возможность пользования официальной (внешней) информацией без риска принятия некорректных решений. - Бизнес. Структура бизнеса усложняется, требуется и идёт его диверсификация. Собственник уже больше не является руководителем компании (обязательно!!!).

Учёт. Возникает, дополнительно, учет по центрам ответственности (ЦО), то есть по элементам бизнеса, за которые отвечают конкретные менеджеры, начинается использование трансфертных цен (цены для взаимодействия внутри компании). Появляется абсорбционный учет с полным распределением затрат по видам продукции, ЦО и другим объектам. - Бизнес. Ускорение изменений внешней и внутренней среды бизнеса. Усиление конкуренции. Потребность в принципиально иной (по сравнению с внешними данными) информации для принятия решений.

Учёт. Быстрое устаревание официальной (исторической) отчетности. Невозможность получить необходимую детализацию и спецификацию данных. Нацеленность учета на удовлетворение нужд внутреннего потребителя, появление самого понятия «управленческий учет» - учет для управленцев.

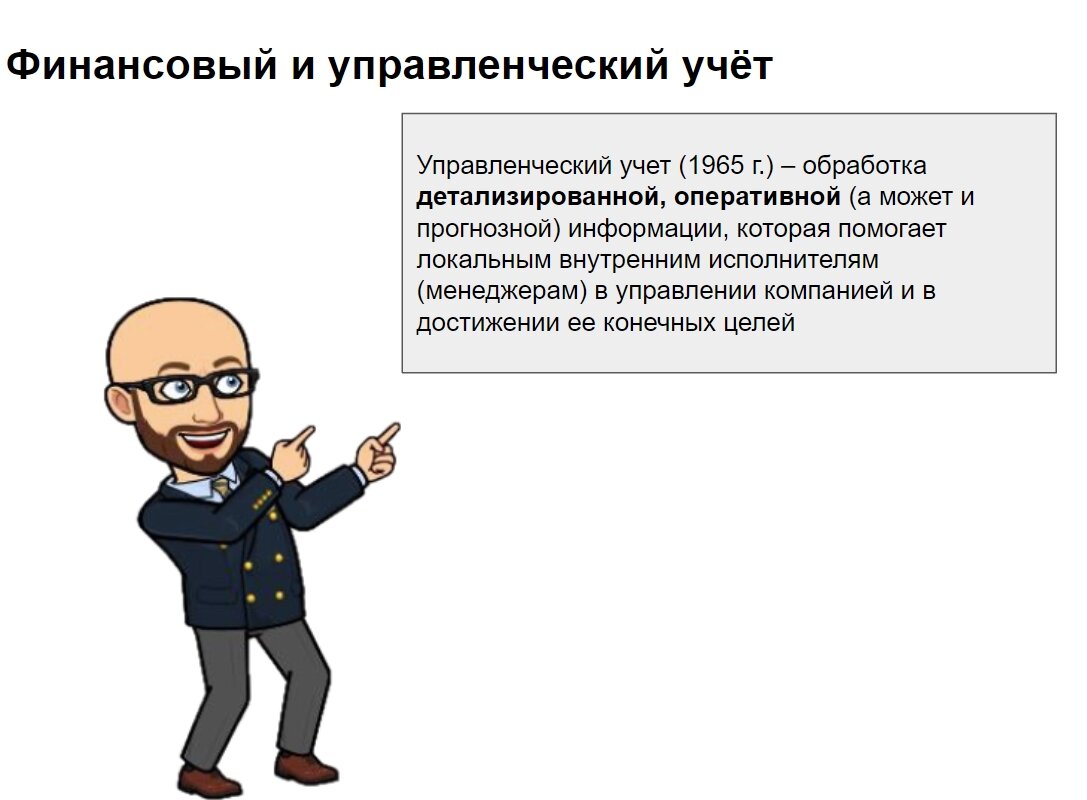

Само по себе понятие «управленческий учет» как альтернатива бухгалтерскому появилось (или вернее, было сформулировано) только в середине 1960-х годов. До тех пор все, в той или иной мере, успешно пользовались финансовым учетом, как единственным аналитическим финансовым инструментом. Что же произошло с бизнесом, с рынком, с компаниями, что привело к тому, что менеджеры перестали доверять бухгалтерским данным, на которые они опирались все предыдущие десятилетия? Три основных фактора, которые сделали (или могут сделать) внешний финансовый учет неприемлемым для управленческих нужд:

- Усиление конкуренции. Оно требует от системы более точных, более объективных и более оперативных данных, которые позволят быстро и правильно принимать различные управленческие решения. Сокращается резерв возможности допустить ошибку, падает рентабельность и, соответственно, запас прочности при наступлении неблагоприятных обстоятельств. Увеличивается цена ошибки при использовании малодостоверных данных. Кроме того, конкуренция вызывает и некоторые изменения деятельности и характера бизнеса.

- Ускорение динамики внешней среды компании. Финансовый учет – это всегда учет исторический, отражение только свершившихся фактов. Для управления нужна информация о будущем, а не о прошлом. Соответственно, если на рынке практически ничего не меняется от года к году, то менеджер может смело брать отчетные данные и, одновременно, рассматривая их как прогнозные, принимать решения. Если же происходят постоянные изменения на рынках сбыта, рынках ресурсов, капиталов, труда, то бухгалтерская отчетность начинает быстро «устаревать» и становится не вполне актуальной для целей управления.

- Усложнение бизнеса. Имеется в виду усложнение номенклатуры производимой продукции и услуг, усложнение набора видов основной и вспомогательной деятельности, усложнение структуры компании, усложнение и разнообразие используемых технологических процессов. Удовлетворение требованию сопоставимости не всегда позволяет учесть специфику деятельности каждого конкретного предприятия. Чем сложнее бизнес, тем дальше он от той «средневзвешенной компании», для которой изначально придуманы общие правила финансового учета.

- Совершенствование информационных систем. Внедрение информационных технологий стало более доступно, удешевление информации, процессов ее сбора и переработки дало возможность позволить себе дублирование учетных функций.

Все эти факторы, хотя и существовали всегда, но стали более значимы именно в 1960-х годах и сейчас одновременно характерны для всех отраслей экономики, хотя и в разной степени. Таким образом формирование системы «управленческого учета», как добавки к бухгалтерскому актуально не для всех компаний, а в первую очередь для тех, которые работают на высококонкурентном и динамичном рынке, и отличаются высокой сложностью организации бизнес-процессов и технологии деятельности.