Пришла ко мне молодая пара с запросом на недорогую однокомнатную квартиру на вторичном рынке в ипотеку. Устали платить за съемное жильё.

Оплата аренды за однокомнатную квартиру в доме 2020 года постройки была 22 000 р. + коммунальные услуги (в среднем, 2 100 р. в месяц, итого 24 100 р.). Имелся также первоначальный взнос в размере 800 000 р. По бюджету важно было не превышать 25 000 р. в месяц.

Выбрали 2 варианта и сели вместе с ними считать арифметику:

1 вариант: вторичное жилье на третьем этаже в 5-этажном доме 1976 г. постройки – 1-комнатная квартира площадью 33 м2 за 3 300 000 р. с нормальным ремонтом и с мебелью;

2 вариант: строящееся жильё на третьем этаже в многоэтажном доме – 1-комнатная квартира площадью 38 м2 за 5 050 000 р. с чистовой отделкой, но без мебели со сдачей через месяц.

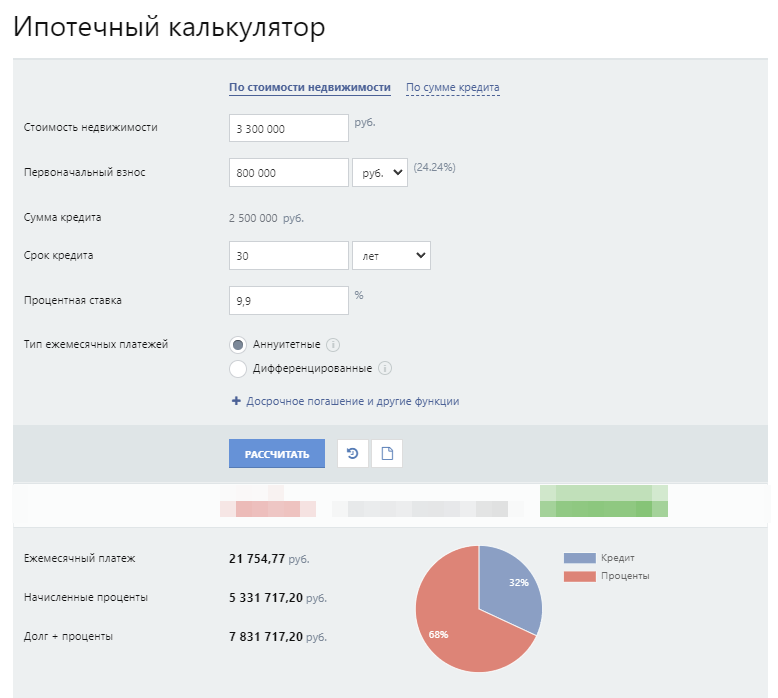

На вторичное жильё ставки по ипотеке начинаются от 9,9%. Её и возьмём (хотя, по факту, одобрить могут ставку и выше, вплоть до 13%):

На строящееся жильё именно в этом жилом комплексе есть несколько вариантов ставок: максимальная – 6,7% (господдержка), минимальная – 1,99% (с удорожанием квартиры). Есть и "золотая середина" – 4,99% – возьмём этот вариант:

Ипотечный калькулятор показывает нам, что итоговая стоимость новостройки на 372 тысячи больше, чем цена вторичного жилья, но стоит обратить внимание еще на несколько важных нюансов:

1. Переплата банку в случае с вторичным жильём – 5,3 млн. При изначальной стоимости квартиры в 3,3 млн, итоговая её стоимость фактически утраивается.

2. Переплата банку в случае с покупкой новостройки – 3,9 млн. Изначальная стоимость квартиры – 5,05 млн. Т.е., фактически, стоимость квартиры даже не удвоилась.

3. Итоговая стоимость квадратного метра (мы не берём в расчёт сейчас, что ипотека погасится досрочно, представим, что она платится все 30 лет):

вторичка – 8 631 717 р. : 33 м2= 261 567 р./м2

новостройка – 9 004 022 р. : 38 м2 = 236 948 р./м2

4. Стоимость коммунальных услуг (берем без повышающего коэффициента):

вторичка – 3 200 р./мес. * 360 мес. = 1 152 000 р.

новостройка – 2 100 р./мес. * 360 мес. = 756 000 р.

5. Итого, ежемесячные расходы:

вторичка – 21 755 р. + 3 200 р. = 24 955 р.

новостройка – 22 789 р. + 2 100 = 24 889 р.

Казалось бы... по ежемесячным расходам практически одинаково, новостройка побеждает с отрывом менее ста рублей... Но вот вам вишенка на торте: спустя 30 лет вторичному жилью исполнится та-даамм... 66 лет (мы же помним, что дом 1976 года рождения), а новому –только 20. Как думаете, это скажется на итоговой стоимости квартиры?