Среди показателей, которые используются для оценки финансовой устойчивости и платежеспособности организации, можно выделить величину чистых активов и собственные оборотные средства. Рассмотрим эти показатели в данной статье.

Чистые активы (Net Assets).

Чистые активы необходимо рассчитывать для анализа эффективности управления организацией. Разницу между стоимостью активов и обязательств организации называют чистыми активами. Порядок их расчета установлен приказом Минфина № 84н от 28.08.2014. Сумма, которая останется у собственников после погашения всех долгов - это и есть чистые активы.

Согласно статье 30 Федерального закона № 14-ФЗ от 08.02.1998 и статье 35 Федерального закона № 208-ФЗ от 26.12.1995 организации должны включать в годовой отчет раздел о состоянии чистых активов.

🔺️Для того чтобы сравнить с уставным капиталом организации только те активы, на которые могут претендовать собственники, при расчете чистых активов нужно вычесть из активов организации задолженность учредителей по вкладам в уставный капитал.

🔺️Из пассивов нужно вычесть доходы будущих периодов, возникшие после получения госпомощи и подарков.

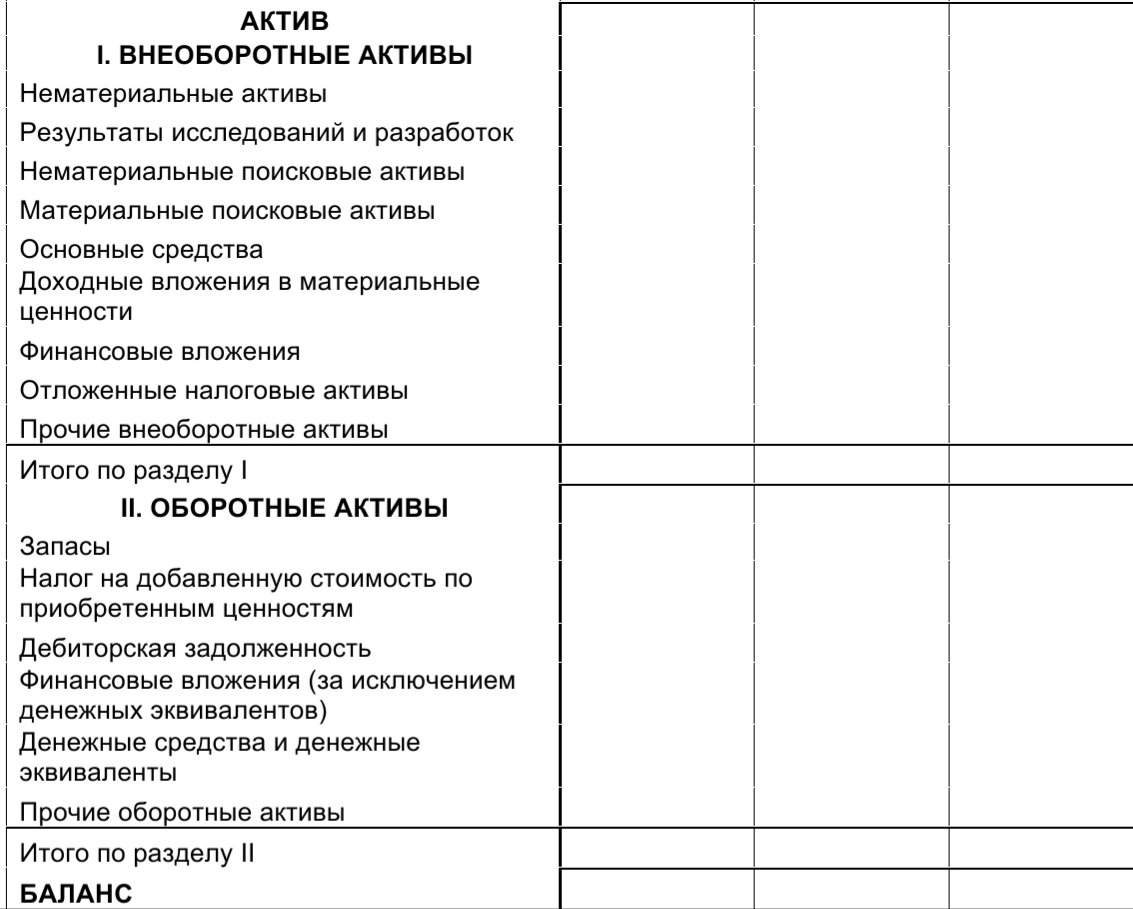

Расчет чистых активов.

(Активы - Дебеторская задолженность учредителей по вкладам в уставный капитал)

___

(Обязательства - Доходы будущих периодов в виде госпомощи и подарков).

Анализ чистых активов.

🔹️Чистые активы меньше уставного капитала. В этом случае при ликвидации организации ее собственники получат меньше, чем вложили в компанию.

🔹️Чистые активы меньше 0. В этом случае собственники ничего не получат и останутся должны.

🔺️Если чистые активы окажутся ниже необходимого уровня, то у организации есть 2 года на увеличение их до размера уставного капитала или выше. В противном случае собственники должны будут уменьшить уставный капитал до размера чистых активов (если чистые активы больше минимально возможного уставного капитала) или ликвидировать организацию.

Если не предпринять все выше указанные действия, налоговики могут подать в суд о принудительной ликвидации компании. Но суды, как правило не удовлетворяют такие иски, если организация является стабильным плательщиком по своим обязательствам.

Собственные оборотные средства (Net Working Capital).

Сумма, на которую оборотные активы организации превышают ее краткосрочные обязательства является собственными оборотными средствами.

Расчет собственных оборотных средств.

Данный показатель необходим для оценки платежеспособности компании.

Оборотные активы - Краткосрочные обязательства

🔹️Положительная величина собственных оборотных средств. В этом случае организация может рассчитаться по краткосрочным обязательствам, если продаст свои оборотные активы. Она является платежеспособной при планировании до года. Но, если коэффициент текущей ликвидности близок к 1, то это говорит о низкой финансовой и платежеспособности.

🔹️Отрицательная величина собственных оборотных средств. В этом случае организация для погашения краткосрочных обязательств вынуждена реализовывать внеоборотные активы. Напомню, что внеоборотные активы имеют низкую ликвидность, и продать их быстро не получится.

Кроме того, организациям следует следить за размером запасов, т.к. это самый низколиквидный вид оборотных активов. Нужно поддерживать собственные оборотные активы в размере стоимости запасов или немного ниже.

🔺️Нормальная для организации величина собственных оборотных средств зависит от структуры ее оборотных активов и краткосрочных обязательств.

💕Ставьте лайк! ✅Подписывайтесь на канал!

#финансы #бухучетдляначинающих #управленческийучет #чистыеактивы #бухгалтерскийбаланс #экономикаифинансы