Я тут подумал - мне не нравится аббревиатура F.I.R.E. и ее расшифровки. Каждый раз это занимает слишком много времени. Мне нравится писать "пенсия" или "досрочная пенсия", подразумевая жизнь на доход от инвестиций. Все эти градации - "финансовая независимость", "финансовая свобода" - это всё от лукавого, как мне кажется, может быть нужные для самомотивации, но по факту любой пассивный доход выше прожиточного минимума уже достаточен для того, чтобы на него жить. Собственно, пенсии у многих людей несильно больше прожиточного минимума.

Так вот, пенсия характеризуется регулярными поступлениями денег каждый месяц, обычно - от государства. Я добавляю еще один вариант - от собственного капитала.

В обоих случаях нам известна сумма средств, доступных на год вперед (а она известна, если мы следуем стратегии, описанной мной в этой статье). Значит, разумным будет и расходы распланировать на год вперед.

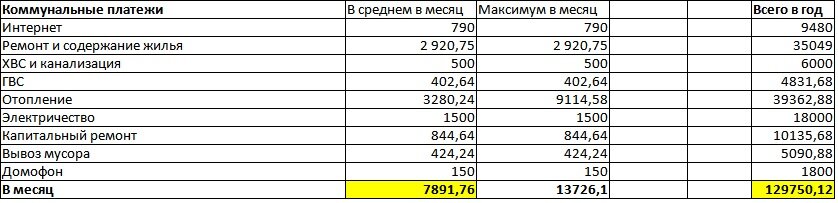

В первую очередь нужно выделить категории обязательных расходов, по которым у нас почти нет вариативности - коммунальные платежи, лекарства и медицина (по отношению к хроническим заболеваниям), инвестиции и подарки и праздники, затем каждую из таких категорий сделать в форме таблицы, как, например ниже:

С коммунальными платежами есть нюанс - зимой оплата за отопление выше. Я слышал, что в других регионах бывает такое, что оплата распределяется равномерно на все месяцы, но у нас не так. Поэтому в месяцы без отопления коммунальные платежи могут быть около пяти тысяч, а в месяцы с отоплением - около пятнадцати. Нормальный такой разбег, да?

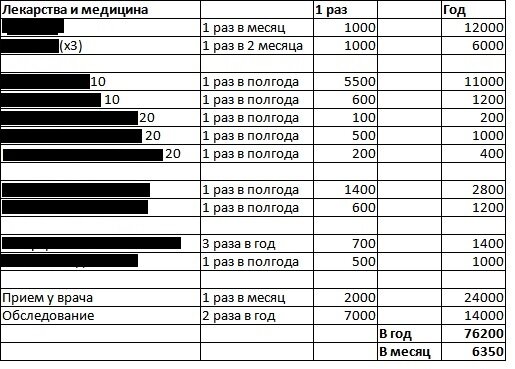

Далее, возьмем лекарства и медицину. По понятным причинам я скрыл названия лекарств.

Как вы видите, тоже месяц на месяц не приходится, иногда надо потратить больше, иногда - меньше. На всякий случай напомню, что это - только расходы на хроническую болячку, всякие экстренные операции и прочее будет оплачиваться из "подушки безопасности".

Также можно попробовать расписать в табличке праздники и возможные траты - дни рождения, годовщины и т.д., но это сработает только в том случае, если вы хотите отделаться "дежурной суммой". У меня в этом году табличка получилась не реалистичной. Где-то потратил больше, где-то меньше. С некоторыми людьми у меня вообще "дежурное перебрасывание дежурной тысячи в конверте" - они мне на день рождения конверт с тысячей дарят, а я им обратно - на их, только в другом конверте).

Ну и инвестиции. Самое простое. Даже на пенсии нужно инвестировать, особенно если для пенсии используются дивиденды. Минимум - 10%. С ними проще всего. Допустим, я решил откладывать 13% с пенсии в 50000. Это 6500 в месяц или 78000 в год.

Категории обязательных расходов лучше всего вести в документе Excel или LibreOffice, каждую - на отдельном листе. А в конце сделать листок "итого", в которой вставить итоговые значения с предыдущих листов.

Не стоит забывать, что обязательные траты тоже подвержены инфляции, поэтому не помешает заложить в расчеты 10% "инфляционную кубышку", чтобы не оказаться без денег в конце года. Если этого не хватит, то придется лезть в "подушку безопасности".

К концу года может оказаться, что ваши расчеты были слишком пессимистичны и останется "излишек". Нужно заранее решить, что с ним делать - переносить на следующий год, инвестировать или купить всем друзьям и знакомым подарки.

Ну а дальше всё предельно просто и скучно. Если, допустим, в предыдущем году мне "накапало" 600 тысяч дивидендов, купонов и т.д., то я создаю счета с названиями "коммунальные платежи", "лекарства и медицина", "инвестиции", и т.д. (у вас могут быть другие категории обязательных трат, кстати, и своя интерпретация обязательных трат тоже), и перевожу туда соответствующие суммы на весь предстоящий год.

Оставшиеся 271154,87 я делю на 12. 11/12 кладу на счет с названием, например, "2023". А 1/12 кладу на счет с названием "январь", и буду его использовать для расходов в этом месяце. Это - деньги "на всё остальное" - на развлечения, питание, одежду, путешествия и так далее.

Когда январь закончится, я переведу 1/11 из "2023" в "январь" и переименую "январь" в "февраль", и так далее.

Почему я не хочу вносить "питание", "проезд" и "одежду и обувь" в обязательные траты? Потому что у меня они сильно "гуляют" по цене и на них проще всего сэкономить. Еда есть еда - и мраморная говядина и гречка насыщают примерно одинаково (гречка даже, вроде, является более полезной пищей, так как содержит больше различных веществ), а стоят ну очень по-разному. Если бы я работал, то можно было бы в постоянные расходы внести обеды на работе. Также у меня, как у "пенсионера", нет постоянных расходов на проезд. Футболки можно найти от 300 рублей, кроссовки от 1500... Может быть и дешевле даже. А верхнего предела нет.

Что касается путешествий - не хочется ездить за границу, пока международная ситуация такая напряженная. Несмотря на то, что во Владивостоке есть и море летом и лыжи зимой, хочется иногда ездить в Москву, или куда-нибудь еще - навещать друзей и родственников. Билет на самолет туда-обратно стоит примерно 25000 на человека, и примерно столько же - гостиница без изысков на неделю. Итого на троих меньше чем в 120 тысяч не уложишься. Но на это вполне реально накопить, если откладывать по 10 тысяч в месяц.

Эх, где те чартеры в Таиланд на 2 недели по 20 тысяч с человека в гостиницы с бассейном и завтраком?(((

Ну вот, лично мне кажется, что пенсионеру вполне под силу вести такой учет расходов - он не занимает много времени и не требует значительных усилий по контролю.