Спойлер: также как и не в кризис

Дисклеймер: не является инвестиционной рекомендацией, отражает мнение автора, как частного лица. Мнение автора может не совпадать с общепринятым.

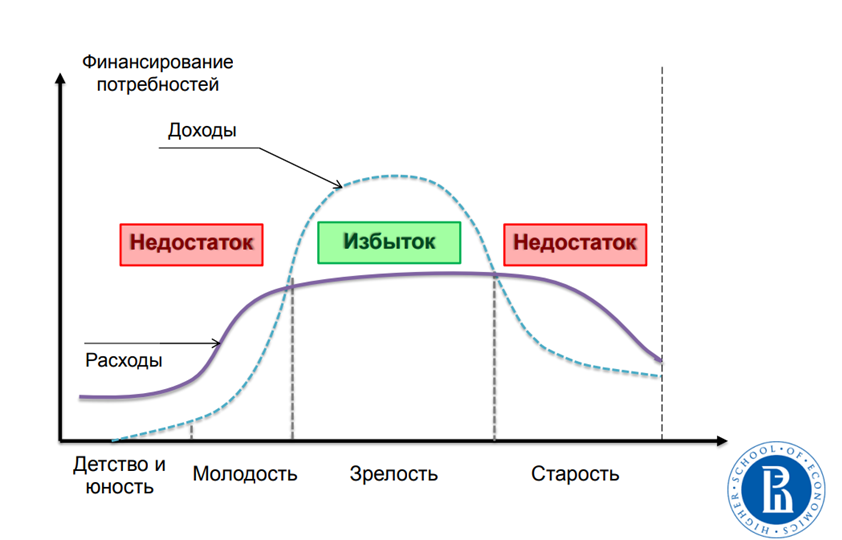

Квинтэссенция инвестиций

Для меня лично вопрос инвестировать или нет давно решён. Ниже на графике можно увидеть суть инвестиций - перенос избытка доходов из периода зрелости в период старости со скоростью инфляции.

Т.е. мой целевой бенчмарк - доходность не ниже уровня инфляции, чтобы на пути переноса из зрелости в старость капитал сохранял свою покупательскую способность.

Это было самое важное, с этим разобрались, дальше будет легче.

Активы для переноса капитала

Что же покупать в зрелости, чтобы донести и не расплескать по дороге к старости? Резонный вопрос. И ответ напрашивается сам собой. Как известно, экономика циклична и периоды роста сменяются кризисами. Нам неизвестен характер будущего кризиса, известно только то, что на нашем жизненном горизонте мы встретим его не раз.

Когда мы идём в горный поход и на пути нас ожидает непредсказуемая погода - дождь, снег и палящее солнце, мы берём с собой защиту от всего - дождевик от осадков, очки от снега, крем от солнца. Так и в инвестициях - чтобы перенести капитал через кризисы в идеальном варианте надо иметь все возможные классы активов.

Например, мой "набор туриста" выглядит так. Публикую в порядке от наиболее консервативного к наиболее агрессивному.

- Недвижимость физическая - 30%

- Деньги в наличных и депозитах - 20%

- Золото - 15%

- Фондовый рынок - 30%

- Альтернативные инвестиции - 5%

Вот и всё. Можно видеть, что доля консервативных классов активов (п.1-3) составляет 65%, агрессивных - 35%. Распределение активов по долям зависит от склонности к риску и финансовых возможностей инвестора. Например, на начальном этапе формирования капитала вряд ли есть возможность приобретать недвижимость в качестве инвестиций и её можно заменить на другие консервативные инструменты. Теперь коротко о каждом классе.

1. Недвижимость физическая

В качестве недвижимости можно рассмотреть, к примеру, приобретение ликвидной однокомнатной квартиры в новостройке с последующей сдачей в аренду. Это наиболее безрисковый и любимый гражданами России инструмент с понятной и стабильной доходностью.

Плюсы: на длинном горизонте недвижимость дорожает со скоростью инфляции, а сдача недвижимости в аренду позволяет получить доход в 3-5% сверх инфляции. Т.е. цель переноса активов через года со скоростью инфляции достигается.

2. Деньги в наличных и депозитах

Деньги в наличных имеет смысл хранить в разных валютах, а на депозитах - в рублях, пропорции - на ваш выбор. И тот и другой варианты на длинном горизонте проигрывают инфляции 1-2%.

Плюсы: cash (деньги) - это наиболее ликвидная часть инвестиционного портфеля. Служит как подушкой безопасности, так и инструментом для получения дополнительной доходности (покупки подешевевших активов других классов) в кризисные времена.

3. Золото

Предпочитаю физическое золото в виде инвестиционных монет. Золото переигрывает инфляцию на консервативные ориентировочные 5% с учётом затрат на хранение и спредов.

Плюсы: отличная страховка от девальвации рубля, инфляции рубля и доллара, мировых катаклизм. Это тот актив, который всегда будет чего-то стоить.

4. Фондовый рынок

Переигрывает инфляцию на длинном интервале, консервативно оценку принимаю +3-5% к уровню инфляции с учётом наличия некоторой доли облигаций. Здесь можно рассматривать как российский так и иностранный фондовый рынок. В настоящее время (осень, 2022) российский рынок выглядит более безопасным.

Плюсы: лучший инструмент для борьбы с инфляцией

5. Альтернативные инвестиции

Это инвестиции с повышенным риском, в моём случае - криптовалюты и инвестиции в краудлендинговые площадки. Выделяя долю портфеля на инструменты подобного рода надо осознавать, что все вложенные деньги могут быть безвозвратно потеряны. Поэтому для меня - это не более 5%.

Плюсы: возможность кратного роста дохода, если повезёт.

Выводы

1. Суть инвестиций - перенос избыточного дохода из зрелости в старость.

2. Бенчмарк - уровень инфляции.

3. Важно!!! Формирование инвестиционного капитала для переноса происходит за пределами инвестиционной деятельности и в основном, от интеллектуального или физического активного труда. Активный труд - основная сфера, в которой должны быть сосредоточены усилия человека для создания капитала.

Друзья, пишите ваши мысли в комментариях.