Думаю, вы уже заметили, что в магазинах стала популярна новая опция — оплата по QR-коду. И всё вроде бы хорошо в новом способе: продавцы предлагают дополнительные бонусы, не надо искать кошелёк с карточками в бездонном рюкзаке или беспокоиться о его отсутствии, да ещё и Банк России подробно рассказывает и расхваливает этот замечательный способ. Вот только кое-что нам всё-таки недоговаривают. Давайте разбираться.

Немного истории

Оплата по QR-коду, или куайринг (как её называют некоторые банки) — это оплата через Систему быстрых платежей (СБП). Да-да, вы правильно вспомнили о тех самых переводах денег друзьям по номеру телефона в мобильном банке. Только вместо друга — продавец, а вместо телефона — QR-код :)

СБП была запущена в январе 2019 года в пилотном режиме. В августе того же года появились первые упоминания об оплате по QR-коду в магазинах.

В 2020 году покупки по QR-коду набирали популярность. Однако уже тогда покупатели, согласно опросу 1600 человек, отмечали неудобство такой оплаты и предпочитали другие способы: по карте, наличными, с помощью сервисов Apple Pay, Google Pay и т.д. Действительно: приложить карточку к терминалу гораздо быстрее и проще, чем запускать мобильный банк, искать в нём нужный способ оплаты, сканировать QR-код... И это первое, но, возможно, не самое большое неудобство.

В 2021 году оплата по QR-коду развивалась преимущественно за счёт подключения крупнейших банков и внедрения её в интернет-магазинах.

Однако настоящий бум случился в 2022 году. Я связываю это отчасти с уходом из России Apple Pay и Google Pay, отчасти — с ухудшением положения дел у продавцов. Согласно первой причине, люди уже привыкли платить с помощью смартфона и искали альтернативы. Согласно второй — продавцы должны были лавировать между разрушенными логистическими цепочками, сниженной покупательной способностью людей, непредсказуемым курсом валюты и т.п. и поэтому пытались уменьшить расходы всеми возможными способами (как они это сделали, расскажу ниже).

Кому выгодна оплата по QR-коду

Здесь мне нужно сделать небольшое отступление и совсем коротко напомнить об эквайринге. Продавец не может просто так взять и принять у нас платежи с помощью банковских карт или сервисов Apple Pay, Google Pay и т.д. Для этого ему нужна помощь банка, который будет проводить подобного рода платежи. Это и называется эквайринг. Естественно, банк осуществляет эквайринг не по доброте душевной, а за некоторую комиссию с платежа.

Оплату по QR-коду тоже проводят банки. И тут вы уже могли догадаться, чем же хороши платежи по QR-коду. Именно тем же, чем и переводы другу по СБП — приятными низкими комиссиями от банков. Кроме того, для таких платежей не нужно оборудование: QR-код ведь можно просто распечатать или даже не тратиться на бумагу и сохранить его как картинку в смартфоне. Кроме того, Банк России обещает зачислять средства продавцу мгновенно. Итого, оплата по QR-коду — мечта любого продавца. И конечно же, радостный продавец даже готов поделиться частью сэкономленных денег с нами. Но куда выгоднее не просто дать нам деньги, а начислить бонусы на следующие покупки — чтобы мы продолжали покупать. И в некоторых случаях эти бонусы получаются как чемодан без ручки: вроде больше не собирались в этот магазин в ближайший год, а вроде жалко упустить возможность заработать бонусы. А может быть и так, что количество бонусов до смешного мало по сравнению с ценами в магазине. И это условно можно считать вторым неудобством, хотя и не столь значительным.

А что же банки? Выгодно ли им?

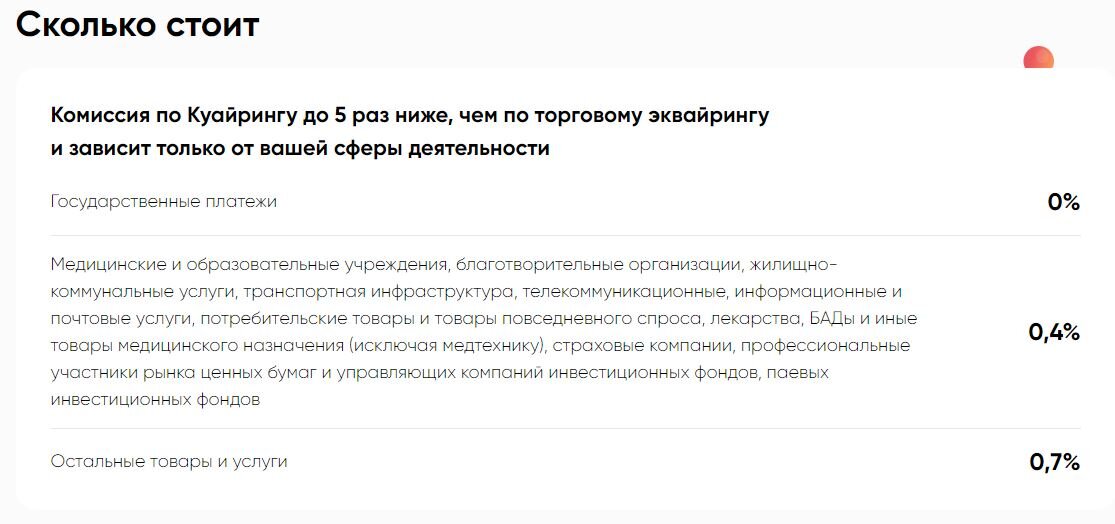

Как говорится, лучше один раз увидеть, чем сто раз прочитать:

Очевидно, что при проведении оплаты по QR-коду банки сильно теряют в деньгах. "Но где мы, а где банки?" — скажете вы. Спешу расстроить: кэшбэк по карте банки тоже не по доброте душевной нам платят, а за то, что мы — часть той цепочки эквайринга. По сути, банки делятся с нами прибылью от эквайринга. И закономерно возникает вопрос: чем могут поделиться банки, если их прибыль при оплате по QR-коду в разы меньше?

Переходим к главным неудобствам

Что же делают банки при оплате по QR-коду? Считают покупку за какую-то неопределённую финансовую операцию, как бы за "перевод денег" продавцу, а не за классическую оплату. Сразу стоит оговориться, что так делают не все банки. Поэтому условия нужно уточнять по каждой карте — дебетовой и кредитной — в каждом банке отдельно.

Таким образом, по дебетовой карте может не начисляться кэшбэк, или начисляться сильно урезанный кэшбэк. Если по карте нужно совершать ежемесячно покупки на определённую сумму, например, 5000 рублей, то покупка по QR-коду может не учитываться в этой сумме. Поэтому придётся совершать дополнительные покупки. И это третье и четвёртое неудобства соответственно.

С кредитными картами всё может быть ещё хуже. По каким операциям есть льготный беспроцентный период? Правильно — только по покупкам. А оплата по QR-коду, как мы выяснили, может не считаться покупкой. Это значит, что в один прекрасный момент придётся платить конские проценты за "перевод денег". И это заключительное, и наверное, самое огорчающее неудобство.

Спасибо, что дочитали до конца :) Подписывайтесь, оставляйте комментарии и делитесь информацией с близкими. И ещё, напишите в комментариях, нужно ли рассказать об условиях разных банков по дебетовым и кредитным картам при оплате по QR-коду?