Мы знаем что такое облигации, мы знаем какими они бывают. Но КАК ВЫБРАТЬ ОБЛИГАЦИИ, которые принесут нам стабильный доход и за которые можно будет не волноваться долгое время.

Если вы не читали нашу прошлую статью, то советуем вам все таки прочесть ее, чтобы иметь полное понимание об облигациях.

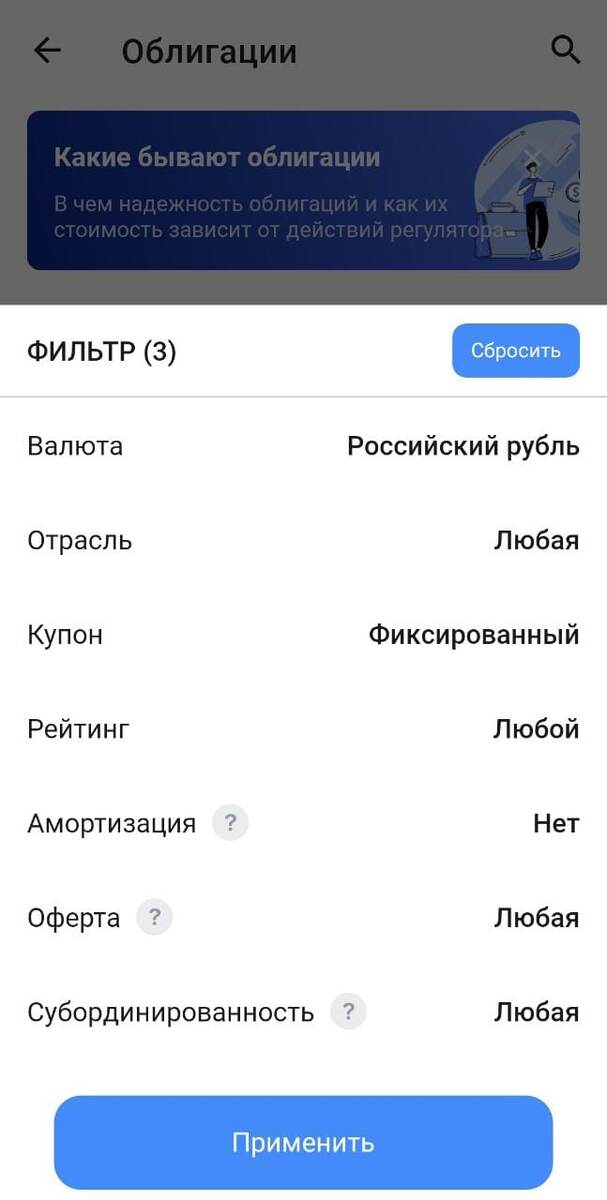

Как выбрать облигации

Как нам известно из прошлой статьи, облигации бывают ОФЗ, субфедеральные и корпоративные.

Тут выбор каждого: если вам нравится более рискованный портфель, который больше принесет прибыли ( но и этот же портфель может сильно “просесть” по цене), то составляйте портфель по большей части из корпоративных. Если же вы собираете портфель, чтобы сохранить семейный капитал или просто не хотите рисковать, то выбирайте ОФЗ и субфедеральные. Доход по ним ниже, но ваши средства будут точно в безопасности.

Личная рекомендация: обязательно держите в портфеле не менее 30% облигаций и не менее 50%, в структуре самих облигаций, Офз и субфедеральных.

Далее я расскажу как я выбираю облигации через свой брокерский счет на Тинькофф Инвестициях (не реклама. Вы можете выбрать любого другого брокера)

Выставляем валюту на российский рубль. Вы можете установить на иностранную валюту, но тогда вы увидите заоблачные цены… Например, Russia 2043 под 5.12 % по погашению стоят на минутку 200 000 $. Но и купонный доход вы получите также в валюте.

- Отрасль не особо интересует, поэтому я выставляю ее любой.

- Купонный доход лучше всего ставить фиксированный. Объясняю почему на примере. ОФЗ 29014 предлагает нам целых 15, 92%, но купон у нее с плавающим процентом. В итоге смотрим на историю выплат купонов: 14,46%, 11,62%, 7,1%, 6,1%, 4,7% и так далее. Видим, что сверхприбыль случается не часто, а тем более уж имеем шанс получить крайне маленький процент. Именно поэтому выбираем фиксированный купонный доход. Снова пример. М.Видео выпуск 3 под 12,32%. Он как приносил данный процент, так и будет.

Ценные бумаги, которые были приведены в пример вовсе не являются рекламой или индивидуальной рекомендацией.

- Следующий не мало важный показатель – срок погашения. Лучше всего выбирать срок погашения от года и до 5 лет. Какие бы гарантии не давал эмитент, мы все равно не можем быть до конца уверенными, что произойдет с данной бумагой на долгосрочном периоде, например 10 лет. За это время с облигацией может многое произойти. А с горизонтом на 1-5 лет, мы можем быть гораздо спокойнее в своем выборе.

- Количество выплат в год. Не самый важный показатель. Тут уже смотрите по своему вкусу. Выплаты бывают 2 раза в год и 4 раза. Особо они роли не играют, поэтому выбирайте как часто вы хотите получать деньги😊

- Амортизация. Со слов Тинькофф инвестиций : “Частичная выплата номинальной стоимости облигации раньше даты погашения”. Это значит, что выплату номинальной стоимости эмитент может начать раньше заданного срока. Например, обычно, стоимость облигации составляет от 1000 рублей. Эмитент может объявить, что он может выплатить вам по 500 рублей (например) по каждой облигации за полгода (тоже пример). Оставшиеся пол года вы будете получать доход с 500 рублей. Не ахти)

Таким вот образом я выбираю облигации. Это возможно не самый идеальный и правильный способ, но если вы знаете лучше, то напишите об этом в комментарии и я обязательно выпущу новую статью с корректировками. Спасибо что прочли до конца! Пишите в комментариях ваше мнение и присылайте пожелания по следующим темам.