Одной из обязательных задач пассивного инвестора считается ребалансировка портфеля. Без ее проведения невозможно придерживаться заранее заданной стратегии. Но существует несколько точек зрения на оптимальную частоту ребалансировки и используемые при ее реализации механизмы.

Для чего нужна ребалансировка

Ребалансировкой портфеля называют приведение долей входящих в его состав ценных бумаг к первоначально выбранному соотношению:

- акций и облигаций;

- рублей, долларов и других валют;

- акций компаний разных секторов экономики.

Также ребалансировку проводят, если хотят ограничить максимальную долю одного актива, скорректировать дивидендный/купонный поток и т. д. Но наиболее частой целью ребалансировки является именно поддержание соотношения бумаг различного класса.

Для минимизации рыночного риска рекомендуется использовать диверсифицированный набор инвестиционных активов. Допустим, инвестор выбирает соотношение акций/облигаций 50/50. Из-за изменений котировок первоначально выбранные пропорции со временем меняются. В большинстве случаев доля акций растет, а облигаций — сокращается.

Это приводит к тому, что даже портфель, который изначально предполагал низкий риск, становится со временем более волатильным и подверженным просадкам.

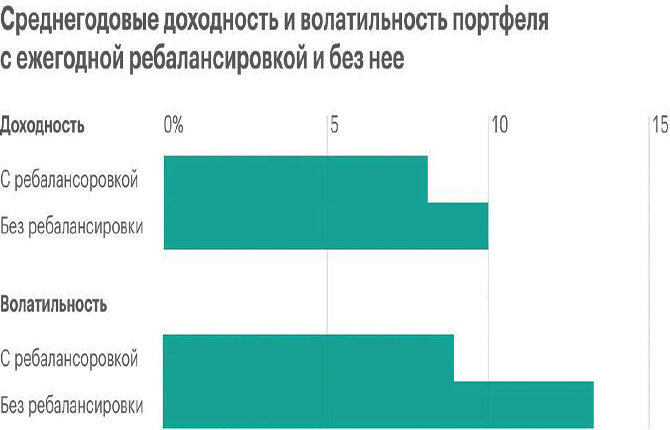

Эта проблема решается за счет проведения ребалансировки и восстановления первоначальных пропорций. Статистические исследования показывают, что, прибегая к этой процедуре раз в год, можно снизить волатильность на треть.

Ребалансировка решает 2 задачи:

- сохранение риска просадки стоимости инвестиционных активов на приемлемом уровне;

- следование первоначально выбранной стратегии долгосрочных инвестиций.

Нужно понимать, что целью этого действия не является увеличение дохода. Если не считать периоды кризиса, вложения в акции приносят большую прибыль. А значит, снижение доли активов этого типа приводит к уменьшению доходности.

Но это правило не всегда работает. Когда инвестор снижает долю переоцененных активов и покупает недооцененные, он повышает эффективность своих вложений. В результате на длинном временном горизонте он может получить более привлекательный результат.

Увидеть это можно на примере т. н. всепогодного портфеля.

Оценка необходимости ребалансировки

Существует несколько подходов к определению момента, в который следует делать ребалансировку.

По времени

Один из способов определить, что пора проводить ребалансировку, — заранее назначить для нее фиксированную периодичность.

Статистические исследования показывают, что не имеет принципиального значения будет инвестор заниматься этим раз в месяц, в квартал или в год.

Недостаток слишком частой ребалансировки — значительное увеличение количества сделок. Это повышает расходы на комиссию брокера и требует много времени.

Минус накопления капитала в течение года и разовой закупки — риск попасть на локальный «максимум» рынка. Кроме того, статистические исследования показывают, что во второй половине 20 века самым эффективным решением было инвестировать деньги по мере их появления.

Таким образом ребалансировку портфеля раз в год можно рекомендовать тому, кто проводит ее, продавая подорожавшие активы. Тому, кто поддерживает пропорции бумаг в портфеле только за счет новых покупок, целесообразнее заниматься этой задачей раз в квартал или месяц.

По состоянию портфеля

При таком подходе инвестор не ограничивает себя временными рамками. Он проводит ребалансировку, когда портфель отклоняется от заданных параметров на определенную величину (триггер).

Например, соотношение акций/облигаций вместо 50/50 становится 55/45 (триггер 5%) или или 60/40 (триггер 10%).

Каждый инвестор должен самостоятельно выбрать предельное значение отклонения, исходя из собственной терпимости к риску и готовности тратить время на слежение за портфелем.

Объединенный

Также можно объединить первые 2 подхода, т. е. проводить ребалансировку с заранее заданной частотой, но только при условии, что отклонение превысило предельную величину.

Например, инвестор проверяет состояние портфеля раз в квартал. Если пропорции активов укладываются в заданные рамки, он ничего не предпринимает и проводит повторную проверку еще через 3 месяца.

Преимущество такого решения — экономия времени на мониторинге состояния портфеля и денег на комиссиях брокера.

С учетом ставки изъятия

Этот подход для определения целесообразности и времени ребалансировки используется для т. н. пенсионных портфелей. Это означает, что инвестор не только не пополняет счет, но и регулярно забирает часть накопленных денег (ее и называют ставкой изъятия).

Главная задача такого портфеля — обеспечить инвестору средства к существованию на протяжении всего периода отсутствия работы.

С учетом роста популярности движения FIRE «успехом» пенсионного портфеля считается его способность обеспечивать человека на протяжение 40 лет.

С этой точки зрения целесообразность ребалансировки пенсионного портфеля определяется ставкой изъятия и сроком дожития, который «установил» себе человек.

Считается, что если ставка изъятия превышает определенное значение, то проведение ребалансировки фактически теряет смысл. Отказаться от нее рекомендуется при первоначальном соотношении акций и облигаций в портфеле 60/40% и следующих параметрах:

- срок 30 лет, ставка более 5%;

- срок 40 лет, ставка свыше 4,4%;

- срок 50 лет, ставка более 3,9%.

При других изначальных соотношениях портфеля действует то же правило: чем ниже ставка изъятия, тем больше эффект от ребалансировки.

Чем на больший срок рассчитан пенсионный портфель, тем важнее проводить ребалансировку. Но делать это эффективнее раз в год или при отклонении пропорций активов более чем на 25% от первоначальных.

Чем ниже исходная доля акций в пенсионном портфеле и выше ставка изъятия, тем более целесообразно отказаться от ребалансировки. Считается, что это позволит получить большую доходность и растянуть капитал на больший срок.

Плюсы и минусы

Возможное снижение доходности не единственная плата на уменьшение волатильности. У ребалансировки портфеля есть несколько недостатков:

- Увеличение расходов. За каждую сделку брокер берет комиссию. Если торговать слишком часто или неправильно выбрать тариф, может получиться сумма, которая заметно повлияет на доходность.

- Временные затраты. Решить, какие активы продать, обычно просто. С покупкой просевших могут возникнуть сложности. Инвестор должен оценить причины снижения котировок и целесообразность дальнейших вложений в эти бумаги либо подобрать им альтернативу.

- Необходимость платить НДФЛ. Если при проведении ребалансировки продается часть подорожавших активов, у инвестора могут возникать налоговые обязательства.

Плюсы ребалансировки в том, что она решает задачи, для которых и была придумана, — снижает волатильность и повышает коэффициент Шарпа (потенциальную доходность на условную единицу риска).

Основные принципы и схемы

Под ребалансировой портфеля могут пониматься 2 процесса.

Первый из них подходит для инвестиционного портфеля (ориентированного на рост капитала). Он подразумевает, что инвестор каждый месяц/квартал пополняет брокерский счет и докупает просевшие (или наименее подорожавшие) активы. Благодаря этому доли разных бумаг в портфеле поддерживаются на заранее заданном уровне.

Недостаток такого подхода в том, что по мере роста капитала реализовывать его становится все сложнее, поскольку для поддержания равновесия может требоваться заметно большая сумма.

Второй способ ребалансировки портфеля — это т. н. принудительная ребалансировка. Подходит людям с уже сформированным портфелем, не имеющим возможности или желания пополнять брокерский счет.

Инвестор должен в определенный момент времени продать часть сильно выросших в цене активов и на освободившиеся деньги купить достаточно отстающих, чтобы пропорции акций и облигаций в портфеле снова пришли к первоначальному значению.

На практике это означает, что человек отказывается от наиболее доходных инструментов в пользу менее прибыльных. Поэтому держателям пенсионных портфелей часто и рекомендуют отказаться от ребалансировки.

Безусловно, инвестор на стадии формирования капитала может сочетать эти 2 метода. Продажа подорожавшего актива считается оптимальным решением в 3 случаях:

- рыночная цена сильно превышает фундаментальную оценку, мультипликаторы свидетельствуют о сильной перекупленности акции;

- бизнес компании перестал казаться инвестору перспективным;

- действия мажоритарного акционера и Совета директоров, изменения дивидендной политики негативно оцениваются инвестором.

Хотя основная задача ребалансировки портфеля поддерживать уровень риска в заданных пределах, в отдельных случаях она может способствовать и росту доходности. Но чрезмерное увлечение этим процессом приводит к лишним расходам на комиссии брокера и к необходимости платить НДФЛ.

Расскажите в комментариях, как часто вы ребалансируете свой инвестиционный портфель. Поделитесь статьей в социальных сетях, возможно, она будет интересна и вашим друзьям. Добавьте страницу в закладки, чтобы при желании быстро вернуться к полезной информации.