Всем привет!

Еще до нового 2022 года из каждого утюга слышалось, что рынок оторвался от реальности, стоимость активов завышена и т. д. Но вот пришел февраль и российские активы рухнули на 30-40-50%, а через 8 месяцев наметился некий рост и что мы снова слышим из утюгов?

Все тоже самое: нет причин для роста, активы переоценены, подождем очередное дно... Автор, кстати, тоже считает, что мы еще сходим ко дну, но это лишь догадки и надежды, основанные лишь на субъективном восприятии (даже если кажется, что на объективном, то рынок не раз доказывал обратное). Принимать решения на основании догадок и надежд очень опрометчиво. Поэтому важно строго придерживаться стратегия.

Стратегия автора подразумевает покупки активов равными долями на равных промежутках времени (это 3 000 рублей в неделю), а во что вкладывать эти равные доли, увы, стратегия не подсказывает. И рано или поздно у каждого инвестора возникает вопрос: а что покупать-то?

Главным критерием приобретения отдельных акций является их автономность, потому как моя активная трудовая деятельность занимает более 85% времени, а значит я могу быть только пассивным инвестором (как и большинство моих читателей).

А что нужно обладателю пассивного портфеля? Немногое: поменьше заглядывать в портфель, доходность сравнимая с рыночной, надежность эмитента (относительно рынка), умеренная стоимость актива и дивиденды - это и есть необходимый минимум.

Основой отбора акций служит фонд DIVD от управляющей компании "ДОХОДЪ" внутри которого 24 компании (постоянные читатели об этом уже знают).

Важно понимать, что в этот фонд отбираются 50% лучших дивидендных акций из состава индекса Мосбиржи по трем критериям: "Дивидендная доходность", "Стабильность дивидендов" и "Качество эмитента" (для особенно любопытных даю прямую ссылку на описание стратегии фонда DIVD).

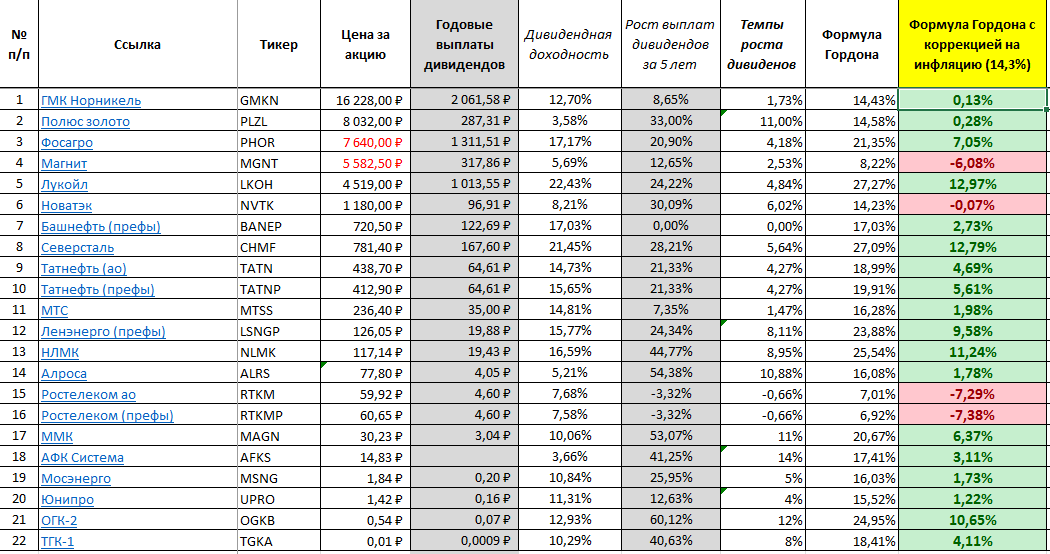

Чтобы понять, какой же из 24 активов будет куплен в портфель необходимо провести анализ на соответствие критериям пассивного портфеля. И я обычно начинаю с расчета дивидендной доходности по формуле Гордона.

Суть Формулы Гордона состоит в том, чтобы к текущей (чистой) дивидендной доходности акции прибавить темпы роста дивидендов за последние 5 лет, а затем из полученной суммы вычесть годовую инфляцию.

Итак, ниже результат расчета дивидендной доходности по формуле Гордона (обращаю внимание, что в таблице нет акций 2-х компаний по причине отсутствия по ним анализа в связи с недавней ребалансировкой фонда DIVD от 15.09.2022) :

Из представленных результатов в таблице можно сделать вывод, что имеет смысл проводить дальнейший анализ по акция 18 компаний, которые имеют положительную дивидендную доходность. Компании, имеющие отрицательную доходность переоценены и нас не интересуют...

Следующим очень важным фактором является получение примерной оценки рыночной стоимости акций рассматриваемых компаний. И наиболее простой путь лежит через расчет балансовой стоимости компании для определения коэффициента P/BV (отношение капитализации компании к ее балансовой стоимости)

Показатель P/BV показывает насколько стоимость компании соотносится со стоимостью ее чистых активов за вычетом нематериальных активов. Смысл показателя состоит в том, что если эмитент вынужден будет начать процесс банкротства, то вы, как акционер, претендуете на часть активов согласно доле. Соответственно, если вы купили акции компании, когда стоимость ее чистых активов была меньше или равна капитализации (коэффициент P/BV<1 или P/BV=1), то вы как минимум не потеряете средств, которые вложили в акции.

Исходя из вышесказанного становится понятно, что наиболее интересные активы имеют значение коэффициента P/BV=1 или P/BV<1.

Как видно, из таблицы были убраны активы с отрицательной дивидендной доходностью, а также 2 актива (ОГК-2 и Мосэнерго) по которым не имело смысла рассчитывать коэффициент P/BV (и другие коэффициенты) в связи с их известной значительной недооценкой (кстати, к ним относится ТГК-1), но у этих компаний есть свои проблемы и своя специфика, о который я сделаю отдельную статью.

Обратите внимание на МТС (11 по списку) и АФК Система (18 по списку) - их балансовая стоимость отрицательная в связи с превышением долговых обязательств над активами компании. Это не значит, что компания плохая, но для меня это не приемлемо, так как необходимо тратить больше времени для регулярного контроля таких компаний, особенной в период промежуточной отчетности, которую я редко рассматриваю.

Итак, отобраны 7 компаний. Чтобы с чистой совестью сказать, что остальные активы, действительно, переоценены необходимо проделать еще две манипуляции:

1 манипуляция: рассчитать коэффициент P/E (отношение капитализации компании к ее прибыли). Этот показатель ценен лишь тем, что показывает срок окупаемости инвестиций и то, сколько мы платим за 1 рубль прибыли компании (вдумайтесь в эту фразу);

2 манипуляция: осуществить проверку по Грэму. Это название для проверки я дал из-за предложенного Бенджамином Грэмом в книге "Разумный инвестор" методе отбора акций, где произведение коэффициентов P/BV и P/E должно быть не более 22,5, что означает актив имеет приемлемую стоимость для покупки. Почему Грэм говорит именно о значении 22,5 я, увы, пока не разобрался (в книге тоже об этом умалчивается), но нет основания не доверять одному из Величайших инвесторов всех времен и народов.

Также стоит учитывать, что лично для меня допустим срок окупаемости инвестиции не более 15 лет. Это довольно консервативно, но я никуда не тороплюсь, а значит P/E = не более 15.

Смотрим результат:

Результаты анализа берем по колонке "Проверка по Грэму", где видно, что наилучшими значениями обладают всего 9 компаний. Это же и касается компаний Северсталь (8 по списку) и НЛМК (13 по списку), которые изначально по балансовой стоимости казались переоцененными, но с учетом показателей их прибыли оказались вполне себе ничего.

В общем, остались 9 компаний, которые стоит проверить на темпы роста прибыли за 10 лет. Как мы знаем выплаты дивидендов осуществляются из прибыли (нераспределенной прибыли) компании, а значит темпы ее роста будут прямым образом отражаться на росте выплат дивидендов. Поэтому не стоит пренебрегать этим инструментом.

Для получения более точного расчета темпов роста прибыли имеет смысл взять среднее арифметическое первых трех лет десятилетия (у меня это 2012, 2013 и 2014) и последних трех лет десятилетия (это 2019, 2020 и 2021), а затем по формуле темпа роста посчитать результат. Для меня эталоном служит показатель 72% (+/- 10%) - это совокупная инфляция за 10 лет, но это совсем не значит, что компания с меньшим показателем будет хуже - тут нужно разбираться в каждом конкретном случае (может у компании были большие CAPEX или инвестиции в другие перспективные отрасли)

Полученные результаты отсеивают еще акции 2-х компаний и в итоге их остается 7 (компания ММК (17 по списку) может смутить читателя отрицательным значением темпа роста прибыли, но это нормально, потому что среднее значение по первым трем годам было отрицательное, а значит итоговый результат берем по модулю (просто прибыль росла из отрицательной зоны).

Теперь следующий этап отбора - поработаем с долгами. Чтобы не приходилось штудировать каждую промежуточную отчетность, да и вообще быть уверенным в надежности эмитента я принял для себя эталонный уровень долга, которым должна обладать компания (правда, редко какая компания ему соответствует, но от этого можно отталкиваться)

Первое на что нужно обратить внимание - это на отношение текущих (оборотных) активов к текущим (краткосрочным) обязательствам. Значением такого отношения в идеале должно быть не менее 2. Логика проста, если компании, вдруг, придется отвечать разом по всем долгам, то рассчитываться она будет оборотными активами (они обладают самой высокой ликвидностью). Но мало ответить по обязательствам - нужно продолжать работать не снижая темпа.

Второе на что нужно обратить внимание - это отношение долговых обязательств к текущим (оборотным) активам. Значение не больше 1. Тут тоже логика понятна: чтобы не случилось компания должна быть способна покрыть все имеющиеся долги в короткое время, а быстро это можно сделать за счет оборотных активов (этот пункт отлично дополняет предыдущий - подумайте об этом).

Полученные результаты говорят о том, что Лукойл и ММК будут доставлять меньше всего беспокойства, если придется отвечать по долгам. Кстати, есть интересный момент: у всех компаний низкий уровень общего долга (у всех меньше единицы), но высокий уровень краткосрочных долгов - это вполне себе повод разобраться и ответить себе на вопрос почему у компании столько краткосрочных обязательств? Может набралось много кредиторки, а может им не хватает ликвидности для расширения производства и т. д. и, в зависимости от вашего вывода, необходимо принимать решение.

Каждая компания, прошедшая отбор до этого этапа, потенциально готова быть в вашем портфеле. Полистав годовую отчетность по Северстали и Тантнефти вы сможете более точно определиться (у меня эти эмитенты есть и я их принял со своими плюсами и минусами).

Дальше прошедшие отбор акции ждет еще одна проверка по так называемому мной небольшому чек-листу, представляющему из себя ответы на 2 вопроса и сравнение показателя рентабельности собственного капитала (ROE) с текущей ставкой банковского депозита (лучшая ставка у Альфа Банка в размере 9%)

Вот, собственно, и все результаты несложного, но эффективного финансового анализа. Кульминацией, как видите, стало выбытие одного из претендентов и выявление трех главных финалистов: Лукойл, НЛМК, ММК.

У каждой из этих компаний есть свои плюсы и минусы, которые обязательно необходимо учитывать при покупке этих акций. Этот анализ не учитывает многих рисков, например по металлургам, которые в связи со спецоперацией потеряли западный рынок сбыта (в той или иной степени) и теперь вынуждены переориентироваться на новые направления. Тоже самое касается и Лукойла.

А вот ТГК-1 не особенно-то и подвержен санкциям и нисколько не завасим от западного рынка - у него свои проблемы - проблемы износа дорогостоящего оборудования, ремонт которых требует огромных CAPEX или нерентабельные тарифы, установленные властями Петербурга во благо жителей, но точно не во благо компании...

К чему это я? К тому, что на одном только анализе финансовой отчетности сильно далеко не уедешь - это только часть жизни компании до момента выпуска отчетности, но есть и вторая часть - это ее перспективы и планы.

Как анализировать перспективы компании? Я это делаю методом создания логических цепочек через многократные "почему", но это тема отдельной статьи (возможно и не одной).

А вам я желаю финансовой удачи и правильных, стратегически выверенных решений.

А вы какие акции собираетесь покупать в ближайшее время? Было бы интересно узнать

Ну и ставьте лайк, если вам понравилось читать мою аналитику - это настраивает на дальнейшую работу в этом направлении =)