Антон Бревде, 22 июня 2022 года

Первоисточник:

Конец New Space 1.0 и возможности, которые ждут впереди.

Новая космическая эра началась в 2002 году с основания компании SpaceX. Это был первый космический стартап, добившийся значительного успеха в отрасли, в которой исторически доминировали традиционные игроки, такие как Lockheed Martin, Raytheon, Northrup Grumman и т. д. Способность SpaceX снижать затраты на запуск¹ стала самым большим фактором, способствующим развитию New Space: экосистемы из сотен космических стартапов, основанных за последние 20 лет. Я твердо верю в долгосрочную экономику New Space и за последние несколько лет сделал отдельные инвестиции в этот сектор. Тем не менее, мой взгляд на набор непосредственных возможностей резко изменился за последние 18 месяцев, когда рекордные объемы капитала влились в New Space.

Избыток входящего капитала усугубил основной системный риск в New Space — чрезмерное финансирование стартапов с весьма спекулятивными бизнес-моделями по неустойчивой оценке. Предстоящая финансовая зима не поддержит значительную часть стартапов New Space, которые работают на зарождающиемся рынке и продают свои продукты, в основном, другим стартапам New Space. Я предсказываю, что мы увидим, что негативная динамика достигнет апогея в следующем году, когда взлетно-посадочные полосы уменьшатся, а стартапы не смогут привлечь новые раунды финансирования. И хотя нет ничего особенно смелого в том, чтобы предсказывать коррекцию через квартал перед вероятной рецессией, цель здесь состоит в том, чтобы показать, как мы пришли к этому моменту, чтобы мы могли лучше понять следующее поколение возможностей New Space, которые возникнут из-под обломков — New Space 2.0.

На мои размышления здесь сильно повлияла история, которую я услышал еще в 2013 году от основателя Y-Combinator Пола Грэма о том, как он предвидел надвигающийся крах доткомов, работая в Yahoo. Грэм недавно продал свой стартап Viaweb компании Yahoo и работал там в 1998 и 1999 годах, когда Yahoo была «интернет-компанией» того времени с рыночной капитализацией в 125 миллиардов долларов. Растущие доходы Yahoo от рекламы и рост цен на акции позволили венчурным капиталистам финансировать новые технологические стартапы на рекордных уровнях. Однажды Грэм понял, что Yahoo находится в центре карточного домика. Вот как он описывает это в своем блоге от 2004 года:

Инвесторы смотрели на доходы Yahoo и говорили себе: вот доказательство того, что интернет-компании могут делать деньги. Поэтому они инвестировали в новые стартапы, которые обещали стать следующей Yahoo. И как только эти стартапы получили деньги, что они с ними сделали? Покупали рекламу на миллионы долларов на Yahoo для продвижения своего бренда. Результат: капитальные вложения в стартап в этом квартале отразятся на доходах Yahoo в следующем квартале, что стимулирует еще один раунд инвестиций в стартапы. - Пол Грэм

Как сказал Марк Твен: «История не повторяется, но часто рифмуется», и я думаю, что здесь можно провести параллели с системным риском нового сектора, движимого новыми участниками, продающими в основном другим новым участникам (в отличие от созданных компаний за пределами этого сектора). Прежде чем применить это к New Space, важно понять, что не все компании New Space равны с точки зрения клиента. Простая система, которую мы используем внутри компании, разделяет стартапы New Space на три категории в зависимости от рынка, на котором они работают: «Космос для Земли», «Космос для космоса» и «За пределами Земли».

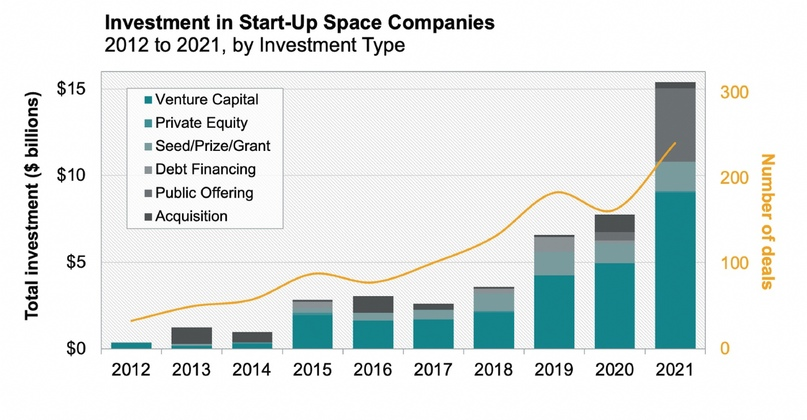

Компании Space for Earth предлагают космические решения наземным клиентам. Этот сегмент представляет собой самую большую существующую часть космического рынка, такого как спутниковая связь, наблюдение Земли и запуск. Этот сегмент, как правило, продается в основном стартапам, не относящимся к New Space. В 2021 году на эту категорию приходилось 12,7 млрд долларов, или 81% от общего объема инвестиций в New Space.²

Компании Space for Space продают товары космическим клиентам и предоставляют такие услуги, как орбитальная логистика, двигательные установки и периферийные вычисления. Эти компании рождаются из-за эффекта первого порядка дешевого запуска, который заключается в экспоненциальном росте числа спутников, вращающихся вокруг Земли (как показано на диаграмме ниже). Многие из этих компаний продают в основном другим стартапам New Space. В 2021 году стартапы Space for Space привлекли 1,1 миллиарда долларов, или 7% от общего объема инвестиций в новую космическую отрасль².

Beyond Earth — это универсальная категория для отслеживания компаний, занимающихся рынками за пределами Земли и ее ближайших орбит. Большая часть активности сегодня происходит вокруг Луны, что обусловлено геополитическими мотивами. Большинство этих компаний в краткосрочной перспективе полагаются на заказчиков из правительства/обороны, а в долгосрочной — на компании New Space.

Финансирование запуска New Space изначально было сосредоточено на компаниях Space for Earth, в частности на запусках ( финансируется более 100 компаний по запуску ), созвездиях для передачи данных и наблюдении за Землей. Однако по мере того, как эти отрасли становятся более конкурентоспособными и насыщенными, финансирование на ранних стадиях перетекает в космические проекты, а в последнее время — в стартапы за пределами Земли (например, два стартапа по добыче астероидов, которые недавно были профинансированы). В нашем наборе данных из примерно 200 стартапов New Space, которые мы проверили за последние два года, 46% были Space for Space, а 7% — Beyond Earth. Стартапы в этих двух категориях подвержены наибольшему риску, поскольку они, как правило, работают на рынках, которых еще не существует, а их клиентами в основном являются другие компании New Space. Последний пункт создает циклическую зависимость между стартапами, что делает их уязвимыми для цепной реакции неудач, как это видно из притчи Грэма о доткомах.

Одним из ярких примеров хрупкости продаж стартапов New Space другим стартапам New Space было использование заказов (будущий доход, который еще предстоит признать) в качестве вехи для привлечения дополнительных средств. На первый взгляд, использование прогнозируемых потенциальных доходов кажется разумным в качестве косвенного показателя: многие космические компании требуют больших первоначальных капиталовложений, чтобы выйти на рынок, и в результате используют бронирование как способ продемонстрировать сигнал спроса. Однако эта арифметика становится извращенной, когда заказы поступают от других стартапов, которым самим необходимо собрать десятки или сотни миллионов долларов, прежде чем они смогут выполнить свои заказы. В самых крайних случаях мы видели, как несколько слоев клиентов New Space продавали друг другу — сложенные спекуляции. Например, вы можете представить себе компанию по защите от радиации, продающую компании по производству возвращаемых капсул.

Почему в следующем году?

Долгий фитиль, который в конечном итоге «взорвет этот пузырь», был зажжен уходом многих инвесторов на стадии роста (серии B и выше), которые зализывают свои раны от массовых списаний стоимости своих публичных позиций. Кроме того, внезапное осознание ФРС инфляции привело к агрессивному повышению процентных ставок. Это действие высасывает рискованный капитал с рынка и, по сути, означает, что инвесторы все меньше и меньше хотят вкладывать средства в компании, которым еще много лет не хватает свободного денежного потока, не говоря уже о доходах. Все это объединится, чтобы создать узкий проход масштаба Фермопил для стартапов New Space на ранней стадии, поскольку они борются за немногочисленные доступные доллары роста. Критерии инвестирования будут становиться все более строгими — инвесторы будут требовать доход от бронирований, где это возможно, и будут делать большие скидки на бронирования от других компаний New Space. Этот объединенный набор трений создает стандарт, которому не смогут соответствовать многие стартапы New Space.

И хотя я считаю, что «предохранитель уже плавится», на частных рынках существует отставание. Рекордные 15,4 миллиарда долларов были инвестированы в стартапы New Space в 2021 году, что почти вдвое превышает инвестиции, привлеченные в 2020 году. Космические стартапы вынуждены выходить на рынок и не могут привлечь новый капитал. Продолжающиеся отключения и приобретения будут означать конец первой эры космических стартапов — конец New Space 1.0.

Я надеюсь, что здесь я ошибаюсь и что существует достаточное количество инвесторов, чтобы достаточное количество компаний New Space могли выйти на рынок, конвертировать заказы в доход и предотвратить широкомасштабный крах, но я думаю, что это маловероятно. И хотя я не терплю злорадства относительно компаний, которые прекращают свою деятельность, я верю, что этот тип финансовой коррекции играет важную очищающую функцию на рынках: самые сильные компании выживут, а затем будут процветать в результате снижения конкуренции за капитал и сотрудников. Акции Amazon упали более чем на 90% после краха доткомов, прежде чем стать гигантом, которым они являются сегодня.

Будущее, описываемое здесь, — это не будущее полного разрушения, а одно из раздвоенных исходов — имущие и неимущие будут массово удаляться друг от друга. И победители, которые появятся, будут представлять новую эру — New Space 2.0. Эти компании будут определяться нерадивыми учредителями, использующими эффективные бизнес-модели и надежные пути получения дохода. Несомненно, следующие SpaceX и PlanetLabs будут построены в предстоящий период, и мы рады быть их первой проверкой!

P.S. Большая переменная в андеррайтинге клиентского риска для компаний New Space связана с потенциальными правительственными/оборонными контрактами, которые могли бы сократить разрыв до коммерческих заказов в зарождающихся отраслях. К сожалению, нынешнее состояние оборонных закупок оптимизировано для устаревших оборонных поставщиков (Raytheon, Lockheed Martin и т. д.), и мы считаем, что существует слишком много неопределенности в отношении сроков значимых контрактов, чтобы считать их основным заказчиком. Заметным исключением здесь являются SpaceX и программа NASA COTS. Я бы хотел, чтобы это изменилось, поскольку это окажет огромное положительное влияние на страну и жизнеспособность многих бизнес-моделей New Space.

- Сегодня Falcon 9 Heavy от SpaceX может доставить объект на низкую околоземную орбиту (НОО) примерно за 1500 долларов за кг, что в 11 раз ниже, чем средняя стоимость запуска с 1970 по 2010 год, и мы ожидаем еще 10-кратного снижения, когда Starship будет запущен. Источник: SPACE: The Dawn of a New Age от Citi.

- Источник: Отчет BryceTech Startup Space Report 2022.

Поделиться Сохранить в закладках

Космическая движуха. Инфографика.Тексты.

вчера в 16:31Вячеслав Ермолин