Всем привет!

Что-то смотрел разные графики и обнаружил одну весьма интересную вещь, которую не могу объяснить и которая противоречит логике.

Вот облигации - консервативный инструмент, чудес в нем обычно не бывает, в общем случае они должны подчиняться следующим правилам:

- длинные облигации должны давать премию к доходности относительно таких же коротких и средних (ведь мы принимаем на себя больше риска - и это должно вознаграждаться);

- более рискованный эмитент должен давать премию к доходности относительно облигации с такими же параметрами, но от более надежного эмитента (ведь мы опять-таки принимаем на себя больше риска, и это должно быть не за бесплатно). Самым надежным заемщиком считается государство, компании менее надежны.

Понятно-понятно, что облигации подвержены изменению цен в зависимости от уровня процентных ставок, ситуации на рынке, ожидания экономических сложностей (и тогда наблюдается инверсия доходностей), политической ситуации и т.п. Но в целом эти правила должны соблюдаться. Я рылся в графиках... и обнаружил, что они не всегда соблюдаются на нашем рынке.

Вот смотрите

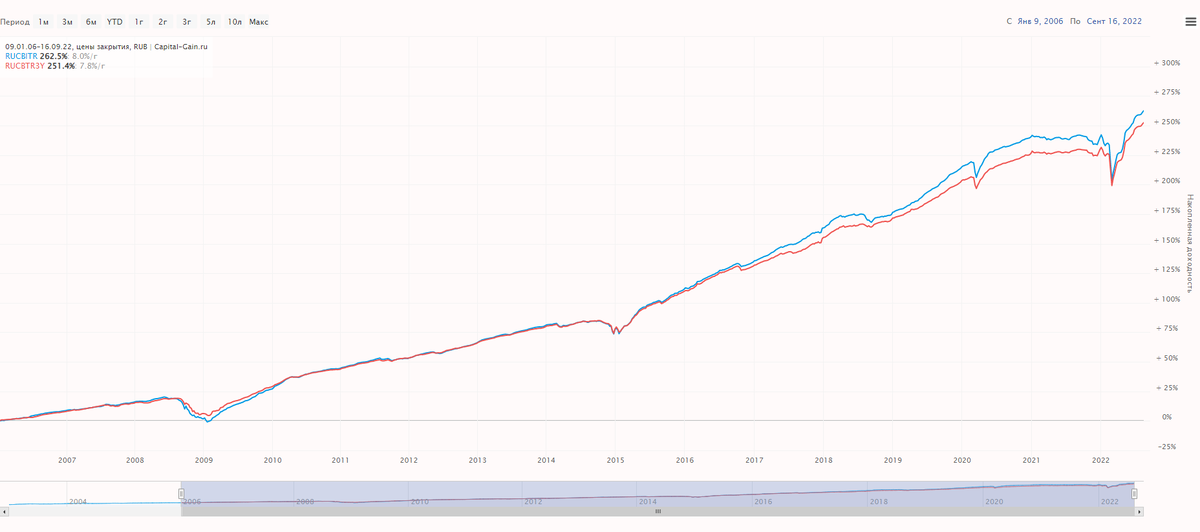

Я сравнил два графика - индексы полной доходности корпоративных облигаций всех сроков погашения (синяя линяя) и таких же, но более коротких, в пределах 1-3 лет (красная линия):

Выглядит все логично - короткие облиги чуть менее доходны и чуть меньше проваливаются в кризис. Все ок. А теперь попробуем добавить туда еще самые короткие корпоративные облигации (до 1 года):

И... они оказываются самыми доходными! При этом они же самые стабильные - график куда более "гладенький", чем у других, и к кризисам менее всего чувствительный.

С чем это связано не знаю, но противоречит здравому смыслу. Даже если предположить, что это какая-то аномалия, связанная с нехарактерным интервалом времени с какими-то нестандартными колебаниями цен, то все равно ничего не получится - попробовал это график посмотреть на разных промежутках времени - практически везде короткие облиги показывают большую доходность (за исключением моментов сильных просадок, когда длинные облигации дешевели и при покупке их в этот момент давали сильно повышенную доходность). Чудеса да и только.

Теперь к эмитентам

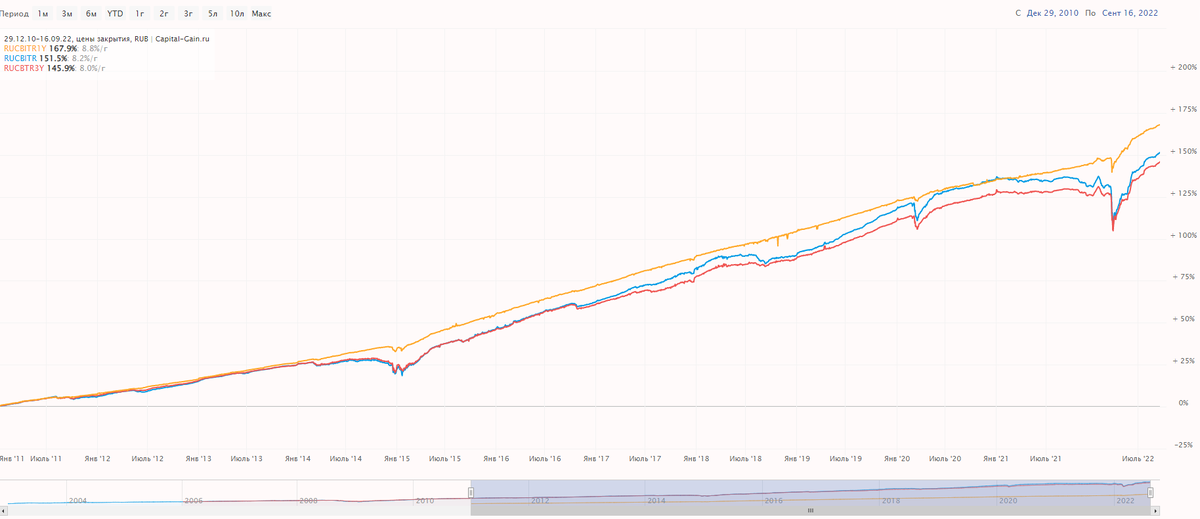

Теоретически ОФЗ - самый надежный актив, доходность по нему должна быть минимальной, однако график говорит обратное:

ОФЗ разгромно побеждают корпоратов, но при этом ведут себя несколько по другому (обратите внимание на 2020 год и дальше - характер графиков отличается).

При этом в кризисные моменты ОФЗ просаживаются куда сильнее корпоратов, хотя теоретически должно быть наоборот. Впрочем, этому-то факту есть объяснение - ОФЗ куда более ликвидный актив и в моменты паники на рынке их льют, несмотря на цену, а на корпоративные облигации в эти дни нет покупателей и цена застывает на прежней отметке.

Выводы

1. Похоже в долгосроке в портфеле лучше иметь короткие облиги. Но... на них нет фонда доступного для покупки на Мосбирже, а заморачиваться самому (тасовать облиги, создавать диверсификацию, следить за купонами) у меня желания нет. Есть фонды только на корпоративные облигации 1-3 года (INGO) и общий индекс, без разделения по срокам погашения (полно разных фондов).

2. Возможно стоит покупать не только корпоратов, но и ОФЗ, доходность в итоге будет примерно одинаковая скорее всего. Фондов на ОФЗ на Мосбирже нормальных не очень много, но можно подобрать и покороче (1-3 года) подлиннее (общий индекс). Кстати за последние пару лет короткие ОФЗ тоже сильно превосходят длинные по доходности:

А вы как думаете, с чем связаны такие парадоксы?